България съумя да внесе своя Национален план за възстановяване и устойчивост (НПВУ) на 15-ти октомври т.г. (версия 1.4). Очакваме развитието на диалога по уточняването на детайлите.

- Облагите от Механизма за възстановяване и устойчивост

Механизмът за възстановяване и устойчивост (МВУ) на ЕС предоставя възможност на България да ползва до 6217 млн.EUR грантове и до 4549 млн.EUR преференциални заеми.

Средногодишните инвестиции у нас (Бруто образуване на основен капитал) за периода 2011-2020 г. са 18,9 млрд.лв., като същият показател за 2020 г. е 21,1 млрд.лв. При отчитане на темповете на прираст на показателя, прогнозирани в таблица 4.1 на НПВУ се оценява, че общо за 2022-2024 г. се очакват примерно 34 млрд.EUR брутни вътрешни инвестиции. При такава оценка предоставените възможности на страната да ползва грантове в рамките на МВУ са около 18% от брутните инвестиции, а за ползване на заеми при преференциални условия – около 13%!

Като цяло България може да се надява на използване на пряк финансов ресурс по линия на МВУ при значително облекчен режим в рамките на около една трета от брутните инвестиции в страната за три-годишния период 2022-2024 г. Подобни възможности би трябвало да ускорят чувствително икономическата динамика. В НПВУ България кандидатства единствено за грантове и се отказва от ползването на преференциални заеми.

Ситуацията в нашата страна е редно да се съпоставя и сравнява със ситуацията на сродни нам страни, т.е. тези, които преди 90-те години на миналия век бяха членки на СИВ, а по-късно се включиха към ЕС. Това са общо девет страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия), за които е възприето условно названието „страни СИВ-ЕС“.

В Таблица 1 са показани предоставените възможности на отделните страни СИВ-ЕС за ползване на финансови ресурси по линия на МВУ, съпоставени с равнището на БВП (2020 г., Eurostat). България е най-слабо развитата икономика сред изброените страни и тя получава най-голям относителен дял от заделените ресурси.

От останалите страни в ЕС единствено Хърватия и Гърция разполагат с по-големи относителни възможности за ползване на финансови ресурси по линия на МВУ. Хърватия може да ползва безвъзмездно финансови ресурси в размер на 12,8% от своя БВП, а Гърция – на 10,7%. Съотношенията обаче се променят, ако съпоставката се извърши не спрямо БВП, а спрямо БНД (към каквато съпоставка се придържа ЕК). Тогава единствено Хърватия изпреварва България по отношение на бъзвъзмездното ползване на финансови ресурси (спрямо БНД) по линия на МВУ.

Обяснението следва да се търси в следваните критерии за разпределение. Средногодишната регистрирана безработица в ЕС за 2015-2019 г. (по данни на Eurostat) се оценява на 8,3%, докато в България тя е 6,6%, а в Хърватия е 11,1%. Същият показател (коефициент на безработица) за Гърция е най-висок за ЕС и е 21,3%!

2. Оценка на приноса

В НПВУ се оценява въздействието от евентуалното ползване на грантове по линия на МВУ върху темповете на прираст на БВП. За базов вариант се приема пролетната прогноза на МФ, в която не са отчетени възможностите за ползване на грантове по линия на МВУ и се привеждат оценки за очакваното превишение на БВП спрямо базисния вариант при ползване на предвидените безвъзмездни финансови ресурси.

Като цяло се оценява, че равнището на БВП при ползване на предвидените грантове по линия на МВУ ще бъде по-високо от това при базисния сценарий (по постоянни цени, графика 4.1) съответно: 2021 г. – с 0,7%; 2022 г. – с 2,6%; 2023 г. – с 5%; 2024 г. – с 5,6%; 2025 г. – с 5%; 2026 г. – с 2,4%. При предвидено базисно равнище на БВП по постоянни цени от примерно 140 млрд.лв. към 2024 г. приносът на грантовете в размер на 12,9 млрд.лв. за повишаването на БВП се оценява в НПВУ на около 9 млрд.лв., т.е. инвестиционният мултипликатор за всички евентуално използвани грантове по линия на МВУ ще бъде по-нисък от единица, което е статистически парадокс. В съответствие със статистическата теория инвестиционният мултипликатор не би могъл да бъде по-нисък от единица. Отделените инвестиции са част от БВП, така че абсолютният прираст на БВП вследствие отделени допълнително инвестиции би следвало да е поне колкото са допълнително заделените инвестиции.

Трудно за обяснение е и намаляването на приноса на използваните грантове спрямо т.нар. базисно равнище на БВП за годините след 2024 г. Иначе казано, европейските грантове ще повишат БВП за времето на тяхното ползване, но след това икономиката ще се върне на базисното си равнище. Според подобна оценка въздействието на грантовете ще е временно, без дългосрочен ефект. Подобна оценка е най-малкото спорна и проблемна.

3. Междустранови съпоставки

МВУ предполага и изисква провеждането, коментирането и анализирането на сравнителни оценки най-вече спрямо средноевропейско равнище. Такива сравнения в НПВУ се изчерпват със съпоставянето на темповете на прираст на БВП на България, от една страна, и средноевропейските, от друга. Подобен вид съпоставки са приведени в пролетната и в есенната макроикономическа прогноза на МФ. Отсъстват всякакви съпоставки за заеманата позиция на страната ни в рамките на ЕС.

Съпоставки със страни СИВ-ЕС могат да се направят при проследяване на лятната прогноза 2021 на ЕК. В Таблица 2 са представени отчетните темпове на прираст на БВП за 2020 г. и прогнозите такива за 2021-2022 г.

Сравненията между темповете на прираст на БВП между отделните страни е редно да се направят за целия три-годишен период 2020-2022 г. През 2020 г. всички страни свиха производството си, а в следващите две години се отбелязва възстановяване на предкризисните равнища и по-нататъшен растеж. Възстановяването е свързано и зависи от величината на рецесията през 2020 г.

В съответствие с данните в Таблица 2 единствено Чехия вероятно ще постигне по-нисък темп на прираст на БВП за тригодишния период в сравнение с България. Всички останали страни СИВ-ЕС се очаква да постигнат по-високи темпове на прираст на БВП. При това съществува видима и невидима зависимост между степен на развитие, от една страна, и скорост на развитие, от друга. Страните с по-ниско равнище на БВП е логично да се развиват икономически с по-бързи темпове. В противен случай икономическата пропаст между страните нараства.

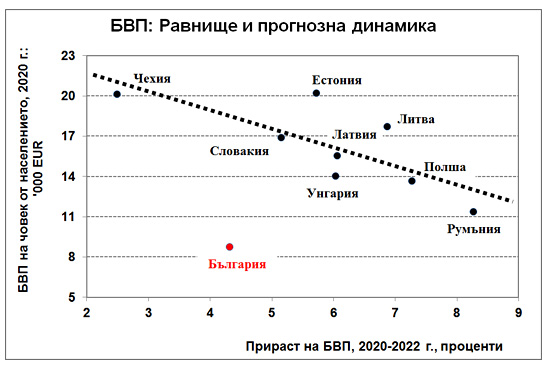

На Фигура 1 са представени страните СИВ-ЕС в зависимост от БВП на човек от населението (към 2020 г., по ординатата) и очаквания от ЕК прираст на БВП за тригодишния период (по абсцисата). Ако се абстрахираме от България, при останалите осем страни се очертава ясна тенденция на по-висок икономически растеж за по-слабо развитите страни. България обаче остава настрани. Заслужава да се отбележи позицията на Румъния, чийто прираст на БВП за разглежданите години е близо два пъти по-висок от този на България.

4. Заключение

Правителствените предвиждания имат качеството на самоосъществяващи се прогнози. Волно или неволно те налагат определен стил на мислене и поведение както на бизнеса, така и на населението. В допълнение самото макроикономическо управление се стреми да оправдае своите собствени прогнози. При такава ситуация резултатът, който се получава, е близък или сходен до очаквания (планирания).

Макроикономическото управление на страната продължава да се задоволява с непретенциозно поставени цели, в които доминира спокойствието на управленския елит и удовлетворяването на лични и групови интереси. Постигането на някакви позитивни темпове на прираст на БВП се оценява за достатъчно постижение, без да се отчитат постиженията на сродни нам страни-членки на ЕС. Инвестиционната активност се задържа на пределно ниско равнище основно поради продължително поддържане на несигурна институционална среда. Местните производители съумяват да натрупват капиталови резерви, които предпочитат да изнасят в чужбина, но не и да инвестират вътре в страната. Правителството не желае да се ангажира с амбициозни публични проекти, които да използват местния капитал и да създадат благоприятни условия за разгръщане на частната инициатива. Показателно е, че в рамките на МВУ правителството съзнателно се отказва да ползва преференциално предоставени заеми за финансиране на публични инвестиционни проекти. Цялостната институционална среда е несигурна и отблъсква както местните, така и чуждестранните инвеститори.

Като резултат България продължава твърдо да заема опашкарска позиция в ЕС без изгледи за промяна на позицията й в близката перспектива.