Прогнозите ни за глобален растеж остават непроменени от 3,2 процента тази година и малко по-високи от 3,3 процента за следващата година, но има забележителни развития под повърхността след априлската световна икономическа перспектива, изтъква главният икономист на МВФ Пиер-Оливие Гуринша в свой анализ, публикуван в блога на МВФ…

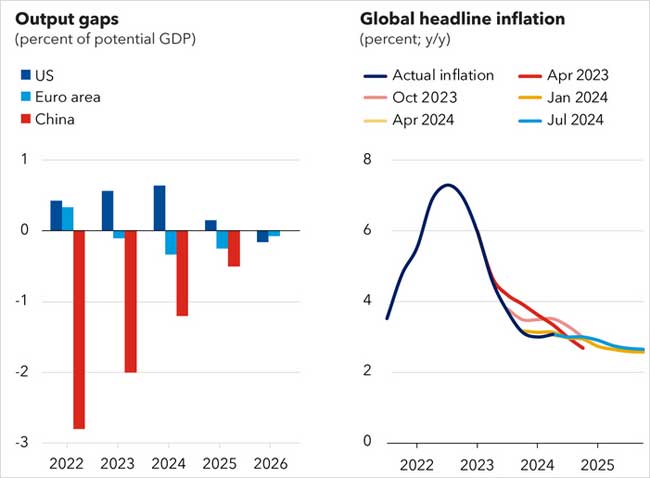

Растежът в големите развити икономики става все по-изравнен, тъй като пропуските в производството се затварят. Съединените щати показват нарастващи признаци на охлаждане, особено на пазара на труда, след силната 2023 г. Междувременно еврозоната е готова да се възстанови след почти стабилно представяне миналата година.

Нововъзникващите пазарни икономики в Азия остават основният двигател на глобалната икономика. Растежът в Индия и Китай е ревизиран нагоре и представлява почти половината от глобалния растеж. И все пак перспективите за следващите пет години остават слаби, до голяма степен поради намаляващата инерция в развиващите се азиатски пазари. До 2029 г. се очаква растежът в Китай да се забави до 3,3 процента, което е доста под сегашния му темп.

Както и през април, прогнозираме, че глобалната инфлация ще се забави до 5,9 процента тази година от 6,7 процента миналата година, което като цяло е на път за меко кацане. Но в някои развити икономики, особено в Съединените щати, напредъкът в намаляването на инфлацията се забави и рисковете са нагоре.

В последната ни актуализация на Световната икономическа перспектива (WEO) откриваме, че рисковете остават като цяло балансирани, но два краткосрочни риска са станали по-видими.

Първо, по-нататъшните предизвикателства пред дезинфлацията в развитите икономики биха могли да принудят централните банки, включително Федералния резерв, да поддържат разходите по заеми по-високи още по-дълго. Това би изложило на риск цялостния растеж, с повишен натиск върху долара и вредни ефекти върху нововъзникващите и развиващите се икономики.

Нарастващите емпирични доказателства, включително някои от нашите собствени, сочат значението на глобалните „основни“ инфлационни шокове – най-вече цените на енергията и храните – за стимулиране на инфлационния скок и последващия спад в широк кръг от страни.

Добрата новина е, че с намаляването на водещите шокове инфлацията се понижи без рецесия. Лошата новина е, че инфлацията на цените на енергията и храните в много страни почти се е върнала до нивата отпреди пандемията, докато общата инфлация не е.

Една от причините, както подчертах по-рано, е, че цените на стоките остават високи в сравнение с услугите, наследство от пандемията, която първоначално повишава търсенето на стоки, като същевременно ограничава предлагането им. Това прави услугите сравнително по-евтини, увеличавайки относителното им търсене — и като цяло това на труда, необходим за производството им. Това оказва натиск за повишаване на цените на услугите и заплатите.

Наистина, цените на услугите и инфлацията на заплатите са двете основни области, които предизвикват безпокойство, когато става въпрос за пътя на дезинфлацията, а реалните заплати сега са близо до нивата преди пандемията в много страни. Освен ако инфлацията на стоките не спадне допълнително, нарастващите цени на услугите и заплатите може да поддържат общата инфлация по-висока от желаната. Дори и при липса на допълнителни сътресения, това е значителен риск за сценария за меко кацане.

Второ, с фискалните предизвикателства трябва да се работи по-пряко. Влошаването на публичните финанси направи много страни по-уязвими от очакваното преди пандемията. Критичен приоритет е постепенното и надеждно възстановяване на буферите, като същевременно се защитават най-уязвимите. По този начин ще се освободят ресурси за посрещане на възникващи нужди от разходи, като климатичния преход или националната и енергийната сигурност.

По-важното е, че по-силните буфери осигуряват фискалните ресурси, необходими за справяне с неочаквани шокове. Въпреки това се прави твърде малко, което увеличава несигурността на икономическата политика. Прогнозираните фискални консолидации са до голяма степен недостатъчни в твърде много страни. Притеснително е, че страна като Съединените щати, при пълна заетост, поддържа фискална позиция, която увеличава съотношението дълг/БВП стабилно по-високо, с рискове както за вътрешната, така и за световната икономика. Нарастващата зависимост на САЩ от краткосрочно финансиране също е тревожна.

При по-висок дълг, по-бавен растеж и по-големи дефицити няма да отнеме много време до това траекториите на дълга да станат много по-неудобни на много места, особено ако пазарите изпращат спредове на държавните облигации по-високи, с рискове за финансовата стабилност.

За съжаление, несигурността на икономическата политика се простира отвъд фискалните съображения. Постепенното разрушаване на нашата многостранна търговска система е друга ключова грижа. Сега повече държави вървят по свой собствен път, налагайки едностранни тарифи или мерки на индустриалната политика, чието съответствие с правилата на Световната търговска организация е в най-добрия случай съмнително. Нашата несъвършена система за търговия може да бъде подобрена, но този скок на едностранните мерки няма вероятност да осигури траен и споделен глобален просперитет. Ако не друго, то ще изкриви търговията и разпределението на ресурсите, ще стимулира отмъщението, ще отслаби растежа, ще намали стандарта на живот и ще затрудни координирането на политики, насочени към глобалните предизвикателства, като климатичния преход.

Вместо това трябва да се съсредоточим върху устойчивото подобряване на средносрочните перспективи за растеж чрез по-ефективно разпределение на ресурсите в и между държавите, по-добри възможности за образование и равни шансове, по-бързи и по-екологични иновации и по-силни политически рамки.

Макроикономическите сили – желаните национални спестявания и вътрешни инвестиции заедно с глобалните нива на възвръщаемост на капитала – са основните детерминанти на външните баланси. Ако тези дисбаланси са прекомерни, търговските ограничения биха били едновременно скъпи и неефективни за справяне с основните макроикономически причини.

Търговските инструменти имат своето място в арсенала на политиките, но тъй като международната търговия не е игра с нулева сума, те винаги трябва да се използват пестеливо, в многостранна рамка и за коригиране на добре идентифицирани изкривявания. За съжаление, все повече се отдалечаваме от тези основни принципи.

Както показаха осемте десетилетия след Бретън Уудс, конструктивното многостранно сътрудничество остава единственият начин да се гарантира безопасна и просперираща икономика за всички.