В обобщението на положителния конвергентен доклад на ЕЦБ за България, който излезе заедно с този на Еврокомисията, обявяващ, че страната ни е готова да приеме еврото от 1 януари 2026 година, освен покритите критерии, се посочват и опасения на ЕЦБ.

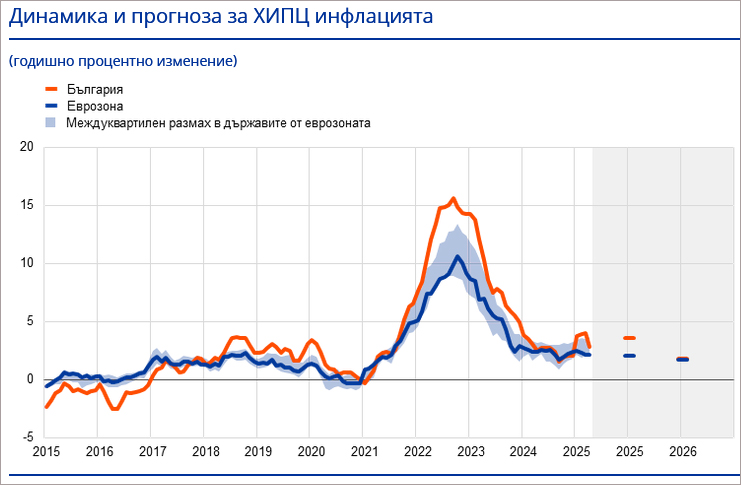

Изрично се изтъква, че през април 2025 г. 12-месечният среден темп на инфлация по HICP в България е 2,7%, т.е. малко под референтната стойност от 2,8% за критерия за ценова стабилност. Очакванията на ЕЦБ са този темп да се повиши постепенно през следващите месеци, отразявайки увеличението на косвените данъци и административно определяните цени, както и постоянния вътрешен ценови натиск от силния, макар и умерен, растеж на заплатите на фона на свити пазари на труда.

Посочва се, че процесът на догонване вероятно ще доведе и до положителни инфлационни разлики спрямо еврозоната в дългосрочен план, тъй като БВП на глава от населението и ценовите нива все още са значително по-ниски в България, отколкото в еврозоната. Въпреки че равновесните инфлационни разлики, свързани с този процес на догонване, не са много големи, те могат да се превърнат в проблем, ако са съпътствани от и допринасят за потенциално неустойчиви развития в цените на кредитите и активите, предупреждават от ЕЦБ.

Отбелязано е, че понастоящем България не е обект на Решение на Съвета за наличието на прекомерен дефицит. Бюджетният дефицит на консолидирания държавен бюджет възлиза на 3,0% от БВП през 2024 г., т.е. на нивото на референтната стойност от 3%, а съотношението на брутния държавен дълг към БВП е 24,1%, т.е. доста под референтната стойност от 60%.

Припомня се, че българският лев участва в ERM II през двугодишния референтен период от 20 май 2023 г. до 19 май 2025 г. През референтния период левът не показа никакво отклонение от централния курс. Споразумението за участие в ERM II се основаваше на редица политически ангажименти от страна на българските власти. Въпреки че България е изпълнила почти всички свои ангажименти след присъединяването си към ERM II, от ЕЦБ заявяват, че е необходим допълнителен напредък за справяне с оставащите недостатъци в областта на борбата с изпирането на пари и финансирането на тероризма (AML/CFT). По-специално, България се насърчава да ускори усилията си за изпълнение на елементите от плана за действие, приет от Специалната група за финансови действия (FATF), след като България беше поставена в „сивия списък“ на FATF с юрисдикции под засилено наблюдение през октомври 2023 г.

През референтния период от май 2024 г. до април 2025 г. дългосрочните лихвени проценти в България са средно 3,9% и по този начин бяха под референтната стойност от 5,1% за критерия за конвергенция на лихвените проценти. Разликата между дългосрочните лихвени проценти в България и лихвения процент в еврозоната (претеглен спрямо БВП) не се промени и в края на референтния период възлизаше на 0,9 процентни пункта. Капиталовите пазари в България остават по-малки и много по-слабо развити от тези в еврозоната.

Българското законодателство е съвместимо с Договорите и Устава на ЕСЦБ, както се изисква съгласно член 131 от Договора, заключават още във Франкфурт.

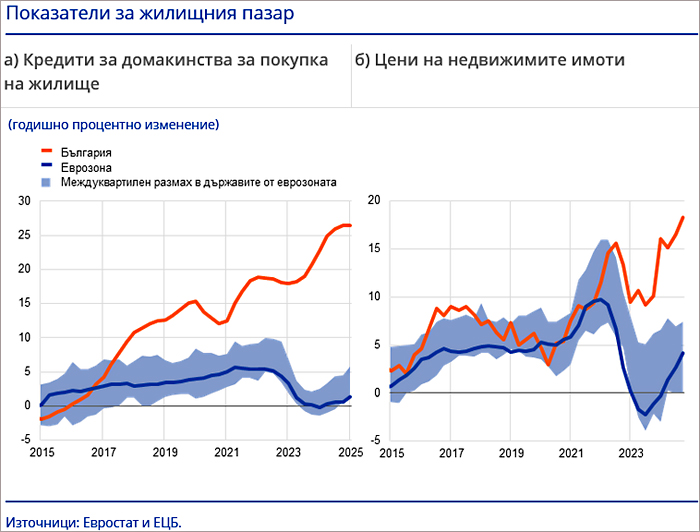

ЕЦБ посочва и рисковете, произтичащи от силната динамика на кредитите и цените на жилищата, като отбелязва, че те се засилват, но биват смекчени от стабилността на банковата система.

Като се имат предвид ограничените за България вторични ефекти от рестриктивната позиция на еврозоната по паричната политика през последните няколко години и значителното вътрешно търсене в страната, кредитната активност остава висока, особено в сегмента на домакинствата (графика 4.4, панел „а“), успоредно с рязкото поскъпване на жилищата (графика 4.4, панел „б“), изтъква докладът, според който тези тенденции сочат риск от прегряване на икономиката и ранни признаци за ценова спирала при кредитите/активите, което е видно от завишените оценки на недвижимите имоти.

За ограничаването на тези рискове Българската народна банка наскоро задейства макропруденциални мерки, основани на кредитополучателя, както и поетапно повишаване на антицикличния капиталов буфер, който от 1 октомври 2023 г. е 2%. Освен това банковият сектор е добре капитализиран, ликвидните буфери са големи, а кредитните стандарти на банките като цяло съответстват на изискванията за мерки, базирани на кредитополучателя, е посочено в доклада.