Ексклузивните данни на МВФ за валутния състав на световните валутни резерви, COFER, проследяват каква част от световните резерви се държат в централни банки в различни валути – като щатски долар, евро, японска йена, китайски юан, британски паунд и други. Данните се основават на доброволни, поверителни отчети от 149 икономики, посочват авторите на анализ, публикуван в блога на МВФ.

Често обаче се пренебрегва един важен детайл: тези дялове се отчитат в щатски долари. Това означава, че ако дадена държава държи резерви в евро или йени, стойността на тези резерви първо се конвертира в долари, преди да бъде добавена към общите глобални суми. Така че, когато валутните курсове се променят – дори ако никоя централна банка не купува или продава – отчетените дялове се променят. Същото може да се случи и с движенията в лихвените проценти, но въздействието върху валутните дялове беше сравнително малко през второто тримесечие.

Тази година промените във валутните курсове са забележими.

Индексът DXY – бенчмарк за представянето на щатския долар спрямо еврото и валутите на Япония, Обединеното кралство, Канада, Швеция и Швейцария – падна с повече от 10% през първата половина на годината, което е най-големият му спад от 1973 г. насам.

Доларът се обезцени със 7,9% спрямо еврото през второто тримесечие и с 10,6% през първата половина.

Той падна с 9,6% спрямо швейцарския франк през второто тримесечие и с повече от 11% през първите шест месеца, което е най-слабото му представяне спрямо франка за първата половина на годината от повече от десетилетие.

Това означава, че дори централните банки да не са правили промени в портфейлите си, стойността на техните активи, различни от долари – изразена в долари – се е увеличила, което е довело до съответно намаление на дела на активите в долари.

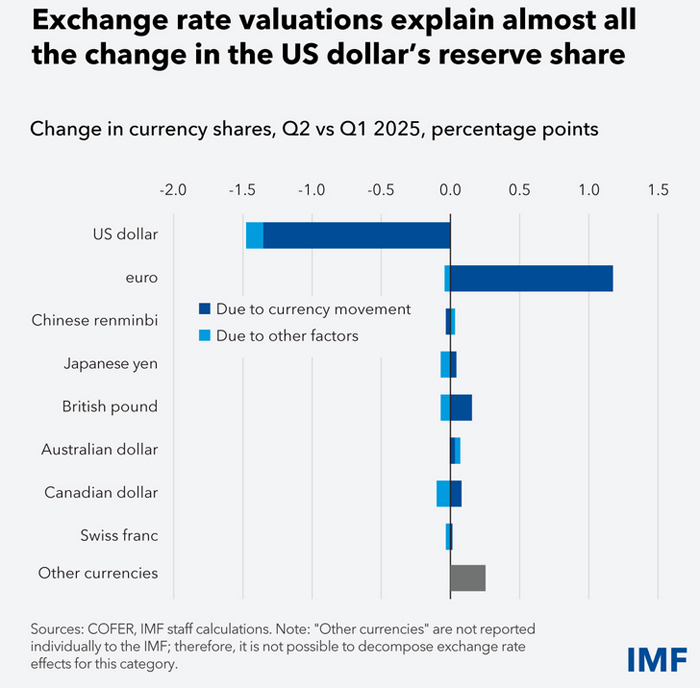

На пръв поглед, суровите данни показват спад в дела на долара в разпределените резерви до 56,32% в края на второто тримесечие от 57,79% в края на първото тримесечие, което е спад с 1,47 процентни пункта. При запазване на постоянни валутни курсове обаче, делът му би спаднал само леко до 57,67%.

Както показва „Графиката на седмицата“ на МВФ, валутните движения обясняват 92% от намаляването на дела на долара през трите месеца до юни. Подобни ефекти върху валутния курс могат да се наблюдават и при други валути, включително за еврото, втората по големина резервна валута в света.

Делът на вземанията в евро е скочил до 21,13% през второто тримесечие, от 20,00% през предходните три месеца, което е увеличение с 1,13 процентни пункта. Ако валутните курсове се бяха запазили стабилни, делът на еврото щеше да спадне с 0,04 процентни пункта до 19,96% през второто тримесечие. Тук ефектът от оценката ефективно замъглява посоката на промяна на основното движение на валутата. Подобно е и за паунда: ефектът от оценката замъглява посоката на промяна: делът изглежда се е увеличил, когато при поддържане на постоянни валутни курсове, всъщност би намалял.

В динамичен глобален пейзаж правилното измерване на данните за резервите е по-важно от преди. Коригираните спрямо валутния курс COFER данни на МВФ предлагат по-нюансирана представа за това как централните банки управляват своите портфейли и какво означава това за световната финансова система. Последните данни за резервите, след коригиране спрямо промените във валутния курс, показват, че делът на долара в резервните наличности на централните банки не е намалял до степента, за която първоначално сигнализират некоригираните данни.