Идеята, че инвестирането е само за богатите, остава един от най-устойчивите финансови митове в България. Скорошни данни на Националния статистически институт (НСИ) обаче показват, че повечето български домакинства могат реалистично да започнат да инвестират с относително скромни месечни вноски, изтъква европейската инвестиционна платформа Freedom24.

Според НСИ средната брутна заплата в България през третото тримесечие на 2025 г. е 2 549 лв., което съответства на около 1 950 лв. нето. Въпреки че тази сума може да изглежда скромна, моделът на Freedom24 показва, че редовните, малки вноски могат да имат много по-голям дългосрочен ефект от високия доход сам по себе си.

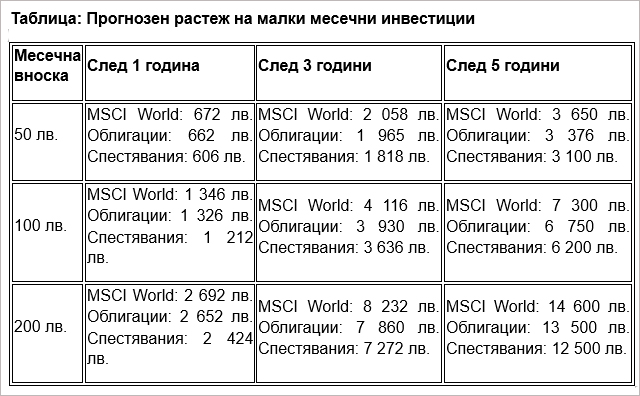

Използвайки средната нетна заплата като ориентир, компанията определя три реалистични нива на месечни вноски. Домакинствата могат да започнат, като отделят пет процента от дохода си – приблизително 100 лв. на месец – което представлява минималната граница, достъпна за повечето семейства. Десет процента от дохода, или около 200 лв. месечно, е подходящо за тези, които са готови за последователно инвестиране. Домакинствата с над среден доход или по-активна спестовна стратегия могат да отделят петнадесет процента, или около 300 лв. месечно. На практика, суми от 50, 100 или 200 лв. на месец са най-реалистичните начални точки за българските семейства.

За много българи въпросът дали могат да си позволят да инвестират е първото препятствие. Анализът на Freedom24 показва, че дори скромните заплати позволяват на домакинствата да започнат да спестяват смислено. Например, месечна вноска от 100 лв. представлява само 5,1% от средната нетна заплата от 1 950 лв. Домакинства с доход 1 200 лв. ще трябва да отделят 8,3%, докато домакинства с доход 2 800 лв. ще отделят едва 3,5%. Това показва, че практически всеки може да започне да инвестира с малки и постоянни вноски.

За илюстрация на потенциалния ефект на редовните вноски, Freedom24 моделира три вида инструменти. MSCI World ETF, с историческа средна годишна възвръщаемост около 7%, беше сравнена с облигационни ETF в EUR/USD, които връщат 3-4% годишно, и стандартни спестовни сметки с доходност 1-1,5% годишно, според Икономическия преглед на Българската народна банка, Q2 2025. Миналите резултати не гарантират бъдещи такива.

Резултатите показват, че дори вноски от 100 лв. на месец могат да генерират значителен капитал в рамките на три до пет години. През петгодишен период разликата в общата възвръщаемост между спестовни сметки и MSCI World ETF достига почти 18%, достатъчно, за да компенсира инфлацията и да поддържа реалния капитал.

Анализът на Freedom24 подчертава, че истинската бариера за инвестиране е много по-ниска, отколкото се смята. Инвестирането не започва, когато домакинствата имат „излишни пари“ – то започва, когато се формира навикът да се отделят дори малки суми. За българските семейства започването с 50, 100 или 200 лв. на месец е постижим първи стъпка към изграждане на дългосрочен капитал. След като инвестирането стане рутина, парите започват да работят за вас, а финансовата сигурност се определя не от високия доход, а от решението да направите първата стъпка.