Анализът на Адриан Николов е от бюлетина на Института за пазарна икономика…

Очевидната цел на бюджетирането през последните (поне) две години е ограничаването на дефицита в рамките на 3%, за да може България да отговори на критерия за членство в Еврозоната. По-встрани от разговора обаче остава държаният дълг – не по-малко важен елемент от фискалното планиране. Средносрочната бюджетна прогноза обаче предполага значително увеличение на дълга; по тази причина се спираме по-подробно именно на тази динамика и разглеждаме начините на употреба на държавния дълг.

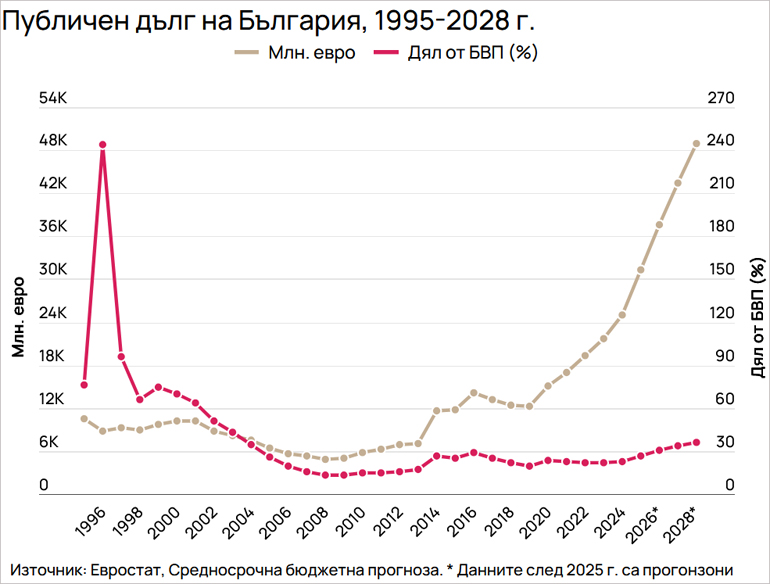

Средносрочната бюджетна прогноза[1], която съпровожда вече оттегления проект за бюджет за 2026 г. предполага удвояване на номиналната стойност на държавния дълг на страната – от 24,2 млрд. евро през 2024 г. до 49 млрд. евро през 2028 г. Заради очакванията за значителен икономически растеж през същия период, увеличението в размера на дълга, отнесен към БВП е с 13,5 пр.п. – от 23,1% до 36,6%. Това постепенно застрашава позицията на България като една от държавите в ЕС с най-ниска задлъжнялост. По-важният въпрос е как ще бъде използван дългът. В крайна сметка, той е просто част от инструментариума на разположение на правителството, с който то да постигне заложените си цели. Като всеки друг инструмент, дългът не е сам по себе си добър или лош – най-важно е конкретното приложение на взетите назаем от бъдещето пари.

Най-ясната „добра“ употреба на държавния дълг е когато той финансира антициклична бюджетна позиция – държавата взема заеми, за да покрива разходите си в период на икономическа криза, без да се налага да повишава данъци в момент, в който бизнесът е изправен пред достатъчно големи предизвикателства. Възможни са и целенасочени стимули за сектори, особено засегнати от конкретната криза. Много ясен пример за такова фискално поведение беше ковид пандемията, донесла със себе си рязко увеличение на дълговото бреме в повечето европейски държави. Този тип антициклично харчене (особено с мерките за запазване на заетостта) обаче позволиха най-тежките последствия от кризата да бъдат значително смекчени. Антицикличната употреба на държавния дълг обаче предполага и внимателно поддържане на фискалния баланс – постигане на излишъци в годините на икономически растеж и дефицитно, но в разумна граница харчене в кризи.

Другата, не по-малко важна употреба на дълга e проактивното инвестиране в по-висок икономически растеж. Дълговото финансиране може да се ползва за покриване на допълнителни разходи за инвестиции – в пътища, пристанища, железопътни връзки и др. под. Ако има адекватно планиране, новата или подобрената инфраструктура подкрепят разширяването на икономическата активност и повишават конкурентоспособността . Аналогично, държавата може да инвестира свежи средства в подобряването на образованието и уменията както на учениците, така и на работещите, което подобрява производителността. В същата категория можем да разглеждаме и инвестициите във фундаментална наука и ранните фази на развитие на нови технологии, за които няма очевидно пазарна приложение. Поемане на дълг за покриване на подобен тип разходи с дългосрочно позитивно въздействие има потенциал дори да намали дълговото бреме средносрочно заради по-бързо растящата икономика.

Тези два случая най-общо са единствените, в които разширяването на държавния дълг в някакъв ограничен период от време е оправдано. Те обаче не са единствените. Също толкова възможно е дълг да се харчи за финансиране на увеличаване на текущото потребление – заплати, субсидии, социални плащания, безцелни „инвестиции“, които не създават потенциал за създаване на повече добавена стойност. Това е сигурен знак, че е налице разминаване между потенциала на държавата да събира приходи и планираните разходи. Краткосрочно не изглежда да има проблем, тъй като разликата се покрива с дълг, сметката за който ще дойде в бъдещето, поне докато икономиката расте. Всяка криза обаче неизбежно води до много рязко увеличение на тежестта на дълга, отнесена към размера на икономиката, Ако в периодите на растеж дългът се увеличава, това сериозно ограничава възможността на правителството да харчи антициклично. В резултат фискалните показатели се влошават рязко, което създава често непреодолим натиск за повишение на данъци и ръст на преразпределението, съчетан със съкращения на социални придобивки, които да позволят болезнена консолидация.

България се намира във втория фискален сценарий. Рязкото заложено повишение на дълга не финансира антикризисни мерки, защото криза няма. Не се инвестира и в ключова инфраструктура, където проектите боксуват с години. Не се харчи за подобряване на образование или умения – напротив, според всички показатели те се влошават. Наука и развойна дейност, особено публично финансирани, отсъстват. Новият дълг се харчи за заплати на раздута администрация, запълване на дупката в пенсионния фонд и друго текущо потребление. Това, разбира се, означава, че средносрочно сме обречени единствено на постепенно увеличение на дълговото бреме, а когато дойде следващата криза – на болезнени мерки и увеличение на данъците. Освен, разбира се, ако не променим фундаментално подхода към структуриране на бюджета, по възможност вчера.[2]