Анализът е от блога на Международния валутен фонд…

Криптоактивите, които могат да се използват като платежни инструменти, се разпространиха в повече от 10 000 варианта след дебюта на биткойн през 2009 г., първият и все още най-големият. Смайващата скорост, с която са се развили, и псевдонимността, която могат да осигурят, накараха данъчните системи да ускорят действията си.

Ние обсъждаме как правителствата могат да се справят с възникващите предизвикателства на облагането на тези крипто активи, докато използването им все още е ограничено, така че те да предотвратят изтичане на данъчни приходи и да защитят целостта на данъчната система.

Класифициране на крипто

Перспективата за освобождаване на финансовите транзакции от надзора от страна на правителствата и участието на финансови институции е либертарианска мечта за някои. Ел Салвадор и Централноафриканската република стигнаха толкова далеч, че приемат биткойн като законно платежно средство.

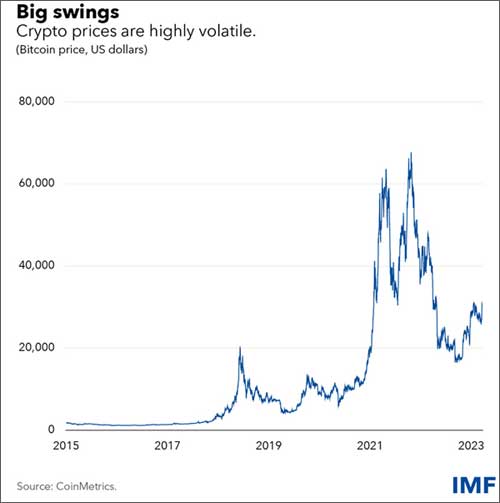

Критиците обаче виждат крипто активите не просто като безполезни по своята същност, но и като параван за престъпления, измами и хазарт. Те също така посочват тяхната главозамайваща волатилност. Биткойнът, например, скочи от $200 преди десетилетие до близо $70 000 през 2021 г., преди да падне до около $29 000 днес.

Колапсът на FTX миналата година и неотдавнашните съдебни дела на Комисията за ценни книжа и борси на САЩ срещу Binance и Coinbase подхраниха безпокойството сред потребителите, докато привлекателността за престъпни дейности се отрази в конфискации на милиарди долари. Тези развития предизвикаха нарастващ контрол от страна на политиците и широко разпространени призиви за регулиране.

Но независимо дали крипто активите в крайна сметка се развиват или се сриват, е необходим последователен начин за облагането им.

Ключов въпрос е как да се класифицират крипто активите – трябва ли да се разглеждат като собственост или валута? Когато крипто се продава с цел печалба, капиталовите печалби трябва да се облагат с данък, както биха били върху други активи. А покупките, направени с криптовалута, трябва да подлежат на същите данъци върху продажбите или данъци върху добавената стойност или ДДС, които биха се прилагали за транзакции в брой.

И така, една важна задача е да се осигури прилагането на тези принципи, което изисква яснота как да се характеризира крипто за данъчни цели: по същество като валути за ДДС и данъци върху продажбите и като активи за целите на данъка върху дохода. Въпреки че това не е лесно поради характера на транзакциите с крипто активи, е напълно възможно. Тогава най-големите предизвикателства са в прилагането.

Съображения за приходите

Грубите оценки показват, че 20-процентов данък върху капиталовите печалби от криптовалута би събрал около 100 милиарда долара в световен мащаб на фона на скока на цените през 2021 г. Това е около 4 процента от глобалните приходи от корпоративен данък върху доходите или 0,4 процента от общото събиране на данъци.

Но при спад на общата капитализация на крипто пазара с 63 процента спрямо пика в края на 2021 г., данъчните приходи биха се свили. Ако тези загуби се компенсират изцяло от други данъци, ще има съответно намаление на приходите. В по-нормални времена и при сегашния размер на пазара глобалните данъчни приходи от крипто вероятно биха били средно по-малко от 25 милиарда долара годишно. Това, глобално, не е огромна сума.

Заложени са и важни въпроси за справедливостта. Въпреки че тяхната псевдонимност затруднява да бъде сигурно кой точно държи крипто, има признаци, че собствеността е силно концентрирана сред сравнително богатите – въпреки че притежаването на крипто е поразително често срещано явление и сред хората с ниски доходи. Наличните проучвания показват, че около 10 000 души държат една четвърт от всички биткойни.

Има и ДДС. Крипто транзакциите имат прилики с тези в брой в потенциала си да бъдат скрити от данъчните администрации. Днес делът на покупките, направени с крипто, все още е малък. Но широкото използване, ако данъчните системи не бяха подготвени, може някой ден да означава широко разпространено избягване на ДДС и данъци върху продажбите, което да доведе до значително по-ниски държавни приходи. Това може да е най-голямата заплаха от крипто.

Адресиране на изпълнението

Най-фундаменталната трудност при облагането с крипто активи е, че те са „псевдонимни“. Тоест транзакциите използват публични адреси, които е изключително трудно да се свържат с лица или фирми. Това може да улесни укриването на данъци. Следователно прилагането е в основата на въпроса за данъчните власти.

Проблемът е преодолим, когато хората извършват транзакции чрез централизирани борси, тъй като те могат да бъдат подложени на стандартни правила за проследяване „познайте своя клиент“ и евентуално удържани данъци. Много страни въвеждат такива правила с очакването, че спазването на данъчното законодателство ще се подобри.

Задълженията за докладване обаче биха могли да накарат хората да държат данъчните власти в неведение, като вместо това използват централизирани борси в чужбина. За да отговори на тази загриженост, Организацията за икономическо сътрудничество и развитие разработи рамка за обмен на информация, свързана с крипто, между страните. Реалното прилагане обаче е малко далеч.

По-обезпокоителна възможност е, че правилата за докладване (и неуспехите на някои крипто посредници) биха могли да накарат хората да извършват все повече транзакции чрез децентрализирани борси или директно чрез peer-to-peer сделки, където нито един централен управляващ орган не контролира тези транзакции. Те все още са изключително трудни за проникване от данъчните администратори.

Като се има предвид сложността на основните предизвикателства, породени от псевдонима, бързината на иновациите, огромните пропуски в информацията и предстоящата несигурност, резултатът все още не се е обърнал в битката за правилното включване на крипто в по-широката данъчна система. Някои от елементите, необходими за това – като яснота в тяхната класификация за данъчни цели – са ясни.

Но предизвикателствата са фундаментални и рисковете, особено за ДДС и данъците върху продажбите, може да са по-големи, отколкото хората осъзнават. Както много (макар и далеч не всички) правителства започват да осъзнават, политиците трябва да разработят ясни, последователни и ефективни рамки за облагане на крипто.