Анализът на Лъчезар Богданов е от бюлетина на Института за пазарна икономика…

В рамките на седмица министърът на финансите представи средносрочна бюджетна прогноза с, меко казано, стряскащи параметри, междувременно бяха публикувани текущи данни за изпълнението на бюджета до август, правителството изпрати първо искане за плащане по Националния план за възстановяване и устойчивост, а цената на електроенергията достигна исторически рекорд. По-широката картина включва продължаваща несигурност на доставките за газ в цяла Европа и нови върхове в цената му, по-висока инфлация в еврозоната за месеца и все по-силно очакване за нови и по-големи покачвания на лихвите от ЕЦБ. Ето как може да се обобщи ситуацията и, при политическа воля, да се предприемат разумните решения.

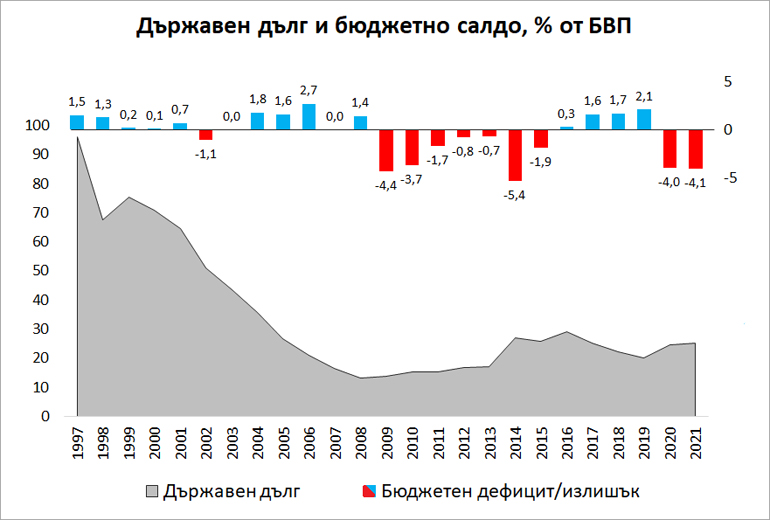

Представената от министъра на финансите средносрочна прогноза е при т.нар. базов сценарий, или при изпълнение на действащите закони и приетите политики. Екипът на министерството казва на настоящи и бъдещи политици, на бизнеса и всички граждани, че ако нищо не се промени през следващата година – а и през 2024 и 2025 г. – България ще има устойчиви дефицити от над 6% от БВП. Това, съвсем логично и следващо простата аритметика, би довело до нарастване на държавния дълг от очакваните 25% от БВП към края на 2022 г. до 40% от БВП в края на 2025 г. В номинално измерение картината за 2023 г. е ръст на разходите с 9,7 млрд. лева и дефицит от 11,3 млрд. лева (6,8% от БВП).

Партиите вече са в предизборна кампания и очаквано използват повода за всяване на паника, взаимни обвинения или свръхчувствителна защитна реакция. Вместо съзерцание на предстоящ колапс в парализиращ страх обаче дебатът за публичните финанси трябва да доведе до разумни решения, подкрепящи растежа и намаляващи дефицита.

Права е разбира се министър Велкова, когато казва, че текущото ниво на излишъка не е самò по себе си индикатор за състоянието на фиска за цялата година, още по-малко – за следващата. В този смисъл цитирането на отчетения през седмицата излишък към края на август от 1 650 млн. лева изобщо не предсказва какво ще се случи до 31 декември. Данните обаче дават представа какво се случва с изпълнението на приходите и разходите. Виждаме например, че общите приходи растат със 17,2% спрямо същите осем месеца на 2021 г., само данъчните приходи растат с 14,8%, постъпленията от ДДС се увеличават с 21,3% до юли, а от корпоративни данъци – с близо 35%. Тези и други показатели потвърждават относително благоприятната за бюджета картина (поне до момента) – растеж в икономиката, резултатите на предприятията и потреблението, съчетан с нарастващи цени. Виждат се, впрочем, и ефектите от някои нови данъчни преференции – например слабият ръст в данъка върху доходите е резултат от значителното данъчно облекчение за деца. Заедно с това капиталовите разходи са под ¼ от планираните за годината, което за пореден път поставя въпроса за капацитета на администрацията да управлява инвестиционни проекти; иначе, както всяка година, непохарченото е удобен и лесен буфер за намаляване на дефицита.

Говорейки за „буфери“, важно е да споменем, че стряскащата прогноза на МФ за бюджетното салдо през 2023 г. стъпва на хипотезата за рецесия в Европа, пренесена в България по линия на по-ниско външно търсене, както и на рязък спад в инфлацията. Това би означавало относително забавяне на приходите в бюджета, докато разходите – поне без политическа воля – ще продължат да растат с вече планираните високи темпове. Основания за такъв сценарий има – риск от енергиен шок за Европа още има, цените са шокиращи, а ЕЦБ може да предприеме доста по-смели стъпки за покачване на лихвите, което допълнително да влоши състоянието на силно задлъжнелите суверени, бизнеси и домакинства в еврозоната с всички произтичащи последствия за инвестиции, строителство, потребление и т.н. Като начало трябва да отчетем, че това е доста тежък сценарий и предполага много рязко свиване на европейската икономика и незабавен силен ефект върху България, отиващ до дефлация още в края на годината и началото на следващата – може би повторение на 2008-2009 г. Но процесите трябва да се разглеждат заедно и в динамика – така например, ако инфлацията изчезне, това премахва основанията за големи увеличения на заплати, пенсии, социални плащания и т.н.

Същевременно, при разумни вътрешни политики България може да смекчи външния шок и да избегне рязко увеличение на безработицата и спад в потреблението – именно в тази посока трябва да се насочат управленските приоритети непосредствено след изборите. Със сигурност обаче трябва предефиниране на фискалните цели, започвайки с това, че при икономически растеж бюджетът трябва да е балансиран.

Продължава игнорирането на важността на достъпа до безвъзмездно финансиране от ЕС и по-конкретно – допълнителните възможности на Механизма за възстановяване и устойчивост. На макро ниво ефективното харчене на значителен по стойност трансфер – а в следващата година се застъпват два периода по оперативните програми и заедно с тях имаме финансиране по Националния план за възстановяване и устойчивост – може да замести поне частично спад в икономическата активност на частния сектор и донякъде да „изглади“ неизбежния спад при тежка криза в Европа. Но заедно с това трябва отново да припомним, че средствата по националните планове имаха за цел точно да подкрепят бюджетното салдо на страните членки – да могат да си позволят да реализират смислени инвестиционни проекти, без това да увеличи дефицитите им в трудния период. България има на разположение средства, равняващи се на около 8% от БВП за една година, или близо 50% от средногодишните капиталови разходи през последните години. Това е значителен ресурс и би следвало да се управлява така, че да намалява бюджетния дефицит – най-малкото, замествайки национални разходи по част от проектите.

Рискът обаче отново е политически. След като през 2021 г. изборният цикъл доведе до забавяне и пропускане на аванса, сега искането за плащане е пратено едва в края на август, при това с един неизпълнен ангажимент. Не е ясно дали и кога ще има плащане, а под риск са и следващите – какво точно ще се отчете януари за периода юли-декември 2022 г., и по-нататък през следващото лято? Доколкото за първия „фиш“ бяха отчетени доста реформи и промени (в основната си част – законодателни, нормативни и стратегически документи), стартирали в предходни управления, сега ще трябва да се върши много работа от изпълнителната власт и Народното събрание „от нула“. Това ни поставя в парадоксалната ситуация вместо изпълнението на НПВУ да подобрява средата за растеж, да увеличава инвестициите и същевременно да намалява дефицита, едва ли не да се чудим как да орязваме капиталови разходи, за да компенсираме забавено изпълнение на реформите и неполучени плащания.

Накратко, избягването на мрачната прогноза на МФ изисква активност и действие за използване поне на инструментите, с които разполагаме. Всъщност, това е и посланието, вплетено в публичното представяне на прогнозата – трябва да се мисли за корективни мерки. Министерството, поне по заявени намерения, изглежда ще подготви оценка на бюджетния ефект на различни възможни промени. Това включва както съкращаване на разходи, така и повишаване на данъчни приходи.

За разходите традиционно се прилагат два подхода – „ликвиден“, който е фокусиран в отлагане, или „пренасяне“ на разход занапред, и „структурен“, който намалява устойчиво даден ангажимент. Ситуацията сега обаче няма да се подобри с хитрости и хватки за отлагане на харчове – проблемът така или иначе е за целия период до 2025 година. Но сериозен ликвиден натиск за съкращаване на излишните разходи сега току-виж показал по-сериозен потенциал за дълготрайно преструктуриране и реформа. Отново трябва да припомним за пример /виж тук/ значителния размер социални разходи, които се разпиляват в широкообхватни програми към голям брой получатели, без да решават най-тежките проблеми на бедността и неравенствата.

Добре ще бъде и експертите на МФ да ни представят актуална „сметка“ на популизма, развихрил се още по време на пандемията и продължил в следващите три парламента. Тук говорим както за ангажименти за разходи в нормативни актове – фрапантен пример е механизмът за личната помощ, за който самата Агенция за социално подпомагане отчита спорен социален ефект – така и за разнообразните данъчни преференции и отстъпки. Многократните предупреждения за спорната и дори вредната роля на намалените ставки по ДДС – за ресторанти, барове, вече и за хляб и брашно – трябва да бъдат припомнени с конкретни суми. Същото важи и за 25-те стотинки за горивата, които единствено наляха повече приходи в монополиста.

Тези сметки обаче ще избледнеят пред мащаба, който доби схемата за компенсации на цените на електроенергията за небитовите потребители. Както нееднократно писахме, намеса на пазара и държавна помощ може би са допустими в екстремни условия на шок и резки и непредвидени промени във външната среда. Субсидиите обаче трябва да са ограничени със срок, да са насочени към действително нуждаещите се и да не изолират изцяло получаващите ги от сигналите на пазара.

Трябва ли всички бизнеси да получават субсидия или от нея да се изключат компании, които в действителност подобряват резултатите си в тази криза? Трябва ли тя да покрива изцяло разходите над 250 лева на мвтч.? Трябва ли в този вид схемата да действа през 2023 г.? Може ли част от печалбите на производителите на електроенергия да финансират други държавни разходи? В помощ на бъдещите управляващи е редно да кажем, че по предварителни данни и отчитайки средните цени на електроенергията през август само за този месец държавата ще трябва да покрие над 900 млн. лева разход към бизнеса. Ако го умножим по 12 – т.е. запазване на същата схема за цяла година при тези високи цени на енергията – това се превръща в бюджетна задача за 11 милиарда лева!

Две думи и за еврозоната. С такъв дефицит, при това – устойчив за няколко години – целта изглежда недостижима. Ако служебното правителството, т.е. президентът, както и основните политически играчи не искат да водят политика, която да доведе до приемане на еврото в България от началото на 2024 г., редно е да го кажат честно и директно на българските граждани. От своя страна, който твърди, че еврозоната е важен приоритет за бъдещо управление, ще трябва да заяви какви политики за свиване на бюджетния дефицит ще води, за да получи страната положителна оценка за готовност от ЕК и ЕЦБ.