Както писах преди месец, Смит е вероятно първият теоретик на „плоските данъци“ върху доходите, макар че както фискална уредба да са известни от до-библейски времена.[i]

На 9 март класическите либерални икономисти и социални философи отбелязаха 250- годишнината на първото издание „Изследване на природата и причините на богатството на народите“ на Адам Смит.

Безчет са напомнянията, коментарите и анализите от вчера за наследството на тази книга в съвременните общества, социална философия и обществена уредба на икономическия живот. Това изследователско настроение ще се запази през цялата година. Струва ми се важно да спомена част от „честванията“.

- Водеща тема е начинът на организацията на икономическия живот, неговото структуриране и последиците за благосъстоянието на света след 1800 г., респективно – след промишлената революция и възникването на капитализма като обществена уредба, при която капиталът („средствата за производство“) става търгуем и се превръща в основен фактор на обществения прогрес.

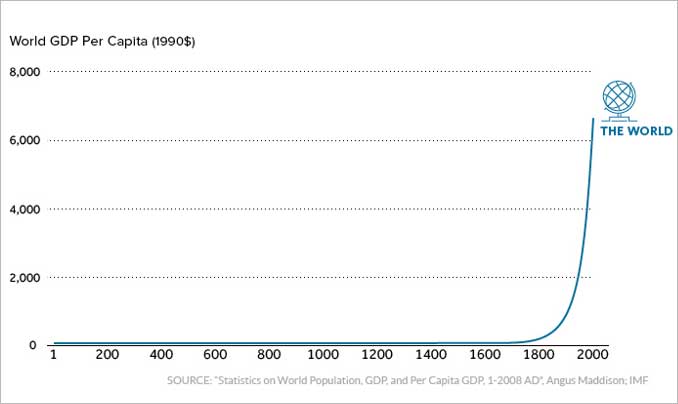

Макар да няма пряка причинно-следствена връзка между „Богатството на народите“, посоченото в тази книга се материализира житейски и след 2000 (след дългогодишните историко-статистически изследвания на Ангъс Мадисън) става възможно да бъде измерено. Затова вчера бе многократно споделена едно от най-известните графики, която показва напредъка на човечеството.

- Директорът на Института „Адам Смит“ Иймън Бътлър в петък публикува предварителен вариант на „Богатството на народите“ като илюстрован роман.* Той е вече преведен на словашки и чешки, и се обсъжда книжно издание на български.

- Обществото „Мон Пелерин“, учредено преди 79 години с мисията да се противопостави на светогледните и политически идеи, довели до двете световни войни, и една от малкото, ако не и единствената, глобална организация на класически либерали и Нобелови лауреати по икономика, посвещава тазгодишното си събрание на Адам Смит.

- Либърти Фънд в Индианаполис, домакин на срещата, издател на трудовете на и за Смит (достъпни безплатно и най-добър формат на страниците на фонда в интернет), вече публикува онлайн десет лекции за съвременното институционално присъствие на „Богатството на народите“ в търговията, капиталовите пазари, стопанската политика, етиката и правото.

Моята задача днес е по-скромна от изброените начинания – да преразкажа Смитовото обосноваване на необходимостта от лесни и справедливи данъци и предвидимо управление на публичните финанси.

Философията на Смит за държавното управление

Според запис на лекциите на Смит по морална философия от Дъгалд Стюард (математик, историк, издател и наследник на лектора си като професор по етика в Единбургския университет), 21 години преди първото издание на „Богатството“, авторът е убеден в следното:

Почти нищо друго не е необходимо, за да се издигне обществото от състоянието на най-ниското варварство до най-висока степен на изобилие, освен мир, лесни данъци и поносимо администриране на правораздаването; всичко останало се постига от естествения ход на нещата. Всички правителства, които осуетяват този естествен ход на нещата, които насочват нещата в друго русло или които в даден момент се опитват да спрат обществения напредък, са неестествени и за да се издържат, са принудени да бъдат потиснически и тиранични.

Интересно е да се отбележи, че:

- В тези лекции Адам Смит не обсъжда темата за обществените блага, които още от времето на Аристотел се смятат за единственото важно основание на политическото и държавно управление.

- Той смята за неестествена и тиранична намесата на правителствата отвъд поддържането на мир и върховенство на правото. Това негово убеждение съвпада с възгледите на приятеля му Дейвид Хюм (с когото на чаша бира обменят мисли всеки вторник в продължение на много години), че смисълът на общественото управление е да прави така, че личните „алчност и амбиции да допринасят за общественото благо„.

- Трето, но не по значение, смисълът на „поносимо“ или „щадящо“ (думата, които Смит използва е tolerable) администриране на правосъдието е то да бъде еднакво за всички, да не наказва без повод и да позволява предвидимо насочване към добро.

- „Лекотата“ на плащането на данъци следва да се разбира като доброволност на акта на плащането.

Данъци и справедливост

Обясненията на Адам Смит за данъците са в края на „Изследването на природата и причините на богатството на народите“, в раздел II, на глава II на книга VII, в последното издание на български – от 621 до 685 страници.

Може би това е една от причините тези обяснения често да остават незабелязани и неразтълкувани.

Накратко Смит казва следното.

- Данъкът трябва да е равна пропорция (процент) на дохода. „Спазването или неспазването на този принцип показва равенството или неравенството в данъчното облагане.„

- Данъкът, който всеки човек е длъжен да плати, трябва да бъде определен и предвидим, а не произволен. Времето на плащане, начинът на плащане, сумата за плащане – всичко това трябва да бъде ясно, и то ясно както за платеца, така и за всяко друго лице. „Несигурността на данъчното облагане насърчава наглостта и благоприятства корупцията на хора, които по природа са непопулярни, дори когато не са нито нагли, нито корумпирани.„

- Всеки данък трябва да се начислява по време или по начин, по които е най-вероятно да е удобно за платеца да го плати.

- Всеки данък трябва да бъде така замислен, че едновременно да изземва от джобовете на хората възможно най-малкото количество пари и да разпилява възможно най-малкото количество от парите, внесени в държавната хазна.

За да не се получи така, че данъците да премахват стимулите за работа и бизнес, да не се върви към безразсъдно пилеене на средства, иззети от плащащите данъци, управлението на “фиска”, както бихме казали днес, следва да спазва следните прости за разбиране предположения и принципи:

- Трябва да се има предвид, че събирането на данъци може да изисква голям брой данъчни служители, чиито заплати могат да погълнат по-голямата част от приходите и чиито привилегии да събират данъци могат да наложат друг допълнителен данък на хората.

- Това може да отклони част от труда и капитала на обществото от по-продуктивна към по-малко продуктивна дейност.

- Изземванията и другите наказания, които понасят онези нещастни хора, които се опитват неуспешно да избегнат плащането на данъци, често може да ги разори и по този начин да сложи край на ползата, която обществото би могло да извлече от използването на своя капитал. Неразумният данък предлага голямо изкушение за нелегална стопанска дейност и контрабанда.

- Подлагайки хората на чести посещения и омразни проверки от страна на събирачите на данъци, системата на облагането може да ги въвлече в много ненужни проблеми, досада и потисничество.

- Към тях следва да се добавят и ограничителните разпоредби, на които често са подложени търговията, занаятите и промишлеността в името на това да се предотврати укриването на данъци. Тези регулации са не само, сами по себе си, обезпокоителни и скъпи, но често се въвеждат непреодолими пречки за подобряване на стопанските процеси.

- За да не се допускат подобни и по-вредни изкривявания на равното третиране на данъкоплатците от данъчните закони, е изключително важно правителствата да не поемат задължения по дългове, които да не могат да се покрият от приходите от лесни за плащане, предвидими и пропорционални данъци.

- На този тема е посветена последната глава от „Богатството на народите“. Доказателствата за принципната важност на тези предпоставки за здравословното от стопанска и социална гледна точка облагане Смит намира в историята на страната си от Хенри VIII насетне, в неравноправното облагане на Англия, Шотландия, Ирландия и северноамериканските колонии на кралството.

Четири месеца след като „Изследването на природата и причините на богатството на народите“ вижда бял свят, народните представители от тези колонии приемат своята Декларация за независимост. В нея, както е известно, се приема за очевидно, „че всички хора са създадени равни, че те са дарени от своя Създател с някои неотчуждаеми права, че сред тези права живот, свобода и стремеж към щастие“ са най-важните.

Както е известно, Войната за независимост на североамериканските колонии започва именно като данъчен бунт през 1773 г. Те продължават и след учредяването на САЩ. Един от емблематичните е Уиски-бунтът от 1791-1794 г. От днешно гледище той демонстрира, че опитите за неочаквани, фокусирани и на глед благородни и „леки“ данъци са в състояние да разклатят цялостния фискален ред дори в демокрации, които се опитват да приложат принципа „никакви данъци без съгласието на данъкоплатците“.

Равен данък и върховенство на правото, малко история

60 години след Смит, Джон Стюарт Мил доразвива неговите възгледи за равенството пред закона и равния данък във валидната до наши дни панегирика „За общите принципи на данъчното облагане“ – гл. II, книга V от „Принципи на политическата икономия (1848 г.).

Авторът е свидетел на два опита за вдигане на данъците: на 10% върху дохода в началото на века (за финансиране на войните срещу Наполеонова Франция) и на 5% в следата на 1840-те (за финансиране на правителствени дългове). Нито една от тези реформи не постига своите цели и законите за тях са премахнати 3-5 години след встъпването им в сила.

Поясненията на Мил обилно цитират преразказаните по-горе пасажи (защото, казва той, почти нищо по-добро „не може да се добави“), но и доразвиват донякъде разсъжденията на Адам Смит.

Дж. Ст. Мил започва изложението си с въпроса защо равенството трябва да бъде правило по отношение на данъчното облагане. Отговорът му се съдържа в следните тринадесет наблюдения.

- Защото този принцип важи за всички дела на управлението на държавата.

- Тъй като правителството не трябва да прави разлика между лица или класи по отношение на силата на техните претенции към него, каквито и жертви да изисква от тях, трябва да се понасят, доколкото е възможно, с еднакъв натиск върху всички, което, трябва да се отбележи, е начинът, по който се понасят най-малки щети като цяло.

- Ако някой понася по-малко от справедливия си дял от тежестта, някой друг трябва да страда повече от неговия дял и облекчението за единия не е, при равни други условия, толкова голямо благо за него, колкото увеличеният натиск върху другия е зло.

- Следователно, равенството в данъчното облагане, като максима на политиката, означава равенство на данъчните тежести.

- То означава разпределяне на приноса на всеки човек към разходите на правителството, така че той да не чувства нито повече, нито по-малко неудобство от своя дял от плащането, отколкото всеки друг човек изпитва от своя.

- Този стандарт, подобно на други стандарти за съвършенство, не може да бъде напълно реализиран; но първото условие за всяко практическо обсъждане на тази тема е да се знае какво е съвършенство относно състояние на нещата.

- Има обаче хора, които не се задоволяват с общите принципи на справедливостта като база, върху която да се основават фискалните правила, а се нуждаят от нещо, според тях, по-специално подходящо за темата.

- Онова, което им е най-удобно, е да разглеждат данъците, плащани от всеки член на общността, като еквивалент на получената стойност под формата на услуга за самия него; и предпочитат да основават справедливостта за това всеки да допринася пропорционално на средствата си на основанието, че този, който има два пъти повече собственост, която трябва да бъде защитена, получава, при точно изчисление, два пъти по-голяма защита и би трябвало, въз основа на принципите на сделката и продажбата, да плати два пъти повече за нея.

- Тъй като обаче предположението, че правителството съществува единствено за защита на собствеността, не е точно онова, към което трябва да се придържаме при анализа, някои последователни привърженици на принципа „услуга за услуга“ продължават да настояват, че понеже защитата е необходима както за личността, така и за имуществото, и личността на всеки получава еднаква степен на защита, равният данък с фиксирана сума на човек от населението е подходящ еквивалент за онази част от приходите на правителството, която отиват за защита на личността, докато останалата част – защитата на имуществото, трябва да се плаща пропорционално на имуществото.

- Това разсъждение се опира на фалшиво предположение, много приемливо за някои умове. Но, на първо място, не е допустимо защитата на личността и тази на имуществото да са единствените цели на правителството.

- Целите на правителството са толкова всеобхватни, колкото и тези на цялото обществено обединение на дадена страна.

- Те се състоят от цялото добро и всеобщото предпазване от злото, които съществуването на правителството може да осигури пряко или косвено. На второ място, практиката да се определят определени стойности на неща, които по същество са неопределени, и да се правят те основа за практически заключения е особено плодородна в погрешни възгледи за социалните въпроси.

- Не може да се допусне, че да бъдеш защитен чрез притежаването на десет пъти повече имущество, означава да бъдеш десет пъти по-защитен.

Многообразието на данъците

Жан Батист Сей още в началото на ХIХ век, 50 години преди Мил, обръща внимание на многообразието на данъците, което често остава незабелязано както от данъкоплатците, така и от специалистите – при тях донякъде поради „научна“ заблуда или дори невежество.

По-точно Сей посочва в гл. VIII „За данъчното облагане“ на книга III на Трактата по политическа икономия (1802 г.).

„Данъчното облагане е прехвърлянето на част от националния продукт от ръцете на отделни лица към тези на правителството, с цел задоволяване на някакво общественото потребление или разходи.

Независимо от наименованието му – данък, вноска, мито, акциз, помощ, субсидия, безвъзмездна помощ или безплатен дар, то на практика е бреме, наложено на отделни лица, независимо дали в отделен или корпоративен характер, от управляващата власт за момента, с цел осигуряване на потреблението, което тя може да сметне за уместно да направи за тяхна сметка; накратко, данък в буквалния смисъл.“

Разнообразието на данъците не отменя факта на изземването на доход – това е основното послание на Сей.

Форма на данък върху доходите докъм началото на ХХ век е т. нар. поголовен данък – еднаква сума на човек, каквито в библейски времена са плащанията за храмовете, въвеждани спорадично в Римската империя и по-късно обикновено или спрямо различни групи от населението, например евреите в Римската империя и Германия, или спрямо китайските емигранти в Нова Зеландия в продължение на два века.

Този вид данък съществува и във Франция от края на XVII в., а от началото на XVIII в. населението на страната е разделено на 22 категории с различно данъчно задължение; премахнат е за кратко след 1789 г. (защото се оказва, че не се плаща, особено от по-заможните слоеве). После в началото на следващия век отново е въведен в диапазон 1.5 – 4.5 франка според оценката на местните власти. Често този тип данък се използва за финансиране на специални начинания или общински бюджети.

Подобна дълга история този данък има в Руската империя, където е въведен през 1718 г. (за да се финансират военните разходи) и е премахнат 1886 г. (защото вече половината от тези разходи се финансират от държавния монопол върху спиртните напитки, водката).

От подобен тип е и „данъкът избирателно право“ (poll tax), който е съществувал относително дълго, от края на XIX до средата на ХХ век в САЩ, като сумата в началото на тази практика е малко под 2 долара (днес – около 70 долара) и е служила за регистрация на избирателите.

Съвременните данъци върху дохода възникват (с едно изключение – Швеция) едва след Първата световна война. Оправданието са социалните разходи. Аргументът е използван за първи път от вигите (британските либерали Чърчил и Лойд Джордж), които през 1909 г. предлагат „народен бюджет“ (с облагане на „богатите“), за да въведат „напредничавото“ държавно-обществено осигуряване по Бисмарк в Германия.

В Княжество България, между 1884 и 1896 г. законодателното събрание няколко пъти отхвърля въвеждането на подоходен личен данък, но реформата се отлага. Според протоколите от заседанията, с два аргумента – „няма да го плащат“ и „няма да ни изберат“. Тогава народните представители все още имат спомен от данъчните бунтове по българските земи в Османската империя. Чипровското и Белоградчишкото въстание със сигурност са такива бунтове, само днешна Сирия води по брой на данъчните бунтове в империята, български просветители и търговци организират такива бунтове и на територията на днешна Гърция.

Интересно е да се отбележи, че ако по време на османския ХIХ век данъците на поданиците на Високата порта са три франка на година, след придобиването на независимост, в края на века в Гърция те са 46 франка на човек, 35 в Румъния, 32 в Сърбия и 30 в България. Естествената причина на този ръст са разходите по независимостта – собствена администрация, придобиване на собствеността върху железницата и пристанищата и заплащането на разходите по освобождението, включително за България, тези на Руската империя.

В Швеция подоходният данък е въведен през 1862, но от 1840-те „данъчната декларация“ на краля е публична, частната собственост не подлежи на експроприация, регистрирана е и съдилищата стриктно защитават това право сред едно грамотно население (началното образование е почти задължително). До края на Втората световна война този данък никога не е по-висок от 7%. По-точно институционалната структура, т.е. правилата на обществения живот на Швеция преди учредяването на този данък са следните:

- правилата за собственост и ползване на земята са установени в средата на XVII век (и не са били нарушавани оттогава);

- от 1842 г. началното образование е задължително;

- през 1845 г. са премахнати аристократичните привилегии за публични длъжности, правата на всички наследници са изравнени независимо от пола им и цензурата е премахната;

- отново по това време са премахнати привилегиите на гилдиите в образованието, приети са правила за регистрация на акционерни дружества (които като цяло остават непроменени от 1848 г.);

- А през 1850-1860 г. търговията е почти напълно освободена (нарушаването на тази свобода е забранено от 1864 г.).

Равните данъци през последните 30 години

Допреди 6-7 години почти всички бивши комунистически страни имат „плосък“ данък. Единадесет от тях се връщат към някаква форма на прогресивно облагане – обикновено с два близки прага на облагане, горният – от приблизително 20% от дохода. В момента данъкът е такъв в около 30 страни, четири страни са с равен данък: България, Естония, Румъния и Унгария.

Причините за връщане към прогресивен данък са две:

- системите не са стриктно равни, имат необлагаем минимум, т.е. два прага – нулев и някакъв друг

- данъците върху труда (т.е. социални осигуровки) и ДДС са много непостоянна променлива.

Има, разбира се, и много не-фискални причини, като например търсенето на популярност от президентите в Москва и Тирана или търсенето на корумпирана лоялност към властта.

Аржентина, Италия и Швеция в момента обсъждат въвеждането на плосък данък върху личните доходи. Седем щата на САЩ нямат такъм данък, а пет тази година са планирали да преминат към равни данъци.

Четирите страни от ЕС с равен данък нямат необлагаем минимум.[1] В търсене на популярност преди две години правителството на Унгария въведе облекчения за малки предприятия. Фискът вече не издържа. С подобни мотиви Румъния преди десет години въведе по-нисък ДДС на храните. „Отстъпките“ по ДДС там са почти напълно вече премахнати, а от юли т.г. ще бъде въведен „естонският“ модел на корпоративно облагане (реинвестициите не се облагат).

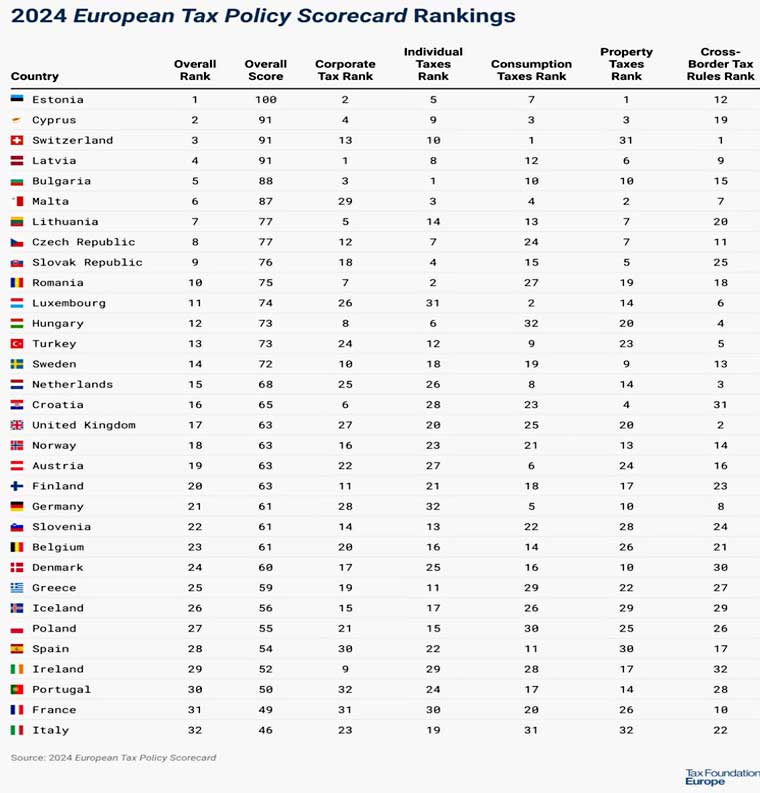

Според различни индекси за качество на данъчната политика България е сред първенците в Европа. Ето такъв индекс на Европейската данъчна фондация.

- Справедливостта на равния данък в България е обяснена добре в глави първа, втора и седма на книга „Плосък данък в България.“ За съжаление през 2006-2008 г. не можах да отстоя принципа“ 0%“ да се отнася и за данъците върху труда, т.нар. социални осигуровки.

- Каква e индивидуалната данъчна тежест всеки гражданин или гражданка на България могат да проверят през интернет калкулатора „Колко давам“.

През ноември и декември миналата година протестите в много отношения приличаха на данъчен бунт.

За последните 30 години в ЕС това е прецедент, обикновено протестите са с искане за по-високи правителствени разходи.

Почти половината от данъкоплатците и избирателите в България никога не са живели при друга данъчна система, освен тази с 10 процента върху личните и корпоративните доходи.

Търсенето на 10-процентен праг на преките данъци (без данъците върху труда, социалните осигуровки) не е еднократен акт. Той отнема десет години спорове и търсения на най-доброто за фиска и хората решение.

През 1997 г. прогресивният данък върху доходите на отделния човек е със седем прага. През 1998 г. те са намалени до четири и остават толкова до 2005 г. Но горната граница намалява от 40 до 24%. (Подобно впрочем е реформирането на данъците в повечето страни от ОИСР, но не само.) До 2008 праговете са три, почти „плоски“ 20, 22 и 24%. Една година преди това обаче е въведен единен праг от 10% за корпоративните доходи. Но за целия период ос 1992 до 1999 г. гражданите и фирмите плащат около 13% от дължимия по закон данът. Т.е. в българската предистория на равния данък също е налице данъчен бунт, тих.

Може би тези факти обяснява защо през ноември и декември съществена част от недоволството бе именно срещу данъчно-разходната и правосъдната „свободия“ на управляващите за сметка на гражданите и тяхното благосъстояние.

Но и състоянието на държавния бюджет е много по-добро.

Откакто започва опростяването на данъците и консолидирането на данъчната основа през 1999-2000 г., и особено след пропорционалните данъчни реформи от 2007-2008 г., бюджетът регистрира значителни излишъци, увеличава трансферите към ДОО почти три пъти и удвоява размера на годишните обществени поръчки за инфраструктура. А фискалните резерви помагат за справяне с негативните последици от рецесията от 2009-2010 г., покриват загубените спестявания в резултат на фалита на КТБ (през 2014-2015 г., равняващи се на 3% от БВП) и заплащат без проблем неустойка на РОСТАТОМ през 2016 г. (Тя е равна на 1.2% от БВП за онази година).

[1] Необлагаемият минимум е праг, гравитиращите около който са стимулирани да претендират, че са под прага.

[i] Статията от 9-ти февруари еволюира до публикация в „Дневник“ от вчера, 9-ти март. В тази публикация попълвам някои важни детайли в еволюцията на икономическото разбиране на данъците в Европа и България.

*Илюстрацията към настоящата статия е заета от началото на въпросното издание