Анализът на Лъчезар Богданов е от бюлетина на Института за пазарна икономика…

Тази седмица Европейската централна банка (ЕЦБ) очаквано повиши със 75 базисни пункта трите основни лихвени процента. Заедно с това, Управителният съвет заявява, че „очаква да повиши още лихвените проценти на следващите няколко заседания, за да забави търсенето и да предотврати риска от трайно възходящо изместване на инфлационните очаквания“.

Тази стъпка, както и последните решения на Федералния резерв, можем да разглеждаме като начало на дългоочаквана „нормализация“, след като повече от десетилетие централните банки се опитваха да убедят, че цената на парите е нула. Въпросът откъде тръгваме никак не е маловажен, защото ни дава перспективата към адекватността на размера на вече направените и очакваните в идните месеци покачвания на основните лихви. Нека припомним, че лихвата по депозитното улеснение на ЕЦБ стана нула през юли 2012 г., а след юни 2014 г. вече е отрицателен. Ефективната лихва по федералните фондове в САЩ е практически нула след есента на 2008 г., следва кратък опит от средата на 2016 г. за плавно покачване, за малко тя „докосна“ 2,4%, но с началото на пандемията отново се върна около нулата. Ако върнем лентата още назад, трябва да отбележим и периода 2001-2005 г., когато лихвите се задържаха между 1% и 2%.

Привикването към „евтините пари“ може да се илюстрира със състоянието и структурата на редица пазари, структурни индикатори и измерители на стопанското поведение – като започнем от оценките на търгуваните компании, през цените на жилищата и стигнем до предпочитаните специалности в университетите. Ако вярваме на заявените намерения от ръководителите на Федералния резерв и ЕЦБ, ще има още повишения, а тепърва ще сме свидетели на ефектите и от опитите за свиване на балансите след невижданите по размера си количествени улеснения. Предстои да видим тежък махмурлук, какъвто е неизбежен след продължителна и тежка злоупотреба с пристрастяваща субстанция, каквато всъщност е достъпът на правителства, бизнес и домакинства до почти безплатен кредит.

Европейската икономика върви към рецесия или поне стагнация в следващите тримесечия – най-вече заради войната и енергийните доставки и цени, но тези ефекти ще бъдат засилени и от затягащата се парична политика. Процесът на овладяване на инфлацията с действията на централната банка предполага „охлаждане“ – по-ниска инвестиционна активност и по-малко потребление. България има силно отворена икономика и спадът в стопанската активност в еврозоната води както до по-ниско търсене на български стоки и услуги, така и до отлагане на поне част от новите инвестиционни намерения за разширяване на капацитета на чуждестранни, а и местни предприятия в България. Твърде вероятно ще видим стагниране в индустриалното производство, макар и минимално повишение на безработицата, задържане на реалния ръст на доходите и спад в продажбите на свързаните с големите износители доставчици на материали, стоки и услуги.

Разбира се, извън общото обяснение за променящата се макро среда, е добре да фрагментираме въздействието на по-високите лихви в еврозоната през стимули и условия за спестяване, кредит, инвестиции, фискални приоритети, търговия и т.н., които по-високите лихви неминуемо ще създадат. Евентуалните оценки и прогнози трябва да отчитат спецификата в български контекст и като начало да вземат предвид поне следното:

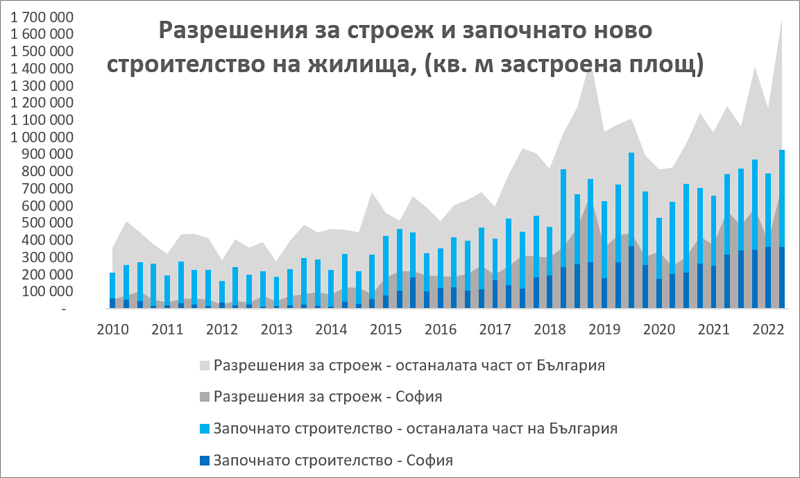

Въздействието по линия на дългосрочните ипотечни кредити ще е най-отчетливо – съвсем логично за кредити със срок на изплащане над 20 и дори над 30 години. Към юли задълженията на домакинствата към банки по жилищни кредити достигат 15,4 млрд. лева, което все още е под 10% от очаквания БВП, въпреки разширяването на достъпа и значителния спад на лихвите в последните поне 4 години. Това дава основание за плах оптимизъм по отношение на риска от свиване на разполагаемия доход на домакинствата заради нарастване на месечните вноски. В същото време обаче, облекчените условия за покупки на жилища с кредит заедно с нулевите лихви по депозитите повишиха цените на имотите и „захраниха“ строителния бум, особено в София /видно от графиката/. Трендът ще се обърне все някога и по всичко личи, че не е далеч този момент.

Кредитът за бизнеса към юли е 39,8 млрд. лева, като едва в последните 12 месеца отчита по-сериозен ръст /над 10%/, след като дори в среда на нулеви лихви доскоро темповете на нарастване бяха с по 3-5%. Казано иначе, българските нефинансови предприятия не са – поне в международно сравнение – силно зависими от достъпа до банков кредит. Задълженията са на ниво от под 25%, като се равняват на около 33% от дълготрайните материални активи в балансите на предприятията и под 10% от годишните им приходи от продажби.

Интересен дискурс е и очакваната динамика на валутния курс на еврото. От началото на 2022 г. еврото загуби близо 12% от стойността си спрямо долара. Това, освен за балансите на спестителите, има и пряк ефект върху инфлацията и търговията. Значителна част от енергоносителите и суровините се търгуват на глобални пазари при цени, определяни в американски долари – слабото евро означава допълнително оскъпяване за бизнес и домакинства в еврозоната и България. Тук виждаме очевиден дисбаланс – икономиките в ЕС използват долари за над 50% от вноса си от трети страни и едва 40% евро, докато при износа еврото доминира с 55%, а доларът се използва при едва 30% от сделките /виж повече тук/. В България делът на вноса в долари е над 57% – отражение на голямата зависимост от вноса на горива от Русия. А тези оценки са по данни от 2021 г. – преди огромния скок в цените на петрола и особено на природния газ, ценообразуване изцяло в долари; към момента делът на долара във вноса вероятно е значително по-висок. Ако ЕЦБ с действията си повиши курса на еврото, това директно облекчава инфлационния натиск за европейските бизнеси и домакинства.

Накрая, но далеч не по значимост, смяната на паричната парадигма ще оскъпи и обслужването на държавните дългове. Въпреки ниското ниво на задлъжнялост, България няма да остане встрани от процеса и ще трябва да плаща все по-високи лихви по новите облигационни емисии. Ако не се свият или отложат разходи, до края на 2022 г. трябва да се поеме нов дълг от поне 6 милиарда лева. В мрачната прогноза на министерството на финансите /повече по темата тук/ дефицитите в следващите три години ще надхвърлят 11 млрд. лева, при по-благоприятна икономическа среда и корекции в политиките може да се върнем на 5-6 млрд. лева дефицит – това очертава границите на нужното дългово финансиране от 15 до 33 млрд. лева. Към тях трябва да прибавим падежиращи стари вътрешни и външни заеми от около 9 млрд. лева до 2025 г. Всеки сам може да сметне колко повече ще трябва да плаща бюджетът годишно за всеки 1 процентен пункт покачване на лихвата.