Европа се нуждае от трилиони евро, за да управлява изменението на климата, да стане цифрова и да се защити. Как ЕС и националните политици могат да подкрепят тези проекти, коментират авторите на анализ, публикуван в блога на Европейската централна банка…

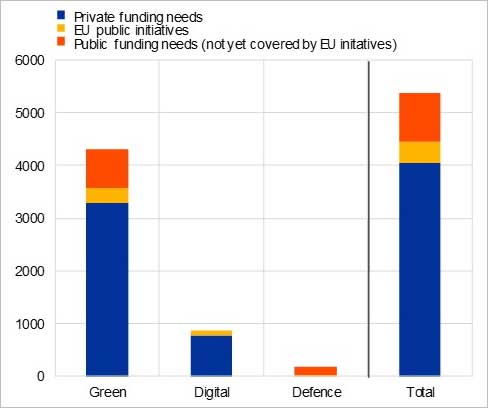

Европейският съюз трябва да продължи напред със зелената трансформация, цифровизацията на икономиката и укрепването на своята отбрана. Това изисква много повече инвестиции, отколкото в миналото: използвайки официални оценки на Европейската комисия и НАТО, изчисляваме допълнителни 5,4 трилиона евро за периода 2025-2031 г. (Фигура 1) [1].

Огромни инвестиционни нужди…

Както частният капитал, така и правителствата ще трябва да запълнят недостига на финансиране. Лъвският пай трябва да се поеме от частни фирми, инвеститори и домакинства. Но значителна част – около 1,3 трилиона евро според нашите изчисления – ще трябва да бъде финансирана чрез публични източници.[2]

Нека се съсредоточим върху обществения канал. Може да се очаква малко под 400 милиарда евро да дойдат от съществуващите ресурси на ЕС.[3] И така, говорим за разлика между наличното и необходимото публично финансиране от повече от 900 милиарда евро за целия Съюз в периода 2025-2031 г., което да бъде извършено както на национално ниво, така и на ниво ЕС. Въпреки че това са груби оценки, те предоставят порядък на предстоящите предизвикателства. За да отчетем високата степен на несигурност, ние прилагаме диапазон от +/- 20%. На тази основа недостигът на публично финансиране би съответствал на между 0,6% и 1% от БВП на ЕС годишно.

Плащането на тази сметка няма да е лесно, особено за страните с висок дълг и големи структурни дефицити[4], тъй като фискалните позиции на държавите варират значително. Съотношенията държавен дълг към БВП варират между 20% и 160% през 2023 г. На всичкото отгоре някои от страните с висок дълг страдат от големи основни фискални дефицити.

Известна помощ за националните правителства идва от новото фискално управление на ЕС[5], прието в края на април тази година, което поставя по-голям акцент отколкото в миналото върху съчетаването на нуждите от фискална консолидация с инвестиции и реформи, стимулиращи растежа. В сравнение с предишното управление, това може да облекчи част от националния натиск за финансиране за стратегически инвестиции. Две нови правила може да се окажат полезни:

Първо, по време на фазата на бюджетни корекции, която ще започне през 2025 г., Европейската комисия ще даде на държавите-членки възможността да отделят повече време – до седем години до 2031 г. – за да изпълнят плановете си за фискална консолидация и да насочат дълговите си траектории към правдоподобно намаляващи пътеки. Това означава, че правителствата ще трябва да отговарят на по-ниски изисквания за фискална корекция всяка година. Но това ще бъде разрешено само ако Комисията установи, че страните изпълняват надеждни планове за инвестиции и реформи. Изчисленията сочат, че тази нова рамка може да създаде фискално пространство за публични инвестиции в ЕС до 700 милиарда евро за периода 2025-2031 г. [6].

Второ, след като приключи фазата на фискална корекция, на държавите-членки е разрешено да поддържат структурните публични дефицити на 1,5% от БВП, което е по-високо от миналото [7]. Това по принцип би предоставило до един процентен пункт повече фискално пространство за инвестиции, отколкото при предишните правила.

Това пространство за дишане помага, но ще бъде ли достатъчно?

Има причини да се смята, че това може да не е така. Допълнителната инвестиция ще насърчи потенциалния растеж и следователно ще смекчи рисковете за устойчивостта на дълга[8], но само с известно време. Ще се появят затруднения при изпълнението, като ограничен административен капацитет в публичния сектор. Освен това оценките на инвестиционните нужди са доста консервативни; те не вземат предвид други стратегически инвестиции, необходими в области като здравеопазване или образование. За някои държави фискалното пространство, предоставено от новите фискални правила, все още може да не е достатъчно. И дори страните, които започват от удобна фискална позиция и могат да си позволят да харчат повече от другите, трябва да бъдат загрижени. Никоя държава, дори и най-богатата, не може сама да спре изменението на климата. Стратегическите инвестиции преследват споделени цели и като такива изискват и общи отговори [9]

… призовават за координиран подход в Европа

Нашите изчисления разкриват напрежението между инвестиционните нужди и фискалното пространство, пред което са изправени политиците в Европа.

Няма сребърен куршум, на който човек може да разчита. По-благоприятните за инвестициите фискални правила на ЕС вървят в правилната посока, но непропорционалното разчитане на публични инвестиции на национално ниво не само ще се сблъска с ограничения по отношение на административния капацитет и ще рискува да изтласка частните инвестиции; също така не би било достъпно от гледна точка на публичните финанси. Както показва фигура 1, по-голямата част от финансирането на стратегически инвестиции ще трябва да дойде от частни източници и дори това няма да е достатъчно, ако не бъде подкрепено и интегрирано от инициативи на ниво ЕС.

Това изисква координиран, холистичен и многостранен подход към частните и публичните инвестиции в Европа, включващ широк набор от инициативи както на равнището на Съюза, така и на национално ниво.

За да се мобилизира частно финансиране, един пълноценен европейски капиталов пазар ще трябва да бъде придружен от укрепен единен пазар, по-добри рамкови условия за правене на бизнес, по-благоприятно за инвестициите корпоративно данъчно облагане, както и по-специфични инициативи.

В страните с висок дълг растежът и представянето на дълга ще зависят от това, доколко успешно правителствата изпълняват плановете за възстановяване и устойчивост на ЕС от следващо поколение. Тук от решаващо значение ще бъде дали държавите са в състояние да изпълнят изискванията за фискална корекция по благоприятен за инвестициите начин. Това включва подобряване на качеството на публичните финанси чрез съкращаване на по-малко продуктивните разходи.

Недостигът на публично финансиране от 900 милиарда евро обаче не може да бъде преодолян без допълнително участие на Съюза. Следващият бюджет на ЕС (2028-2034 г.) може да действа като катализатор чрез финансиране на инвестиции в истински обществени блага на ЕС [10], вариращи от съвместни доставки в отбраната до енергийни мрежи, от високомощни компютри до разширяване на облака в ЕС. Промяна на приоритетите на бюджета, нови собствени ресурси и съвместни заеми [11] са пътищата, които трябва да се обмислят.

Огромните стратегически инвестиционни нужди на Европа и политическите варианти за справяне с тях могат да бъдат идентифицирани, както се предлага в този блог. Това, което има значение сега, е тези опции да намерят своето място в политическото пространство на Съюза и неговите страни-членки. И да започне истински обществен дебат, така че европейците колективно да могат да направят информиран избор за своето бъдеще.

- „Допълнителните инвестиционни нужди“ в сферата на климата, цифровите технологии и отбраната се определят като разлика между общите инвестиционни нужди и историческите средни стойности. Изчисленията се основават на следните основни допускания: (i) ние екстраполираме прогнозите на Комисията за екологични и цифрови инвестиции до 2031 г., за да отчетем неотдавнашната реформа на икономическото управление, която предвижда приемането от държавите-членки на фискално-структурни планове с продължителност до 7 години (2025-2031); (ii) нуждите от екологични инвестиции включват прогнозни инвестиции в рамките на пакета Fit-for-55, RePowerEU (с изключение на инвестиции в изкопаеми горива), Закон за нулевата мрежа за промишленост и опазване на околната среда; (iii) разходите за отбрана се отнасят до ангажимента на НАТО за достигане на 2% от БВП, като тук се приема, че този ангажимент се поема от всички държави-членки на ЕС, включително страните извън НАТО; (iv) историческите средни стойности се отнасят за зелените инвестиции за периода 2011-2020 г., за цифровите инвестиции за периода 2014-2020 г. и за военните разходи в ЕС до 2022 г.

- Отчитаме различни дялове от инвестициите в публичния сектор в различните категории (зелени, цифрови, отбрана) и подкомпоненти на зеления преход. След това прилагаме претеглен дял за всяка категория въз основа на исторически средни стойности.

- Това включва (i) бюджета на ЕС, за който се предполага, че ще бъде удължен след 2027 г. и ще остане постоянен, (ii) Механизма за възстановяване и устойчивост (до края на 2026 г.) на ЕС от следващо поколение (NGEU), (iv) Европейската инвестиция банка и (v) други инициативи за финансиране от ЕС като InvestEU.

- За подробен анализ на държавния дълг в ЕС вижте Европейската комисия (2023 г.), Монитор на устойчивостта на дълга 2023 г.

- На 30 април 2024 г. в Официален вестник на ЕС беше публикувано новото фискално законодателство на ЕС, което се състои от: (1) Регламент (ЕС) 2024/1263 на Европейския парламент и на Съвета от 29 април 2024 г. относно ефективното координиране на икономическите политики и относно многостранния бюджетен надзор и отмяната на Регламент (ЕО) № 1466/97 на Съвета; (2) Регламент (ЕС) 2024/1264 ; и (3) Директива – 2024/1265.

- Като се започне от последната прогноза на Европейската комисия за бюджетния баланс за 2024 г., ние изчисляваме за всяка държава-членка на еврозоната и за всяка година разликата между бюджетния баланс по 4-годишния план за корекции (по-висок) и бюджетния баланс по 7-годишният план (долен). Като натрупаме приблизителното фискално пространство за маневриране за периода 2025-31 г. и в държавите членки, получаваме цифра от около 700 милиарда евро.

- Съгласно предишната фискална рамка средносрочната цел беше определянето на прага на структурния публичен дефицит от 0,5% от БВП за страни с дълг над 60% от БВП и 1% от БВП за страни с дълг значително под 60% от БВП.

- Стабилният икономически растеж е ключов параметър за фискална устойчивост и осигурява буфер срещу негативни шокове. В еврозоната спадът с един процентен пункт на година на потенциалния растеж на производството би бил повече от достатъчен, за да постави съотношението на публичния дълг в неблагоприятна динамика.

- Вижте М. Драги (2023), „Следващият полет на пчелата: Пътят към общата фискална политика в еврозоната“, NBER, 15-та годишна лекция на Фелдщайн.

- Обществено благо може да се определи като благо, от което всички се възползват и при което ползите за един индивид не намаляват ползите за другите. Твърди се, че инвестициите в зеления/цифровия преход и отбраната изискват отговор не само на национално, но и на европейско ниво, тъй като недостатъчните инвестиции в някои държави от ЕС биха довели до отрицателни външни ефекти върху другите държави и в крайна сметка биха засегнали всички граждани на ЕС. Аргументите за стратегически инвестиции в европейски обществени блага са представени например във F. Panetta (2022), „Инвестиции в бъдещето на Европа: аргументът за преосмисляне“, реч, изнесена в Istituto per gli Studi di Politica Internazionale (ISPI) . За обсъждане на европейските спрямо националните обществени блага вижте напр. G. Claeys и A. Steinbach (2024), „Концептуална рамка за идентифициране и управление на европейските обществени блага“, работен документ на Bruegel (30 май).

- Съвместното емитиране би увеличило и шансовете за създаване на истински европейски сигурен актив, който ще бъде важен за по-нататъшното развитие на съюза на капиталовите пазари.