Това е много кратък анализ на вероятния ефект от увеличаването на „социалните осигуровки“ (СО), де факто – данъци върху труда. За цялостния ефект от проектобюджета на държавата за новата година вижте оценката на БАСКО.[1]

С една дума, посоченото в заглавието на статията е много вероятно. Ето данните на НСИ, [2] които доказват тази перспектива за новия данък на работник, който възлиза на 611,65 лв. (312,55 евро) годишно.

Динамика на разходите на данъкоплатците: 2015-2024 г. (средна стойност)

Домакинства

- Платените данъци на домакинство са се увеличили с 243.96%;

- Увеличение на СО за същия период – 268.68%;

- И двата темпа на растеж са по-високи от растежа на паричните разходи на домакинство от 210.22%л

На човек от населението

- Данъците на човек са се увеличили за същия период с 294.37%;

- СО на човек са се увеличили с 323.23%

- И двата процента са значително по-високи от ръста на паричните разходи на човек от 253.07% за периода.

Динамика на доходите на данъкоплатците: 2015-2024 г. (средно статистически)

Домакинства

- Общ ръст на доходите – 215.6%;

- Ръст на доходите от заплати/възнаграждения – 215.4%;

- И двата показателя финансират данъчните разходи, но са по-ниски от ръста на данъчните разходи.

На глава от населението

- Общ ръст на доходите на човек – 259.58%;

- Темп на растеж на доходите от заплати на човек – 259.39%;

- И двата темпа са изключително благоприятни за просперитета дори в международно сравнение и допринасят за просперитета, достатъчни са за финансиране на данъчните приходи, но с по-нисък темп на растеж от темпа на нарастване на данъчните разходи.

В същото време

- Единичните разходи за труд (ЕРТ, или както ги дефинира ОИСР – средните разходи за труд, необходими за производството на една единица продукция, измерени като съотношение между общата заплата за час работа и продукцията за час работа) в България са се увеличили с 407% според изчисленията на EUROSTAT на Индекса за ЕРТ (ИЕРТ). [3]

- ИЕРТ следи развитието в промишлеността, строителството и услугите (или предимно на частния сектор) и не включва публичната администрация, отбраната, задължителното социално осигуряване, където възнагражденията според проекта за бюджет за 2026 г. ще се увеличат с 5 до 15% (от върха на стръмната „индексация“ за 2024 и 2025 г. (от 2 до 5, а в някои случаи дори повече пъти над годишната инфлация. От 2020 г. до юни 2025 г. ИЕРТ за сектора „държавно управление“ се е повишил с 197.2%.[4] ЕРТ на тези изключени (но не плащащи същите данъци) сектори ще бъде повишен по-значително, отколкото за останалата част от икономиката през 2026 и 2027 г.

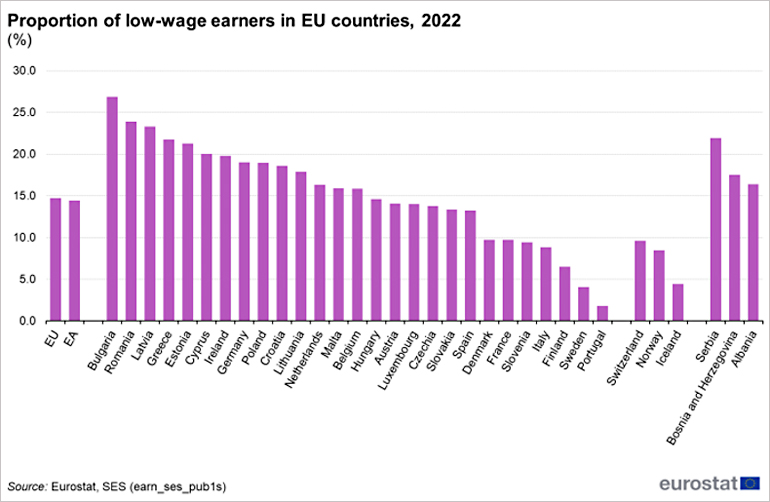

- По-нови сравними данни не са налични, но за 2022 г. секторът на промишлеността, строителството и услугите в България има най-високия дял на нископлатени работници в Съюза – над 25 % от общия брой на заетите лица. (Следващата графика показва картината.) Тези хора ще бъдат първите, които ще са засегнати негативно по отношение на разполагаемия личен доход.

Сравнението с другите страни е видно от следната графика.

- Данните на НСИ[5] за лицата с доходи на равнището на минималната работна заплата (МРЗ) на месец през 2024 г. показват, че в тези сектори техният брой е 40.3 % от всички заети лица (40.3 % средна стойност за страната).

- Повишаването на заплатите в сектор „държавно управление“ и бюджетната сфера изсмуква заетост от частния сектор – това е тема за отделен анализ.

- Общият данъчен клин[6] (данни на ЕВРОСТАТ) в България през 2024 г. е 34.9%. Ако новата актуализация на ССК бъде приложена през следващата година, данъчният клин в България ще бъде близък до средния за ЕС (38.8%) за работещите с ниски заплати.

Какво могат да предприемат работодателите/служителите, за да намалят данъчната тежест върху труда: ваучери за храна (ВХ)

Не много. Най-популярният, 100% законен и полезен за икономиката начин за намаляване на тежестта на данък доход (ДД) на физическите лица и СО (данъчен клин и др.) върху ЕРТ, е да се използва системата на ваучери за храна.

За да се направи това, е необходимо бенефициентите-служители да имат трудов договор с работодател и всички притежатели на такъв договор с компания да получават ваучера, докато компанията намалява задълженията си за ДД и СО към Националната агенция по приходите с номиналната (парична) стойност на разпределените хранителни ваучери.

Търговците на дребно, които приемат ваучери за храна (около 10 000 магазина в цялата страна са регистрирани по ДДС). По този начин системата увеличава събираемостта на ДДС, подкрепя потреблението и разполагаемия доход в брой и може да се използва само в България, тъй като ваучерите са средство за плащане само в България. Общото въздействие върху икономиката е положително.

През 2025 г. номиналната стойност на ваучерите за храна е 1.6 млрд. BGN (816 млн. евро), разпределени на 800 хиляди бенефициенти. Тази номинална стойност като част от икономиката е най-висока при въвеждането на системата за ваучери през 2004 г. – 1 % от БВП. С растежа на БВП този дял намалява: през 2024 г. той е 0.79 % от БВП.

- През 2026 г. той ще спадне още повече – до 0.73 % от прогнозирания БВП. През 2028 г. той ще се доближи до рисковия икономически растеж за 2026 г. (приблизително 0.5 % от БВП – вижте точната оценка по-долу).

- Общото данъчно облекчение от 0.8 млрд. евро, което помага за законно намаляване и конкуренция за работна ръка, квалифицирана и не толкова квалифицирана, през 2026 г. ще бъде само 28% по високо от увеличените задължения за ДД и СО.

- Това ще се случи в ситуация на недостиг на работна ръка в 191 сектора на икономиката, ако се вярва на доклада на Службата по заетостта на ЕС (СЕС) за недостига и излишъка на работна ръка. Това са повече от един милион свободни работни места. Оценката на СЕС съвпада с проучванията за недостига на работна ръка, проведени от български бизнес асоциации и гилдии, Агенцията по заетостта и компаниите за набиране и подбор на работна ръка.

- Подобни ефекти на изтласкване са неизбежни при схемата за автоматично определяне на МРЗ.

- Предвид описания по-горе натиск, работодателите в частния сектор имат малко или никакво поле за маневриране и ще бъдат принудени да спестяват от данъчните си задължения незаконно или да съкращават работни места. Това е перспективата, първо, за компаниите с ниски заплати и нужди от работна ръка, близки до минималната работна заплата.

- Доказаните ползи от системата за фиксирани ставки за законно спазване на данъчните задължения неизбежно ще бъдат ограничени.

Някои заключения

- Увеличаването на СО намалява благосъстоянието на средното домакинство и на човек, което ще ги накара заедно с работодателите да плащат по-малко или никакви данъци върху труда.

- Същият ефект ще има и увеличаването на други данъци върху доходите или потреблението, както и автоматичното повишаване на МРЗ по темповете на растеж на средната брутна заплата.

- Рано или късно схемата на изчисление на МРЗ ще бъде отделена от брутната средна месечна заплата. Това ще създаде правна несигурност, защото най-малко 300 плащания към държавата, общините, съдилищата, пътната полиция, наказанията, определени от наказателното право, регулаторните органи, университетите и детските градини, са обвързани с МРЗ като начин на изчисление на съответните плащания.

- За работодателите-данъкоплатци разходите за единица труд се увеличават и те също са изправени пред перспективата да пестят от заплати, да укриват данъци или да наемат по-малко работници; тези, които наемат работна ръка на ниво около МП, ще бъдат принудени или да уволнят работници, или да фалират.

- Безработицата вероятно ще се увеличи. Възможно е да се изчислят различни сценарии, но към днешна дата е достатъчно да се предскаже, че това е вероятно развитие. Новите безработни ще се наредят на опашка за обезщетения за безработица.

- Производството, доходите и капацитетът за генериране на БВП на икономиката са на път да се намалят. Максималната степен на икономически растеж, която е изложена на риск за 2026 г., е равна на сумата от новите данъци върху труда (СО), наложени на 1.9 милиона служители в частния сектор, която е равна на 595 715 144.70 евро или 0.496% от прогнозирания БВП за 2026 г. (120.1 млрд. евро).

- Застъпниците и планиращите всички тези лесно предвидими последствия от един-единствен от многото дефекти в проекта за държавен бюджет на България за 2026 г. са или невежи, или мързеливи, жестоки и безотговорни, или представляват комбинация от всички тези „достойнства“.

- Възможностите за коригиране на тази ситуация са лесни за прилагане, полезни за всички, но и несигурни. В един идеален свят те са следните

- а. Да се ограничат необоснованите увеличения на разходите в бюджета за 2026 г.

- б. Да се прекратят усилията за увеличаване на СО, които не помагат дори на НОИ. [7]

- в. Да се увеличат законните възможности за частния сектор да спестява от ДД и СО чрез системата за фиксирани разходи до около 1% от БВП и да се запази това ниво в средносрочен план до 2028 г.

- г. Междувременно да се предприемат други отдавна отлагани реформи, които увеличават натрупването на капитал в секторите, базирани на спестявания (пенсии, здравеопазване и образование), и да се намали намесата в политическите и икономическите процеси, които изискват подкупване на много „държавни управленски“ позиции в публичната администрация.

- д. Да се приложи някаква комбинация от тези четири мерки.

[1] Виж: https://besco.bg/bg/blog/stanovishche-otnosno-proekt-na-zakona-za-drzhavniya-byudzhet-na-republika-blgariya-za-2026-g?fbclid=IwY2xjawN-XsNleHRuA2FlbQIxMABicmlkETBiTm5HUjFGaGdaYXdLd1hVc3J0YwZhcHBfaWQQMjIyMDM5MTc4ODIwMDg5MgABHmxeenhHwUZ-N2ll45VPkAWYIl0JBv-j2OaLzBPItaSW_aYUYISli2W3Jh9t_aem_S-6o4G5vm9kHAFj2kM1uWw

[2] Тези данни са достъпни на: https://www.nsi.bg/en/statistical-data/253/798 л

[3] Виж EUROSTAT, LCI и съответната статистика на: https://ec.europa.eu/eurostat/databrowser/view/lc_lci_lev/default/table?lang=en

[4] Данните на НСИ са тук: https://www.nsi.bg/press-release/indeks-na-razhodite-za-trud-8793

[5] Виж: https://www.nsi.bg/statistical-data/170/549 (не са посочени данни за работещите на МРЗ в сектор „държавно управление“.

[6] Определение на ОИСР: “съотношение между размера на данъците, плащани от средностатистическия несемеен работник (несемеен човек със 100 % от средния доход) без деца, и съответните общи разходи за труд за работодателя”.

[7] Вижте многократно препубликувания анализ на тази тема на старшия икономист от ИПИ Адриан Николов: https://ime.bg/articles/rystyt-na-osigurovkite-kato-retsepta-za-bednost-i-siva-ikonomika/ .