Точно преди светлия празник „Бъдни вечер“, естествено петък (всички важни решения се съобщават в петък), Комисията за защита на конкуренцията (КЗК) реши да публикува своя „Секторен анализ на конкурентната среда на пазарите на производство, пренос и доставка на топлинна енергия за битови и небитови нужди, както и на свързания с тях пазар на дялово разпределение на топлинна енергия, на територията на страната„, за периода 2015-2020г. накаратко казано, анализ на пазара на топлинна енергия.

В самия анализ се разглеждат дейностите по производство, пренос, доставка, разпределение и потребление на топлинна енергия и по-конкретно централното топлоснабдяване. Целта е установяване на взаимовръзките между дейностите, отраженията на измененията в икономическите условия между тях, степента на прозрачност, свобода на договаряне и потребителска мобилност (това е едно от малкото места в целия доклад от 116 страници, в който битовите потребители на топлинна енергия са наречени с истинското им име – потребители, иначе в целия доклад на битовите потребители се „лепва“ определението клиенти, въпреки, че не отговарят на нито едно от условията за това).

Как е определен според КЗК „пазара на топлинна енергия“?

В състава на определянето му са включени следните дейности:

- производство;

- пренос;

- доставка;

- разпределение.

За всяка от тези дейности, съответното топлофикационно дружество бива лицензирано. Изключение прави доставката на топлинна енергия, която не е физическото транспортиране на топлинна енергия, а продажбата на този продукт. Според КЗК всяка от тези дейности се явява отделен пазар. Чисто по дефиниция, всички тези дейности удовлетворяват понятието пазар, тъй като имаме продавач и купувач, но всъщност изглежда и малко шизофренично. Това е така, тъй като България е разделена на области, за които се издава една лицензия както за производство, така и за пренос на топлинна енергия с топлоносител гореща вода. В болшинството от случаите едно и също дружество се явява, както производител, така и преносител и доставчик и пак в болшинството от случаите и фирма, която разпределя топлинната енергия, в случаите, в които това е необходимо. С две думи, ако трябва да потърсим някаква логика – в рамките на едно и също дружество се развиват три пазара (дори четири, ако включим и разпределението) на топлинната енергия. Най-неясна е функцията на дружеството доставчик на топлинна енергия, което от гледна точка на българското законодателство е правна фигура, оперираща на този пазар на топлинна енергия. Това е юридическо лице, което закупува топлинна енергия от топлопреносното предприятие на преференциални цени и впоследствие я продава на клиентите на топлинна енергия. За малко постигане на ред, в така изложените обстоятелства, КЗК описва и взаимоотношенията между:

- производител и топлопреносно предприятие;

- производител и пряко присъединени клиенти на топлинна енергия за небитови нужди;

- топлопреносно предприятие и клиенти на топлинна енергия за небитови нужди;

- топлопреносно предприятие и асоциации на клиентите на топлинна енергия в сграда – етажна собственост;

- топлопреносно предприятие и доставчик на топлинна енергия;

- доставчик на топлинна енергия и клиенти в сграда – етажна собственост.

Кои са участниците в този така наречен пазар „централно топлоснабдяване“?

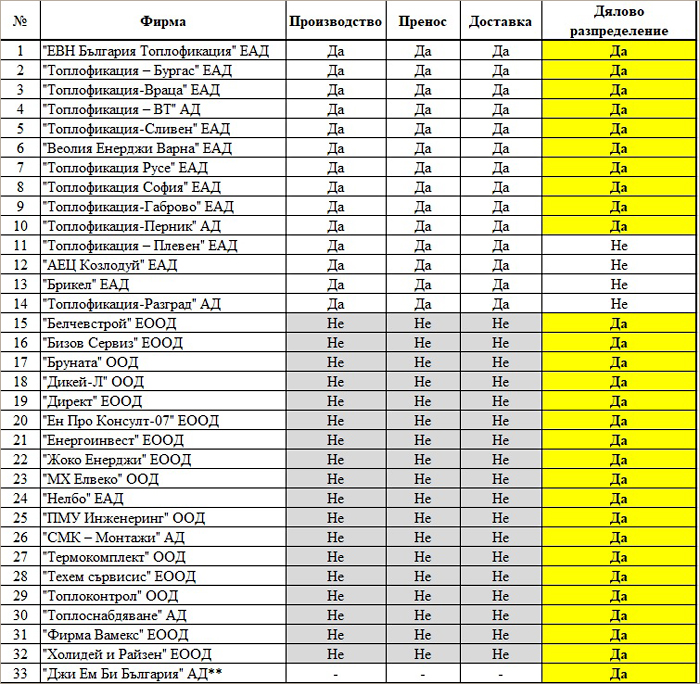

В таблица 1 се вижда, че това са 33 дружества в България. Имаме 14 броя топлофикационни дружества. От тях 10 изпълняват всички дейности и едва 4 от тях не са фирми за разпределение на топлинната енергия. Всички останали са така наречените Фирми за дялово разпределение/ФДР/. При така изложените данни, се вижда, че пазарна конкуренция може да има само и единствено при дейността дялово разпределение на топлинната енергия.

Колко топлоенергия се потребява в България?

Според данните, събрани от КЗК (Таблица 2) в България се консумира малко над 11 хил. GWh топлоенергия, като любопитното е, че най-малък потребител се оказва „битовият“, с едва около 584 GWh топлоенергия, или 5.26% от общо консумираната.

Изводите на КЗК по отношение за структурата на пазара на топлинна енергия:

„С оглед спецификите на пазара, Комисията счита, че в рамките на анализирания период конкуренция между производители на топлинна енергия за целите на централното топлоснабдяване не съществува, тъй като тази дейност се извършва основно от топлопреносни предприятия, които имат лицензия за производство на топлинна енергия в рамките на своята обособена територия.“

„От гледна точка на предлагането, предвид, че за всяка една лицензионна територия се издава ексклузивна лицензия за пренос на топлинна енергия, то преносът чрез топлопреносната мрежа може да бъде предложен единствено от лицензираното за съответната обособена територия топлопреносно предприятие. Поради нормативните ограничения, не е възможно да бъде налице алтернативно предприятие за пренос, а поради технически причини не може да бъде заменен и самият способ за пренос чрез топлопреносната мрежа. Българското законодателство урежда, че за една обособена територия се издава само една лицензия за пренос на топлинна енергия, поради което в рамките на съответната територия е невъзможно да има конкуренция по отношение на преноса на топлинна енергия.„

Къде тогава е мястото на битовите потребители в целия този пазар?

Видно от изложеното до момента е, че пазарът на топлинна енергия е монополизирана структура на бизнес, в който едно дружество(най-често изпълняващо всички дейности) му предлага стока (топлинна енергия), маскирана като услуга, в която от началния момент на комуникация с продавача, потребителят няма абсолютно никакви права.

- Потребителят няма право на присъединение, без одобрението на топлопреносното предприятие, след предварително сключен договор по общи условия определени от топлопреносното предприятие.

- Потребителят няма право на собственост върху съоръженията в имота си (абонатни станции), дори да ги е изградил той. Изграждането, между другото, също става със съгласието на топлопреносното предприятие.

- Дори ако абонатните станции са собственост на потребителя, то той е длъжен да ги прехвърли на доставчика на топлинна енергия в срок от три години, срещу ползвана енергия по цена, определена му от топлопреносното предприятеие.

Фактите дотук показват, че на битовия потребител предварително му се отнема възможността да има контрол над количеството топлоенергия, която ще бъде продадена на потребителя от страна на топлопреносното предприятие.Това се оказва изцяло в ръцете на доставчиците на топлинна енергия. От тази гледна точка нелогично звучи твърдението на КЗК в доклада, че „Потреблението на ТЕ при битовите клиенти е резултат от възможността крайният клиент сам да определя и регулира количеството потребена топлинна енергия, както и от атмосферните влияния„. В този ред на мисли, КЗК удобно не посочва в този анализ, как точно клиентите, към която и да е абонатна станция могат да заявят и да регламентират с топлопреносното предприятие точно исканото от тях количество топлоенергия за отчетния сезон. Най-вероятно не искат да си признаят, че това е невъзможно.

Може ли битовият потребител да има някакво влияние върху цената на единица топлоенергия, която му продават?

Не, не може. Това е видно от методологията за определяне на цената на 1 MWh топлинна енергия. Тя се определя от Комисията за енергийно и водно регулиране, по предложение на топлопреносното предприятие. КЕВР може единствено донякъде да ограничи исканията на топлопреносното предприятие.

На основание тези два факта, ясно се вижда, че битовият потребител участва на пазара на топлинна енергия като „никой“. Като страна купувач, която не може да влияе нито на количеството топлоенергия, която ще му продадат, нито на цената, на която ще му я продадат. Този факт обаче също е удобно пропуснат от КЗК в този доклад. За четящите доклада остава загадка, защо битовият потребител се нарича „клиент“, а не просто „потребител“ и какво точно има предвид КЗК под взаимоотношенията „между доставчик на топлинна енергия и клиенти в сграда – етажна собственост“?

Поне в половината доклад се говори за пазар на топлинна енергия, бариери за навлизане на пазара, пазарни участници и пазарно положениие, модел на функциониране, взаимоотношения и т.н. и т.н. все обстоятелствени, но полезни обяснения и накрая всяка глава завършва с извода, че на своята територия Топлофикационните дружества са естествени монополисти.

Какъв е смисъла тогава на целия този доклад?

Който си е направил труда да изчете целия доклад, ще забележи, че в по-голямата си част се разглежда въпросът за онази последна дейност в пазара на топлинна енергия, свързана с разпределението между потребителите в сгради етажна собственост. Или онази малка част от сметките ни, свързана с така наречените фирми за дялово разпределение /топлинни счетоводители/. Това е всъщност единствената дейност от целия пазар, при която може да се каже, че има зачатъци на конкуренция – множество участници (Таблица 1), които имат право да оперират на територията на цялата страна. И тук именно, заради нормативната уредба, конкуренцията между съответните фирми е до голяма степен ограничена, по простата причина, че дейността на фирмите за дялово разпределение до голяма степен зависи от благоразположението на топлофикационните дружества, които видно от таблицата действат и като топлинни счетоводители.

В анализа си КЗК доста подробно, ясно и конкретно е изложила проблемите между фирмите топлинни счетоводители и топлопреносните предприятия, действащи като топлинни счетоводители. Основният проблем е, че топлопреносното предприятие с договор възлага на топлинния счетоводител да извършва срещу заплащане дейността по дялово разпределение във всяка една обслужвана от топлопреносното предприятие територия. Самата цена се определя, след като топлинният счетоводител доказва пред всяко топлопреносно предприятие или доставчик на топлинна енергия разходи за услугата и се договаря икономически обоснована норма на възвращаемост на капитала. Тук, като лирично отклонение, е редно да се отбележи, че битовите потребители на топлинна енергия отново нямат думата относно стойността на услугата „дялово разпределение“. Единственото, което виждат поне веднъж годишно е как сметката им към топлинния счетоводител се повишава и те не могат да направят абсолютно нищо. Същото важи и за цените на допълнителните услуги, предлагани от топлинните счетоводители.

Не на последно място стои проблемът, че топлопреносното предприятие придобива чувствителна информация, относно преките си конкуренти по отношение на цени на разпределители, брой клиенти, промоционални условия, цени на допълнителни услуги и т.н., като по този начин ги поставя в неравностойно положение. От друга страна, фирмите – топлинни счетоводители, които не са топлофикационни дружества не притежават информиция, относно новоприсъединените сгради, на които да предложат услугите си, както и за тези, на които предстои да бъдат присъединени. Така те не разполагат с информация за анализ на броя на бъдещите си клиенти. Част от топлинните счетоводители излагат като проблем факта, че някои от топлофикационните дружества привличат клиенти чрез обещания за по-ниски сметки, предлагане на „разпределение по обем“, както и да обвързват присъединяването на сгради с избор на съответната топлофикация да извършва услугата „дялово разпределение на топлинна енергия“.

Изострянето на проблема между ФДР и топлофикационните дружества, опериращи и като ФДР си има една ясна причина, а това е завземане на все по-голям дял от пазара на тази дейност. Според изявлението на един топлинен счетоводител пазарът е на стойност около 10 млн. лв. годишно, разпределен между 33-34 дружества. Според мен тази цифра е силно занижена, при положение че в България има според доклада 620 хил. битови потребителя с годишен абонамент средно около 30 лв. – това е само дейността по разпределение на топлинната енергия. Така, вече говорим за сумата от 18.5 млн. лв., без да се включват допълнителните съпътстващи дейности, предлагани от топлинните счетоводители.

Конкретния повод за обострените взаимоотношения е Директива 2018/2002 на Европейския парламент и на Съвета, която въвежда изискване от 01.01.2027 г. всички уреди за дялово разпределение да осигуряват възможност за дистанционно отчитане, което е уредено и в разпоредбата на § 75 от ПЗР на ЗЕ. Иначе казано, продадената ни от топлофикационните дружества през месеца топлоенергия ще ни бъде разпределяна всеки месец, чрез дистанционно отчитане на разпределителите, водомерите за битово горещо водоснабдяване /БГВ/ и сградната инсталация. От януари 2027г. месечните ни сметки ще наподобяват (особено през отоплителния период) изравнителните сметки, които сега получаваме веднъж годишно.

Каквото и да ви говорят, знайте, че става дума за пари.

Прави ли ви впечатление, че откакто се разисква въвеждането на тази директива, се говори само и единствено за някакви предимства, полезности за потребителите, точност на сметките и разни други розови неща, до които ще доведе тази промяна. И никой, макар и прогнозно, не смее да говори или коментира за това, колко ще струва месечно това удоволствие на потребителя. Скромните ми предвиждания, в това отношение са, че събирането, обработването и скоростното доставяне на тази информация ще струва по най-оптимистични прогнози 10 лв. месечно, неотчитайки инфлацията, която ще се натрупа до 2027 година. Това няма да намали обаче сметките на битовите потребители, тъй като разпределението по никакъв начин не влияе на количеството топлоенергия, която ни продават топлофикационните дружества.

Отново ще имаме много по-ниски сметки през лятото, спрямо тези през отоплителния сезон. А това вече сме го виждали преди влезлите в сила промени от преди 10-на години. Тоест, месечното разпределение ние вече сме го имали и то е влизало в цената. Сега просто услугата е отделена и ще се плаща допълнително. Именно за това е борбата за надмощие, тъй като пазарът ще се утрои. Това се случва точно сега през 2023г. и донякъде през 2024г., заради 10-годишния период на срока на годност на топлинните разпределители. Първите топлинни счетоводители влязоха в домовете ни през 2002-2003г. за срок от 10 години. Частично имаше преразпределение на пазара през 2012-2013г. и сега е третият такъв период. В момента има малка разлика в условията за мобилност на потребителите по отношение на топлинните счетоводители и недефинираност по отношение на уредите.

- Топлинните счетоводители могат да се сменят по всяко време с решение на общото събрание на етажната собственост.

- Десетгодишният срок на годност на уредите за разпределение не е конкретно регламентиран. Според нормативната уредба „разпределителите не подлежат на държавна метрологична проверка, но се допускат за използване със сертификат, издаден от компетентен орган. Топлинните разпределители обичайно се използват за срок около 10 години, докато батерията поддържа уреда работещ и дисплеят му показва данни.“

Това са съществени фактори при определяне действията на потребителите, но в края на краищата не са чак толкова съществени за самия пазар на дялово разпределение. Ще го обрисувам с конкретен пример:

Голям жилищен блок със 100 апартамента сменя топлинния си счетоводител, преоборудва блока с разпределители. През 10-те години на обслужване поне 20-30% от апартаментите сменят своите разпределители, поради повреда в тях или самата батерия. Невъзможно е да бъдат убедени тези потребители да сменят отново своите разпределители. А това е и една от основните пречки за смяна на топлинния счетоводител в края на 10-годишния период. От друга страна нито един топлинен счетоводител не би си позволил да поиска подмяна на разпределителите само защото е изтекъл този 10-годишен период. В момента се добавя и фактора водомери с дистанционен отчет, които водят до допълнителна обвързаност на потребителите с топлинния счетоводител, тъй като всеки купува водомер, който може да поддържа и дистанционно отчитане от сегашния топлинен счетоводител. Това също е фактор за мобилността на потребителите при избор на топлинен счетоводител.

Ще добавя и последен щрих в развитието на този пазар, за който КЗК не споменава, а именно навлизането на още един участник. Това са мобилните оператори, без които целият процес по скоростното отчитане на показанията на разпределителите и водомерите би бил невъзможен. А те също ще поискат своя дял от този пазар и той ще бъде включен в цената за услугата. Мобилните оператори вече ударно разширяват мрежата си в Столицата, за да може в подходящия момент да са готови да предложат услугите си, още повече, че към пазара на разпределение на топлинната енергия ще бъде прибавен и този за дистанционно отчитане на студената вода.

Регистрираните от КЗК проблеми и препоръките на КЗК до институциите

- Да бъде предвидена възможност за пряко договаряне на условията по договора, в т.ч. и цените, между клиентите и избрания топлинен счетоводител, без това да е опосредено от топлопреносното предприятие.

- Да бъде включено изискване монтираните уреди за дялово разпределение да използват отворен протокол за снемане на данни.

- КЗК предлага да бъде предвиден механизъм за периодично публикуване на информация за потенциалните клиенти на дялово разпределение.

- Да се предвиди финансиране на проекти за ремонт и подмяна на сградни инсталации от вертикален в хоризонтален тип, в контекста на Закона за енергийната ефективност.

- По отношение процедурата по присъединяване към топлопреносната мрежа, да бъдат предприети мерки за повишаване информираността на клиентите, относно техните права и задължения във връзка с правилата за присъединяване към топлопреносната мрежа.

- Да бъдат направени промени, позволяващи на КЕВР да променя регулираните цени, по които топлопреносните предприятия продават на клиентите топлинна енергия в кратък срок след настъпване на сериозни изменения в ценообразуващите елементи.

- Да бъдат предприети действия за повишаване на информираността на клиентите, относно условията и процедурата по изкупуване на изградени от тях обекти, необходими за присъединяване към топлопреносната мрежа, правото им да получават наем за изградените от тях енергийни обекти.

- Да бъде насърчено фактурирането въз основа единствено на действителното (реално) ежемесечно потребление на топлинна енергия с цел намаляване на евентуалните проблеми при промяна в цената на топлинна енергия преди края на отоплителния сезон.

- Да се ограничи възможността за разпределяне въз основа на отопляем обем и/или максимална мощност на отоплителните тела.

- Да бъде ограничена възможността топлопреносни предприятия и/или доставчици на топлинна енергия да предоставят отстъпки въз основа на показатели, различни от процент от действително потребеното количество топлинна енергия.

- Да се намалят изискванията за вписване в регистъра по чл. 139а от ЗЕ, като отпадне изискването топлинните счетоводители да са производители на индивидуални разпределители или упълномощени техни представители.

- Комисията предлага на МЕ, при изготвяне на Докладите от плановите проверки на всички топлопреносни предприятия и на дружествата за дялово разпределение, да бъдат включвани данни за броя клиенти във всяка лицензионна територия, които не се обслужват от лица, вписани в регистъра по чл. 139а от ЗЕ.

Всички тези препоръки са добри и полезни, но касаят едва ли не само интересите на фирмите за дялово разпределение. Най-важните неща, пропуснати в доклада са промени в нормативната уредба, която ще допринесе до това – потребителите на топлинна енергия да станат клиенти, тъй като те са една от страните по договора. Такива биха били:

- Право на потребителите да контролират параметрите на абонатните станции (АС).

- Поставяне на изискване за намаляване загубите по топлопреносната мрежа, при определяне на цената на топлинната енергия

- Поставяне на отделен топломер в абонатните станции за отопление и БГВ.

- Ежегодно оптимизиране на настройките на регулаторите в АС, съобразно енергийните характеристики на сградата.

- Монтиране на покривите на панели за затопляне на топла вода и на големи водни акумулатори за подгряване на БГВ.

- Масово монтиране на управляеми термовентили на радиаторите за вторично автоматично регулиране на топлината в апартаментите.

Тези и много други предложения липсват в доклада, а няма как да не са известни на Комисията за защита на конкуренцията, предвид факта, че именно битовите потребители са едната „страна“ /купувачи/ от пазара на топлинна енергия и то съществената – онази, която плаща „сметката“ и без която този пазар не би съществувал.