Обсъжданията на актуализацията на бюджета за тази година и прегледът на десетгодишната динамика на доходите и разходите на домакинствата, представен тук наскоро от Гарабед Минасян, ме наведоха на мисълта да направя анализ на динамиката на доходите от различни източници и да проследя доколко е икономически наложително да се преизчисляват пенсиите именно сега.

Ето какво показва един бегъл поглед на статистиката на доходите от 2010 до 2019 г. (и след това). Последната актуализация е от 13 август тази година.

- Ръстът на пенсиите за периода е 77% и 12% след 2019 г. Т.е. след 2019 г. доходът на хората над трудова възраст (макар и от сравнително ниско равнище) расте по-бързо от дохода от заплати, от самостоятелна заетост, от дохода от заплати на хората в трудоспособна възраст и от ръста на БВП (ако изключим този на държавните служители през 2020 г.).

- Трансферите от бюджета (пособия за безработни, майчинство, помощи за деца, различни обезщетения и други) след 2014 г. нарастват с над 63%, а на годишна основа – с 5.2%; също по-бързо от БВП и доходите от заетост.

- От 2014 до 2020 г. доходът от заплати увеличава своя дял в общите доходи на домакинствата от 54.2 на 56.1%. Стартовата позиция за 2021 г. при общите доходи на домакинствата е, че към дела на заплатите в тях се добавят 31.8% социални общо-бюджетни трансфери (28.8% е делът на пенсиите).

- Относително нисък е десетгодишният ръст на доходите oт самостоятелна заетост – 51% (а спрямо 2019 – 3.1%), а най-нисък за периода е ръстът на доходите от странична (извън основния договор и заплата) заетост – 8% – също за целия период.

- В ЕС през 2020 г. средно 36.7 % от общия разполагаем доход се формира от заплати и 24.9% от социално преразпределение (включително пенсии). Иначе казано, правителствата на България преразпределят повече от средното за ЕС.

Все пак за целия период е характерно, че за хората в активна възраст най-бързо растат доходите от работни заплати. Обяснението е в недостига на работна сила. Ефектите от административното определяне на минималната работна заплата (МРЗ), обикновено смятани за положителни, са странични и най-вече наблюдаеми като трудно сключване формални договори.

За 2020 г. обаче ръстът на дохода от заплати средно за страната е 6% или два пъти по-нисък от ръста на пенсиите, а на реалните доходи на дoмaĸинcтвaтa – 4.4%. За последните десег години ръстът на реалните доходи е почти 66%, а на дохода от заплати – два пъти (годишен ръст за периода от 7-8%).

- Интересно е сравнението с периода преди 2008 г., т.е. преди пропорционалното изравняване на данъка върху дохода на работещите.

- От 2004 до 2007 г. ръстът на дохода от заплати е 56.7% (вероятно поради високия ръст на икономиката от над 6% от БВП средно на година и частичното намаляване на данъка върху доходите, особено благодарението на въвеждането на равен 10-процентен данък през 2007 г.) За същия период увеличението на дохода от пенсии е 66.1%, с 9.4% над ръста на доходи от заплати и значително над ръста на икономиката. За другите подробности от данъчното облагане на доходите писах преди изборите.

- Иначе казано: от поне шестнадесет години пенсиите растат или по-бързо от другите доходи, или (след 2011 г., т.е. след преодоляването на предишната рецесия) ръстът им е „усреднен“ на и над равнището от около ¾ от ръста на дохода от заплати.

В някои рецесионни години, например 2009 г., ръстът на пенсиите е залпов, въпреки отрицателния ръст на икономиката.

От 1 януари 2009 г. е въведено увеличение на минималните осигурителни прагове със средно 26.6%. Това е направено без каквато и да е оценка на ефектите. Очевидно мотивът е купуването на гласовете на пенсионерите за предстоящите в следата на годината избори. Въпреки това мащабно и на едро купуване на гласове – нетната загуба за икономиката е 544.8 млн. лв.само за 2009 г. – Тройната коалиция загуби изборите. (За онези, които не помнят, спадът в БВП за онази година бе 4.9%, т.е. на купуването на гласовете на пенсионерите се дължат около 20% от свиването на икономиката).

След купуването, но преди изборите, ползите и разходите от тази „обоснована“ тогава с подобна на 2020 и 2021 година политическа реторика за повишаване на дохода „на нашите майки и бащи“, ефектите от начинието бяха пресметнати от Димитър Чобанов и Адриана Младенова (през март 2009 г.).

Ето какво те установиха по този повод.

„Нетните ефекти (за период от 10 години) са разпределени между бизнеса, гражданите и държавата по следния начин:

- Загуба в размер на 6,09 млрд. лв. за бизнеса и гражданите;

- Печалба в размер на 1.44 млрд. лв. за държавата.“

Слуховете, че покупателната сила на пенсиите е „намаляла драстично“ по време на прехода, са силно преувеличени.

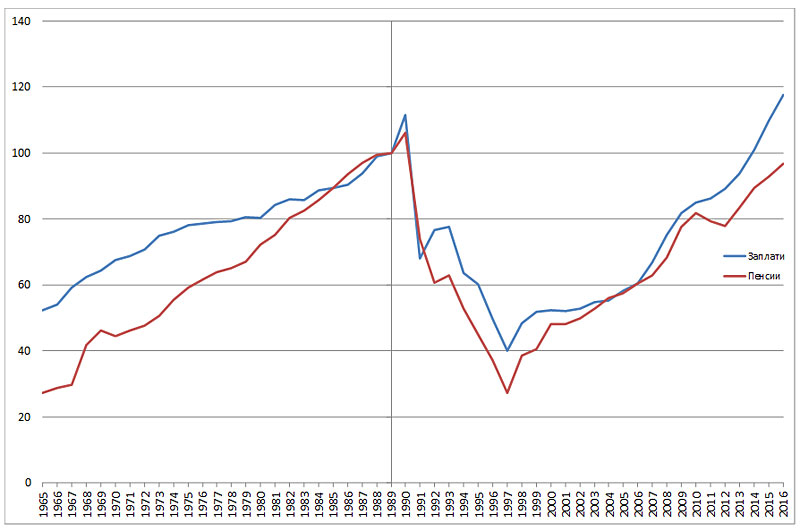

Това се доказва от сравнителни изчисления на Георги Ганев от 2017 г., публикувани в негов доклад на тема „Един по-дълъг поглед към икономиката на България“. Тогава неговият извод от прегледа на макроикономическите показатели за периода 1965-2016 г. е, че „може да се каже, че към 2016 реалната средна заплата и реалната пенсия са приблизително на същите нива като през 1989, докато по отношение на реалния продукт на човек, нивата през 2016 са значително по-високи (с над 50%) от тези през 1989 [година]“.[i]

Следната графика онагледява този извод.[ii]

Реален индекс на заплатите и пенсиите в България,

1965-2016 (1989 = 100)

И през 2009, и през 2021 г. правилата за съставяне и актуализация на годишните бюджети на правителствата на България изискват актуализациите да бъдат обосновани на основата на осъвременена и преизчислена три-годишна бюджетна прогноза. Освен това чл. 19 от Закона за публичните финанси (в сила от 2013 г.) постановява, че изменения в нормативни актове, предвиждащи изменение в приходите и разходите(и съответните ангажименти на правителството), „не трябва да се предвижда да влизат в сила по-рано от изменението им или от влизането им в сила за следващата бюджетна година“.

Тоест обсъжданата сега актуализация на пенсиите (независимо от подхода на преизчисляване) би трябвало да бъде обоснована макроикономически и чрез актуализирана фискална прогноза, и, ако има такова обосноваване, да влезе в сила (поне) на 1 януари 2022 г.

Противоположно на твърденията на политици и синдикати, преведените по-горе статистически данни показват, че преразпределението през бюджета (пенсии и социални помощи) в България не е претърпяло никакви периоди на намаляване след въвеждането на равен данък върху корпоративните и личните доходи. По-скоро точно обратното.

Този ефект е установен през юли т.г. не само за България, но и за всички страни в Европа с данъчни системи като тази на България, от Сравнителния Индекс на данъчната тежест върху работниците, съставен от Ърнст и Иънг и белгийския Икономически институт „Молинари“.

От това сравнение следва, че страните с пропорционален данък върху доходите заделят над 10% повече средства от общата данъчна тежест, за да финансират пенсии и помощи в сравнение със страните с прогресивен данък върху доходите. Методологията на съставяне на Индекса включва и данъка върху потреблението, ДДС, но не и акцизите. Ето какъв е изводът на авторите.

„Режимите с плосък данък налагат фиксиран праг върху данъка върху дохода, но не и върху другите данъци. Данъците за социално осигуряване в страните с плосък данък са средно по-високи, отколкото в страните с прогресивно облагане на доходите. Тук социалните вноски достигат до 77.6% от данъците върху заплатите, но те са 65.9% в страните с прогресивна данъчна система“. (Изчисленията за България се основават на цитираните по-горе данни на НСИ за предходните години и за представени в евро и щатски долари по разменен курс от 14 юли т.г.).

Както учи опитът, казаното по-горе не означава, че пенсиите няма да бъдат актуализирани по повече или по-малко произволен начин преди разпускането на 46-тото законодателно събрание.

[i] Георги Ганев. Един по-дълъг поглед към икономиката на България. В: Татяна Томова, Симеон Петров (съставители и редактори). Международният трансфер на административни модели. София, Университетско издателство „Св. Климент Охридски“, 2017, с. 356.

[ii] Пак там, с. 355.