Критериите: до 3% дефицит годишно и до 60% дълг от БВП не са верни…

Всеки разумен гражданин би се запитал защо държавният дълг е определен да бъде точно под 3% годишно и под 60% текущо от БВП. Защо не, например, 2% или 4% от БВП годишно и 50% или 70% от БВП текущо?

1. История на критериите за дефицит и дълг от 1992 година

Въпросът е много интересен и се отнася до икономическите и политическите принципи, които стоят зад този критерий. Този праг от 60% произлиза основно от Маастрихтския договор на Европейския съюз, подписан през 1992 г., и е свързан с тогавашната икономическа теория, тогавашния исторически контекст и тогавашните практическите компромиси.

Ще обясня защо е избрано тогава точно това ниво.

Маастрихтският договор, който поставя основите на Европейския съюз и въвежда критериите за присъединяване към еврозоната, определя два основни фискални критерия за страните членки: държавният дълг не трябва да надвишава 60% от БВП; бюджетният дефицит не трябва да надвишава годишно 3% от БВП. Тези критерии са част от т.нар. „конвергентни критерии“, които целят да осигурят финансова стабилност и икономическа хармония между страните, които искат да се присъединят към еврозоната или да останат в нея.

Но защо точно 60%? През 80-те и началото на 90-те години на миналия век, когато се подготвяше Маастрихтският договор, средният държавен дълг на страните от Европейската общност (предшественик на ЕС) беше около 60% от БВП. Това ниво беше взето като референтна точка, защото отразяваше тогавашната реалност за повечето страни и беше смятано за постижимо. Икономистът Ги Абей, който работеше в екипа на френския президент Франсоа Митеран, тогава предложи този праг. Според историческия разказ, числото 60% от БВП не беше избрано заради строга икономическа теория, а по-скоро като компромис, който да е реалистичен за страни като Франция (чиято дълг беше около 60% по това време) и да не е прекалено строг за по-задлъжнели страни като Италия (над 100% дълг).

Защо не 50% или 70%? Ако беше 50%, много страни, включително Франция и Германия, щяха да имат трудности да изпълнят критерия, тъй като дълговете им бяха над 50% през 90-те години. Това щеше да направи критерия твърде строг и политически непопулярен, което можеше да застраши приемането на договора. Ако беше 70%, това щеше да е твърде високо ниво, което да не гарантира достатъчно фискална дисциплина. Страни с дългове над 70% (като Италия или Белгия, които имаха дългове над 100%) можеха да бъдат насърчени да не предприемат достатъчно мерки за намаляване на дълга си, което щеше да увеличи риска от финансова нестабилност в бъдеще.

Макар числото 60% от БВП да е донякъде произволно, то е свързано с тогавашната икономическа логика, която се опира на връзката между държавния дълг, бюджетния дефицит и икономическия растеж. Икономистите, които разработиха Маастрихтските критерии, използваха опростен модел, за да свържат дълга и дефицита. Ако една страна има годишен икономически растеж от около 5% (номинален растеж, включващ реален растеж и инфлация, което беше типично за 1990-те), и поддържа бюджетен дефицит от 3% от БВП, тогава съотношението дълг към БВП ще се стабилизира около 60%. Това предполага, че при тези условия дългът няма да расте неконтролируемо спрямо БВП, а ще остане стабилен.

Ако целта беше 50%, това щеше да изисква дефицит от около 2.5% при 5% растеж, което щеше да е твърде ограничаващо за много страни; ако беше 70%, това щеше да позволи дефицит от 3.5%, което можеше да доведе до по-бързо натрупване на дълг, ако растежът спадне (напр. до 4% или по-малко).

60% беше смятано за ниво, което позволява на страните да поемат дълг за инвестиции (напр. в инфраструктура или образование), без да рискуват фискална криза. При по-високи нива (напр. 70% или повече) разходите за лихви по дълга могат да станат твърде големи, особено ако лихвените проценти се повишат или икономическият растеж се забави. Маастрихтските критерии не изискват дългът да бъде точно 60%, а да не надвишава това ниво или да се приближава към него със „задоволително темпо“. Това дава гъвкавост на страните да управляват финансите си, без да бъдат прекалено ограничавани.

2. Съвременна критика към критерия 60% дълг спрямо БВП

През последните години, особено след финансовата криза от 2008-2009 г. и пандемията от COVID-19, прагът от 60% е обект на критика:

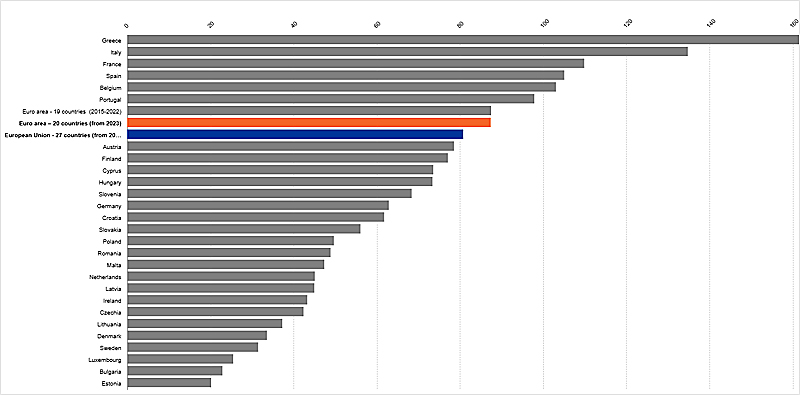

Този праг не отразява съвременните реалности. Днес много страни в ЕС имат дългове над 60% (напр. Италия – над 140%, Франция – около 110% към 2023 г.), а икономическият растеж е по-бавен (често под 3% номинално). Това прави критерия по-труден за изпълнение.

Прагът не отчита разликите между страните. Страни с по-висока производителност (напр. Германия) могат да си позволят по-висок дълг, докато други (напр. Гърция или България) изпадат или могат да изпаднат в криза дори при по-ниски нива.

Този праг игнорира качеството на разходите. Не е едно и също дали дългът се използва за инвестиции (напр. в инфраструктура или индустрия) или за текущи разходи (напр. заплати, пенсии и помощи). 60% от БВП не прави разлика между тези сценарии.

Следователно, прагът от 60% за държавния дълг в Маастрихтския договор е избран като компромис между тогавашната икономическа теория, тогавашния исторически контекст и тогавашната политическа осъществимост. Той се основава на опростен модел, който свързва годишния дефицит (до 3%) и икономическия растеж (около 5%), за да стабилизира дълга на 60% от БВП. Той беше реалистичен за повечето европейски страни от ЕО през 90-те години, но достатъчно строг, за да насърчи фискална дисциплина.

Днес обаче този критерий често се смята за остарял, и в ЕС се водят дискусии за реформиране на фискалните правила, за да отразят по-добре съвременните икономически условия (напр. по-гъвкави правила за „зелен“ дълг или публични инвестиции).

3. Намаляването на дълга от над 60% от БВП е много труден процес и е „мисия невъзможност“ за повечето страни

Държавният дълг като процент от БВП е ключов показател за финансовото здраве на една страна. Според критериите на Европейския съюз (Маастрихтския договор), държавният дълг не трябва да надвишава 60% от БВП, за да се гарантира финансова стабилност; намаляването му, например, под 30% е огромно постижение, тъй като изисква строга фискална дисциплина, икономически растеж или комбинация от двете.

Има едва няколко примера за страни, които са имали висок държавен дълг (над 60% от БВП) и са го намалили значително, макар не всички да са достигнали точно под 30%.

Такъв успешен пример е Швеция. През 90-те години Швеция преживя тежка финансова криза, която доведе до ръст на държавния дълг до около 70% от БВП към 1994 г. Тогава се проведоха мащабни фискални реформи, включително намаляване на публичните разходи и повишаване на данъците. Страната въведе строги бюджетни правила, като таван на разходите и изискване за бюджетен излишък в „добри“ икономически години. Икономическият растеж се ускори през втората половина на 90-те, благодарение на експортно ориентираната икономика и реформите в банковия сектор. Към 2008 г., преди световната финансова криза, Швеция беше намалила държавния си дълг до около 38% от БВП. След това, през 2010-те, дългът падна още повече, достигайки нива около 35% към 2019 г. Това е един от най-успешните примери за фискална консолидация в Европа.

Дания също успешно намали дълга си. През 1993 г. държавният дълг на Дания беше около 80% от БВП. Правителството екстрено въведе строги фискални реформи, намали публичните разходи и увеличи данъците. Икономическият растеж, както и силната социална система, помогнаха за стабилизиране на финансите. Към 2008 г. държавният дълг на Дания беше намален до около 34% от БВП. Към 2023 г. дългът падна още повече, до около 30% от БВП.

Ирландия е също за пример в намалението на дълга. След финансовата криза през 2008-2009 г. Ирландия се сблъска с огромен държавен дълг, който достигна връх от около 120% от БВП през 2012 г., заради банкови спасителни пакети и икономически спад. Ирландия незабавно прие строги мерки за икономии като част от програмата за финансова помощ от ЕС и МВФ. Страната се възползва от бърз икономически растеж след 2014 г., особено благодарение на ниските корпоративни данъци, които привлякоха много мултинационални компании (напр. Apple, Google). Реформите в публичните финанси и износът също помогнаха. Към 2023 г. държавният дълг на Ирландия беше намален до около 43% от БВП. Прогнозите за 2024-2025 г. показват, че може да падне още повече. Всъщност Ирландия постигна тройно намаление на дълга си (от 120% до около 40%) за десетина години.

Канада е друг пример на „добра практика“. През 1995 г. държавният дълг на Канада достигна връх от около 68% от БВП, което предизвика опасения за фискална нестабилност. Канадското правителство незабавно предприе строги мерки за намаляване на бюджетния дефицит, включително съкращения в публичните разходи (особено в социалните програми) и реформи в данъчната система. Икономическият растеж през втората половина на 90-те години, подпомогнат от силния експорт към САЩ, също помогна за увеличаване на БВП и намаляване на съотношението дълг към БВП. Към 2008 г. държавният дълг на Канада беше намален до около 29% от БВП. След финансовата криза през 2008-2009 г. дългът леко се увеличи, но Канада остана пример за успешна фискална консолидация. Канада е един от малкото примери за страна, която успешно намали държавния си дълг от над 60% до под 30% за около 15 години (1995-2008 г.).

Но за повечето страни от Европейския съюз намаляването на дълга под 60% от БВП е „мисия невъзможност“. През 2023 г. 14 страни-членки са с дълг над 60%; средното ниво на дълга в съюза също е над 60%, а и в еврозоната (където би трябвало най-стриктно да спазват критерия) също е над 60%. През 2024 г. прогнозата е на влошаване.

Намаляването на държавния дълг от над 60% до под 60% изисква или изключително бърз икономически растеж от над 5%, или драстични съкращения на разходите и увеличаване на приходите, което често е политически непопулярно, или и двете мерки едновременно. И двете мерки са ендогенни, зависещи от макроуправлението на страната.

Екзогенните глобални кризи също влошават възможностите за намаляване на дълга. Световни събития като финансовата криза през 2008-2009 г. и пандемията от COVID-19 доведоха до ръст на държавния дълг в много страни, което затруднява дългосрочното му намаляване.

Държавен дълг под 30% от БВП е рядкост за повечето развити страни, тъй като те често поддържат умерени нива на дълг, за да финансират социални програми, инфраструктура и др. Естония, България и Люксембург са трите страни в ЕС, които още не са надминали 30% дълг спрямо БВП. Но колко различен потенциал има всяка от тях!

Тези успехи обикновено са резултат от комбинация от строг фискален контрол, висок икономически растеж и строга политическа воля за бюджетни реформи. Ако държавният дълг не нараства като абсолютна стойност, това означава, че номиналният дълг (в парични единици, напр. в лева или евро) остава постоянен от година на година. С други думи, страната не добавя нов дълг чрез бюджетен дефицит, а само поддържа съществуващия дълг (например чрез рефинансиране, без да увеличава главницата).

4. Защо е време да се тревожим за българския дълг

Ще спестя формулите, но е очевидна връзката между: производителност на труда на един зает, динамика на броя на заетите лица; средногодишен номинален растеж на БВП; динамика на социалните приходи и разходи; балансиран бюджет или първичен бюджетен излишък, който да покрива разходите за лихви по дълга.

Малко отклонение към добрите бюджетни правила от икономическата теория: когато страната е в икономически подем (по-висок растеж от средния в ЕС), бюджетът трябва да е положителен (приходите да изпреварват разходите); когато страната е в икономически спад или кризи, тогава страната може да си позволи бюджетът да е на минус, ползвайки натрупаните „мазнинки“.

Тревогата относно размера на дълга не е само у средно и слаборазвитите страни, но даже в САЩ и Германия. Икономистът Ноа Смит наскоро написа „It’s time to start panicking about the national debt“ (Време е да се паникьосаме относно националния дълг); в Германия текат бурни дебати за ограничаване нарастването на дълга както във връзка с развихрящите се търговски войни (САЩ – ЕС; Китай – ЕС), така и по повод щенията за 800 млрд. евро или за 5% от БВП за въоръжаване.

Няма как да не се постави този въпрос и в нашата страна, въпреки непресъхващите извори на оптимизъм от правителството, което иска дерогация на правилата. И така, да надникнем в икономическото здраве на България за бъдещето.

Няма очаквания производителността на труда на едно заето лице да расте с или над 5% средногодишно; демографските прогнози, които са много точни, показват че през 2025 г. населението на страната ще е 6 263 384 души, а през 2030 г. 6 007 657 души, но работната сила (между 20-64 години) ще намалее от 3 580 782 на 3 433 581 души; числеността на пенсионерите (над 65 г. възраст) също ще намалява, но с по-ниски темпове – от 1 472 477 на 1 418 653 души; средногодишният темп на растеж на БВП се предвижда да е нисък 2,8% през 2025 г., 3,0% през 2026 г., 2,0% през 2027 г. и 2,0% през 2028 г. Съотношението на държавния дълг към БВП към края на 2024 г. възлиза на 23,5%, при 21,9% в края на предходната година; през периода 2026-2028 г. се предвижда значителен темп на нарастване на държавния дълг, достигайки съответно до 70,5 млрд. лв. или 31,0% от БВП, 79,5 млрд. лв. или 33,5% от БВП и 87,0 млрд. лв. или 35,2% от БВП. Това нарастване на дълга носи все по-голяма тежест и все по-високи лихви като абсолютен размер.

Казано простичко, съдейки от горните данни, българската социално-икономическа система е в категорична криза. Кризата е не само фискална, но комбинирана: демографска – социална – икономическа – фискална – политическа – интелектуална.

Да прогнозираме по-далечното бъдеще. Ако България има дълг от 87,0 млрд. лв. през 2028 г., БВП расте с 2% средногодишно, а бюджетният дефицит е 3% от БВП всяка година, то през 2050 г.: абсолютната стойност на държавния дълг ще бъде приблизително 290,831 млрд. лв., а като дял от БВП, дългът ще бъде около 76.4%. Тези изчисления не вземат предвид лихвите по дълга, което е опростяване. Ако лихвите са значителни (напр. 2-3% годишно), дългът ще расте още повече. След четвърт век, следователно, България ще е затънала с дългове и плащането им ще заема значителна част от БВП.

Затова твърдя че критериите „до 3% дефицит годишно и до 60% дълг от БВП“ не са верни и не важат за по-слабо развити страни (спрямо средното европейско ниво) и с демографски проблеми като България.

Четири групи са мерките за справяне с дълговата криза във всяка страна: ускоряване на растежа, защита на националното производство, по-добра данъчна политика и орязване на безсмислените (и корупционните) разходи. Но това е тема за отделен анализ.