Банките в България предлагат най-ниските лихвени проценти в Европа по новоотпуснати кредити за домакинствата за покупка на жилище в национална валута.

Това е сред изводите на анализ, извършен от отдел „Икономически анализи и политика“ на Асоциацията на банките в България. Фокусът на проучването е върху съпоставими по територия, население и ниво на икономическо развитие държави в Централна и Източна Европа (ЦИЕ). Освен това даннито сочат, че:

- абонаментните пакети за обслужване осигуряват над 6 пъти по-ниска цена спрямо използването на единични услуги от тарифите на банките;

- банковите услуги у нас са между 2 и 2,5 пъти по-достъпни спрямо съпоставими държави в Европа;

- цената на преводите през дигитални канали са 5,4 пъти по-ниски спрямо тези на хартиен носител, а делът им за банковата система е 76%;

- делът на нетния доход от такси и комисиони у нас е 20,6% спрямо 28,1% средно за ЕС.

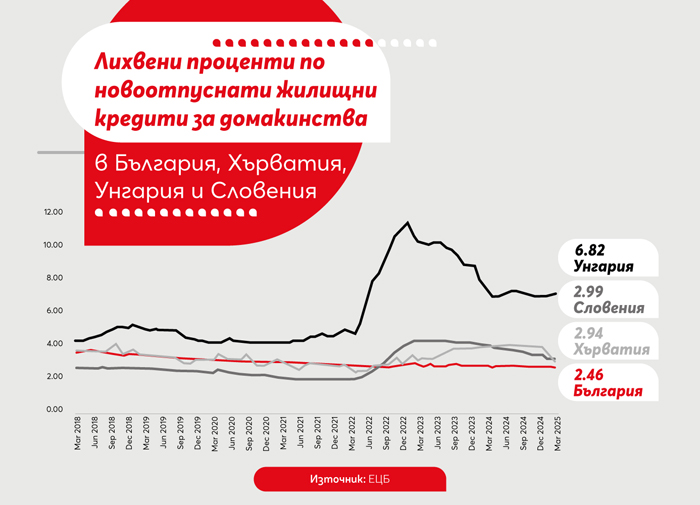

В конкретика – към март 2025 г. средният лихвен процент в България в национална валута е 2,46% при 2,94% за Хърватия, 2,99% за Словения и 6,82% за Унгария.

Банките предлагат пакетни банкови услуги, които най-често включват разплащателна сметка, дебитна карта, плащане на битови сметки, теглене и внасяне на банкомат на банката в страната и/или в чужбина, преводи по мобилен номер и през електронен канал на банката. Тези пакетни услуги са на значително по-ниски цени от сумарната стойност на включените в пакета услуги. По този начин клиент може да плати до 6,6 пъти по-малко за услуги в пакет (откриване и обслужване на разплащателна сметка, дебитна карта, тегления от банкомати на банката, вътрешнобанкови преводи и междубанкови преводи на хартиен носител – до определен брой), отколкото ако ползва тези услугите по отделно.

Данни за такси на доставчици на платежни услуги, публикувани и публично достъпни на официалната страница на централната банка сочат, че най-евтиният „базов“ пакет измежду страните България, Хърватия, Унгария и Словения е в България, на стойност от 1,70 EUR/ месец, съответно при 5,90 EUR за Хърватия, 4,90 EUR за Унгария и 5,90 EUR за Словения. Базовият банков пакет в този разглеждан случай в България е със 188% по-евтин спрямо аналогичния му в Унгария и с 247% спрямо този в Хърватия и Словения.

По отношение на дигитализацията на банковия сектор, един от най-видимите аспекти на този процес е рязкото нарастване на безналичните плащания – особено чрез дебитни и кредитни карти, мобилни приложения и онлайн банкиране. Все по-често потребителите използват електронни разплащания спрямо физически пари, като дори консервативни пазари като България отчитат стабилен ръст в електронните разплащания. Базирайки се на статистиката за плащанията на БНБ, асоциацията наблюдава тенденция обръщане от наредени кредитни преводи на хартия към такива инициирани електронно. Тя започва през 2023 г., като през същата година броят на хартиените кредитни преводи намалява със 73% спрямо 2022 г., докато броят на инициираните електронно се увеличиха с 32%. Една от основните причини за това е значително по-ниските такси за нареждане на кредитен превод чрез дигиталните канали на банките, която често е включена в банковите пакети, използвани от потребителите, както и удобството от използването на услугите чрез дигиталните канали.

По данни на БНБ към края на 2024 г. делът на преводите, инициирани през дигитални канали, е 76% за банковата система. Средната цена на превод през дигитален канал е 5,4 пъти по-ниска спрямо тази на инициираните на хартиен носител.