Според последната макроикономическа прогноза, изготвяна от БНБ, външното търсене на български стоки и услуги ще има растеж от 0.8% през 2023 г., 2.6% през 2024 г. и 3.2% през 2025 г. Това предполага по-слабо външно търсене спрямо прогнозата от ноември 2023 г., най-вече през втората половина на 2023 г., предвид по-ниската от очакваната икономическа активност в еврозоната и влошените краткосрочни икономически перспективи пред основните ни търговски партньори.

Според очакванията на пазарните участници понижението на годишна база при цените в евро на енергийните и хранителните стоки на международните пазари ще продължи и през 2024 г., но тези цени ще останат по-високи спрямо 2021 г. Въпреки това, предвид очакваното повишение на цените на останалите суровини през същия период, претеглените по значимост за международната търговия на България цени в евро на основни суровини се допуска да нараснат с около 1% през 2024 г. и с около 2.5% през 2025 г.

Очакванията за растежът на реалния БВП в България за 2023 г. са той да възлезе окончателно на 1.8% (спрямо 3.9% през 2022 г.), което ще се определя най-вече от нарастването на частното потребление и положителния принос на нетния износ, докато изменението на запасите ще има значителен отрицателен принос за изменението на икономическата активност. Динамиката на нетния износ отразява прогнозирания по-голям спад на вноса спрямо износа на стоки и услуги, което е в съответствие с формиралата се през първите девет месеца на 2023 г. тенденция към понижаване на натрупаните в икономиката запаси и тяхното високо вносно съдържание.

Преустановяването на тази тенденция през 2024 г. и прогнозираното увеличение на износа на стоки на фона на нарастващо външно търсене, в комбинация с изчерпването на негативното влияние на специфични за България фактори с еднократен характер, които ограничаваха износа на стоки през 2023 г., се очаква да допринесат за ускоряване на растежа на реалния БВП до 2.5% през 2024 г. Припомняме, очакванията на финансовото министерство, на чиято база бе изготвен и държавният бюджет са за 3,2% ръст на БВП.

Същевременно вътрешното търсене се очаква да продължи да нараства с висок темп през 2024 г., като то бъде съпроводено с известна промяна в неговата структура. Разходите за крайно потребление се очаква да продължат да нарастват, но със забавящ се темп, подкрепени от растеж на доходите от труд в реално изражение и от продължаващо увеличение на социалните трансфери към домакинствата от страна на правителството.

Други фактори, които ще стимулират разходите на домакинствата, включват прогнозираната кредитна активност, повишеното потребителско доверие и сравнително ниската склонност на домакинствата да спестяват поради все още запазващите се отрицателни лихвени проценти по депозити е в реално изражение. Същевременно БНБ прогнозира инвестициите в основен капитал да отчетат висок растеж през 2024 г., като влияние за това ще оказва както прогнозираното увеличение на частните инвестиции, така и нарастването на публичните инвестиции, финансирани по НПВУ.

Основните фактори, които се очаква да подкрепят инвестициите на частния сектор, включват прогнозираното увеличение на крайното търсене за български стоки и услуги, достигнатото високо равнище на натоварване на производствените мощности в промишлеността, прогнозирания растеж на кредита за частния сектор, както и понижението на цените на основни суровини и материали, използвани в секторите на промишлеността и строителството.

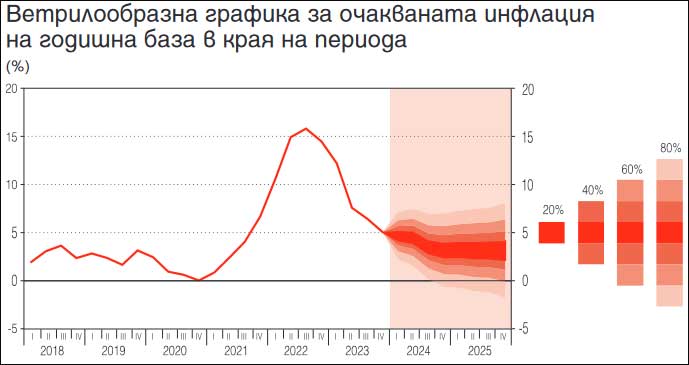

Годишната инфлация се очаква да се забави до 3.1% в края на 2024 г. и да остане на същото ниво и в края на 2025 г. Очакваната низходяща динамика на инфлацията е резултат най-вече от допусканото понижение на цените на петрола и селскостопанските суровини на международните пазари през 2024 г. Същевременно в краткосрочен и средносрочен план БНБ прогнозира натискът за повишаване на производствените разходи на фирмите, произтичащ от запазващия се висок растеж на разходите за труд на единица продукция и недостига на работна сила в страната, да остане силен и да продължи да оказва проинфлационно влияние върху потребителските цени.

Друг вътрешен фактор с проинфлационно влияние се очаква да бъде прогнозираното силно частно потребление, което е предпоставка за ограничено пренасяне на понижаващите се международни цени на основни суровини от страна на фирмите върху крайните потребителски цени в България. В резултат на тези процеси се очаква базисните компоненти да продължат да имат най-висок положителен принос за общата средногодишна инфлация до края на прогнозния период, следвани от хранителните продукти.

Базисният сценарий на прогнозата се характеризира с много висока несигурност за процесите във външната среда поради военните конфликти и геополитическото напрежение в международен план. При отчитане на заложените в базисния сценарий допускания оценяваме рисковете пред прогнозата за растежа на реалния БВП като балансирани за 2023 г., докато за 2024 г. и 2025 г. преобладават рисковете за реализиране на по-нисък растеж на реалния БВП на България.

По отношение на международната среда тези рискове са свързани най-вече с вероятността от по-силно влошаване на външното търсене и по-високо от заложеното в техническите допускания равнище на международните цени на суровините вследствие на военните конфликти в Украйна и Близкия изток, както и с вероятността за по-силно от прогнозираното пренасяне на ефектите от затягането на монетарните условия в еврозоната върху българската икономика.

Основен вътрешен за България риск пред реализирането на прогнозата за икономическата активност произтича от вероятността за по-бавно изпълнение на инвестиционните проекти по НПВУ и по-бавно усвояване на европейски средства, различни от тези по НПВУ, спрямо времевия профил, заложен в базисния сценарий.