Реалният БВП на България се очаква да нарасне с 1,9% през 2024 г. и с 2,5% през 2025 г., като в общи линии ще остане непроменен в сравнение с прогнозата от есента на 2023 година, като вътрешното търсене ще да бъде основният двигател на растежа. Това се посочва за страната ни в зимната икономическа прогноза на Европейската комисия.

Въпреки че износът се очаква да се възстанови още през 2024 г., отрицателният ефект на пренасяне от 2023 г. натежава върху годишната прогноза за растеж, отбелязва документът. Очаква се потреблението на домакинствата да продължи да нараства, макар и малко по-слабо в сравнение с 2023 г., тъй като потенциалът за по-нататъшно увеличаване на заетостта изглежда изчерпан и нивата на спестяване постепенно се връщат към по-високи нива. Тази динамика зависи в голяма степен от очакваното добро представяне на пазара на труда и допускането, че прехвърлянето на относително високи чуждестранни лихвени проценти към местния кредитен пазар остава непълно.

Прогнозираното нормализиране на нивото на натрупване на запаси се очаква да подкрепи вътрешното търсене и да допринесе за възстановяване на вноса. Инвестициите също се очаква да се възстановят, най-вече поради по-високото усвояване на средства от ЕС, включително в контекста на изпълнението на Плана за възстановяване и устойчивост на България.

Годишната инфлация се е забавила от 14,3% през декември 2022 г. до 5% през декември 2023 г. Като цяло тя отбеляза 8,6% през 2023 г., малко по-ниско от прогнозираното в есенната прогноза за 2023 г. Всички компоненти са допринесли за процеса на дезинфекция, като най-голям принос имат цените на храните.

Зимната прогноза на ЕК очаква годишната инфлация да се забави значително до 3,4% през 2024 г., ревизирана надолу от есента, и 2,9% през 2025 г., непроменена в сравнение с есенната прогноза.

За изминалата 2023 година анализът посочва, че българската икономика се очаква да нарасне с 2%, каквито са били очакванията и през есента. Отбелязва се ефекта на по-слабото външно търсене върху икономическата активност, както и по-високите лихвени проценти в еврозоната и продължаващ ценови натиск. Въпреки това частното потребление се е разширило, особено през първата половина на 2023 г., подкрепено от силния пазар на труда, подобреното потребителско доверие, спада на инфлацията и силната кредитна активност.

Изправени пред по-ниско външно търсене, фирмите са намалили покупките от чужбина, инвестирайки значително по-малко в материални запаси. Инвестициите също са останали ниски през първата половина на годината. В същото време фирмите успяха до голяма степен да запазят високи нива на заетост и да увеличат номиналните заплати, макар и по-умерено.

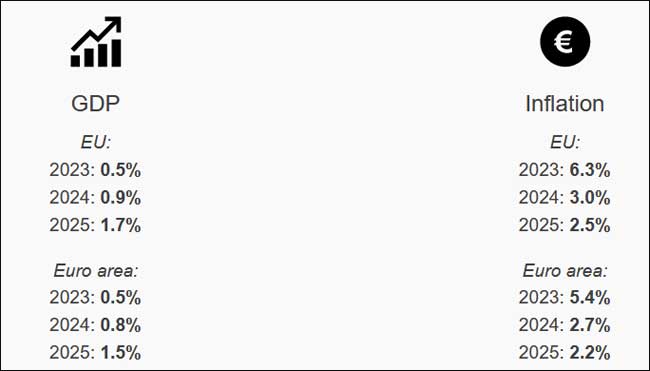

В общ план за съюза зимната междинна прогноза намалява перспективите за растеж за тази година и определя инфлацията на по-ниска низходяща линия от прогнозираната миналата есен. Сега се оценява, че икономическата активност през 2023 г. се е увеличила само с 0,5% както в ЕС, така и в еврозоната.

Прогнозата за растеж за 2024 г. се преразглежда надолу до 0,9% в ЕС и 0,8% в еврозоната. През 2025 г. все още се очаква икономическата активност да се разшири с 1,7% в ЕС и 1,5% в еврозоната.

Инфлацията по ХИПЦ в ЕС се очаква да спадне от 6,3% през 2023 г. до 3,0% през 2024 г. и 2,5% през 2025 г. В еврозоната се очаква да се забави от 5,4% през 2023 г. до 2,7% през 2024 г. и до 2,2% през 2025 г.