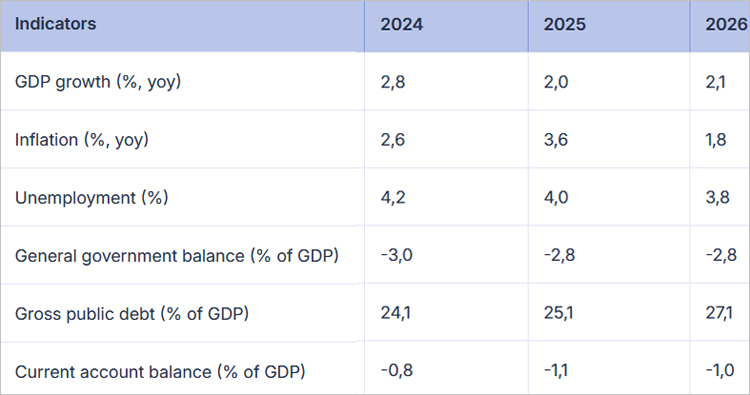

Лятната икономическа прогноза на ЕС посочва очакването си растежът на реалния БВП на България да се забави до 2% през 2025 г. и 2,1% през 2026 г., поради външни и вътрешни фактори. Частното потребление ще нараства по-умерено поради временно по-високата инфлация и предпазните спестявания. Перспективите за износа също са ревизирани надолу, отразявайки потиснатото външно търсене и засилената конкуренция на външните пазари.

Очаква се частните инвестиции да се свият, докато публичните инвестиции ще бъдат подкрепени от засиленото усвояване на средства от ЕС. Очаква се ръстът на заплатите да се забави, а годишната инфлация да спадне постепенно след увеличението в началото на 2025 г.

Прогнозира се дефицитът на консолидирания държавен бюджет за 2025 г. да намалее до 2,8% и да остане постоянен през 2026 г. Съотношението дълг/БВП се очаква да се увеличи съответно до 25,1% и 27,1% през 2025 г. и 2026 г., обусловено от стабилен първичен дефицит над 2% и устойчива дезинфлация. Рисковете за фискалните перспективи на България все още са наклонени надолу, тъй като постоянното увеличение на заплатите и пенсиите в публичния сектор не е напълно компенсирано, както и поради потенциалното въздействие на планираните рекапитализации на държавни предприятия.

От ЕК посочват, че икономическият растеж се е ускорил до 2,8% през 2024 г., обусловен от частното потребление, подкрепено от по-високи реални заплати, нарастване на заетостта и увеличени социални трансфери. Износът на стоки и услуги се е свил, обременен от руската агресия, като комбинираният номинален износ на стоки за Украйна и Руската федерация се свива с около една трета в сравнение с предходната година. По-ниското търсене на български стоки от Китай и Обединеното кралство също е допринесло за спада на номиналния износ. Инвестициите са намалели с 1,1% поради по-ниските публични разходи, докато фирмите натрупаха повече запаси.

За 2025 г. увеличените косвени данъци, по-високите цени на електроенергията, комуналните услуги и храните, както и увеличението на международните тарифи се очаква да окажат влияние върху икономическите перспективи. Частното потребление се очаква да расте по-умерено, отколкото през 2024 г., ограничено от временно по-високата инфлация и предпазните спестявания. Перспективите за износа също са ревизирани надолу, но се очаква да останат положителни през 2025 г. поради положителния растеж през първото тримесечие и да се ускорят умерено през 2026 г. Износът на стоки през 2025 г. е засегнат и от планираните ремонтни дейности в секторите на производството на стомана и рафинирането на нефт. Очаква се частните инвестиции да се свият през 2025 г. и 2026 г. поради засилената икономическа несигурност. Очаква се прогнозираното ускоряване на усвояването на средства от ЕС да подпомогне умерен растеж на инвестициите, който се ускорява през 2026 г. Като цяло се прогнозира реалният БВП да нарасне с 2% през 2025 г. и с 2,1% през 2026 г.

За 2025 г. се очаква дефицитът да намалее до 2,8%. Планирани са допълнителни увеличения на социалните разходи и заплатите в публичния сектор, особено в сектори като отбраната. Публичните инвестиции се очаква да се увеличат през 2025 г., в съответствие с усилията за напредък в прилагането на RRP на фона на сериозни забавяния, а също и поради очакваните доставки на военно оборудване. Очаква се стимулът за икономическа активност от публичните инвестиции да окаже положително въздействие върху приходите, както да има и положителен принос и от мерки като увеличение на акцизите върху тютюневите изделия, възстановяване на стандартните ставки на ДДС за хляб и ресторантьорски услуги, 100% дивидентна политика за държавните предприятия и от мерки за борба с укриването и избягването на данъци. През 2026 г. се очаква дефицитът да остане на ниво от 2,8% от БВП. Очаква се ръстът на разходите за заплати в публичния сектор, пенсии и социални помощи да се забави, докато приходите, включително социалните осигуровки, ще се възползват от увеличението на заплатите в частния сектор.