Европейският съюз има проблем с производителността. Хората там произвеждат почти 30 процента по-малко на отработен час, отколкото биха имали, ако реалната продукция на отработен час се увеличи в съответствие с тази в Съединените щати от 2000 г. насам. Неуспехът иновативни стартиращи фирми да се развият в достатъчна степен във фирми „суперзвезди“ е една от причините за слабия растеж на производителността в блока, изтъкват авторите на анализ, публикуван в блога на Международния валутен фонд…

Разпокъсаната икономика и финансова система на Европа отчасти са в основата на този проблем. Без по-безпроблемен единен пазар за стоки, услуги, труд и капитал е по-скъпо и трудно разрастването на успешните стартиращи фирми.

Освен това европейската банкова финансова система не е подходяща за финансиране на рискови стартиращи компании. Високотехнологичните стартиращи компании често разработват нови технологии и бизнес модели, които са рискови и може да са трудни за оценка на банките. А стойността на стартиращите компании често се крие в техните служители, идеи и друг нематериален капитал, който е трудно да се заложи като обезпечение за банков заем. Банките също са ограничени от правила, които (с право) ограничават отпускането на заеми на рискови фирми без обезпечение – дори бързоразвиващи се, които вероятно ще направят големи печалби по-късно.

Европейските пулове от частен капитал също са по-малки и по-разпокъсани, отколкото в САЩ. Европейците съхраняват повече от спестяванията си в банкови сметки, а не на капиталовите пазари. Американците са инвестирали $4,60 в акции, инвестиционни фондове и пенсионни или застрахователни фондове за всеки долар, инвестиран в такива активи от европейците през 2022 г. Отчасти това е така, защото европейците разчитат повече на разходопокривни пенсии, отколкото американците. Но независимо от причината, крайният резултат е по-малко достъпно капиталово финансиране за компаниите.

Разпокъсаността на пазарите произтича отчасти от националните закони, разпоредби и данъци, които възпрепятстват трансграничната консолидация, набирането на капитал и споделянето на риска. Много институционални инвеститори предпочитат да разпределят капитал в компании, базирани в собствените им страни. Това често се отнася и за инвестиции в рисков капитал, особено в по-малки фондове.

По-големите инвестиции на рисков капитал биха могли да стимулират производителността и да укрепят иновационната екосистема на ЕС. Но плитките фондове на рисков капитал в Европа лишават иновативните стартиращи компании от инвестиции и затрудняват стимулирането на икономическия растеж и стандарта на живот.

Както се твърди в новия анализ на МВФ, мерките за укрепване на пазарите на рисков капитал в ЕС и премахване на трансграничните финансови търкания за пенсионните фондове и застрахователите, инвестиращи в рисков капитал, биха могли да увеличат потока от финансиране към обещаващи стартиращи фирми и да стимулират печалбите на производителността.

ЕС загуби най-големия си център за рисков капитал, Лондон, след Брекзит, а останалите му центрове нямат мащаба на тези в Съединените щати.

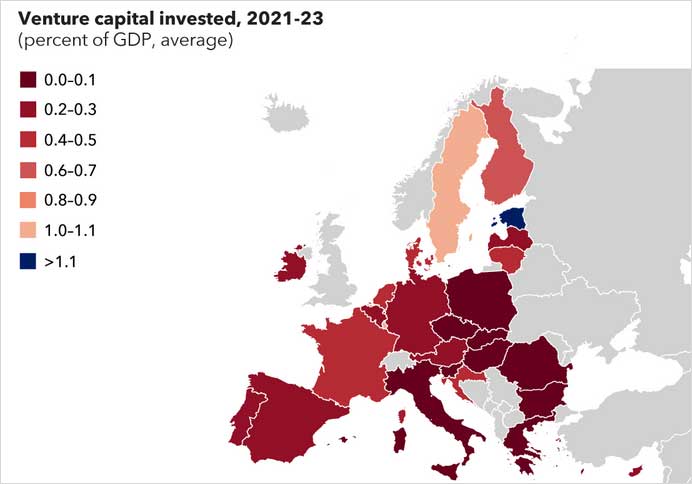

През последното десетилетие инвестициите на ЕС в рисков капитал възлизат средно на едва 0,3 процента от брутния вътрешен продукт, което е по-малко от една трета от средното за САЩ. Американските фондове за рисков капитал събраха 800 милиарда долара повече от европейските си колеги през този период.

Рисковите капиталисти инвестират много във високорискови научноизследователски и развойни дейности, които са от основно значение за разпространението на иновативни идеи и повишаването на общия растеж. Те са квалифицирани в избирането на обещаващи стартиращи компании и насочването на ресурси към най-добре представящите се компании.

Таблицата на МВФ показва, че България е сред страните в ЕС, които инвестират между 0 и 0.1% от БВП във високорискови дейности

В сравнение с конкурентите отвъд Атлантика, по-утвърдените стартиращи компании в Европа имат по-малко привлекателни възможности за растеж чрез първични публични предлагания в ЕС. Това, на първо място, намалява стимулите да се инвестира в тях. И когато бързо развиващите се стартиращи фирми започнат да се разрастват, те често трябва да търсят финансиране в чужбина, тъй като наличността в Европа е ограничена – така нареченият недостиг на финансиране за мащабиране. След това много стартиращи компании преместват дейността си в чужбина, когато получат финансиране там. След това Европа губи много от предимствата на това, че стартиращи фирми успяват у дома – както прякото въздействие върху растежа, така и положителните странични ефекти като разпространението на технологиите.

Националните власти биха могли да предприемат няколко стъпки, за да подкрепят своите вътрешни пазари за рисков капитал:

- Секторът на рисковия капитал се характеризира с висок риск и информационна асиметрия, но също така и с положителни външни ефекти, които не са интернализирани от отделните инвеститори. Добре разработените преференциални данъчни режими за капиталови инвестиции в стартиращи фирми и фондове за рисков капитал биха могли да помогнат за бързото стартиране на сектора, където той е слабо развит или не съществува поради тези пазарни неуспехи.

- Трябва да се намалят регулаторните и данъчните търкания за инвестиране в рисков капитал. Развитието на частни пенсионни фондове би имало многобройни ползи, включително разширяване на местните капиталови пулове за инвестиране в капиталови пазари и рисков капитал.

- Да се даде възможност на националните публични финансови институции — които изиграха важна роля в подкрепата на развитието на сектора на рисковия капитал в някои страни — да разширят наличността на капитал и друга подкрепа за фондове за рисков капитал и иновативни стартиращи фирми. Те трябва да инвестират при търговски условия и да помогнат за привличането на повече частен капитал, особено от институционални инвеститори като пенсионни фондове и застрахователи. Това може да стане бързо, преди други усилия да дадат резултат.

Мерките на европейско ниво също биха помогнали. Най-важната стъпка, която ЕС може да предприеме, е да завърши единния пазар за стоки, услуги, труд и капитал. Това ще отнеме време.

По-скоро властите биха могли:

- Да прецизират правилата за застрахователи и други инвеститори в по-големи фондове за рисков капитал, за да намалят пречките пред инвестирането в рисков капитал, особено за подпомагане на финансирането на растежа.

- Да разширят капацитета и инструментите на Европейския инвестиционен фонд (ЕИФ) и Европейската инвестиционна банка, за да насочат повече ресурси към фондове за рисков капитал и иновативни стартиращи фирми.

- Да се насърчи ЕИФ да разработи фонд на фондовете, насочен към привличане на капитал от институционални инвеститори в целия ЕС, които биха финансирали големи фондове за рисков капитал с пан-европейски фокус. Това ще спомогне за намаляване на фрагментацията на капиталовите пулове, ще повиши запознатостта на институционалните инвеститори с рисковия капитал като клас активи и ще спомогне за преодоляване на недостига на финансиране.

В средносрочен план:

- Намаляване разпокъсаността на фондовите пазари, за да се увеличи тяхната дълбочина, ликвидност и оценки, което ще направи листването в ЕС по-привлекателно. Това е ключова част от дневния ред на съюза на капиталовия пазар, но ще бъде по-голямо политическо предизвикателство.

Въпреки че правителствените намеси често са не толкова перфектно решение, те може да са необходими в близко бъдеще, за да се ускори развитието на сектора на рисковия капитал и финансирането на иновативни стартиращи фирми. Това не само ще стимулира производителността в ЕС, но и ще засили конкурентоспособността. Повече финансиране на рисков капитал за сектори на „чисти технологии“ също би подкрепило зелените амбиции на ЕС и би намалило необходимостта да се разчита на скъпи субсидии, които биха могли да изкривят единния пазар.