В свой нов доклад от Международната агенция по енергетика (МАЕ) посочват, че ситуацията в Близкия изток се следи внимателно и детайлно, включително потенциалните последици от всякакви продължителни прекъсвания на енергийните потоци през Ормузкия проток.

Обръща се внимание, че въпреки че съоръженията за добив на петрол до голяма степен не са засегнати от атаките, прекъсването на потоците на петрол през Ормузкия проток е принудило някои оператори да започнат да спират производството. Производството на рафинирани продукти и втечнен природен газ (ВПГ) в региона също е значително засегнато.

Настояща пазарна обстановка

Цените на петрола и природния газ се покачиха рязко от началото на военните действия. Фючърсите на суровия петрол Brent се повишиха със 17% до 5 март, а холандският TTF, европейският бенчмарк за природен газ, се повиши с повече от 60%. Освен това някои пазари на петролни продукти бяха особено засегнати, включително тези за дизел и реактивно гориво.

Световният пазар на петрол е в значителен излишък от началото на 2025 г. Преди военните действия, започнали на 28 февруари, се очакваше световното предлагане на петрол да надхвърли значително търсенето през 2026 г. Въпреки това, продължителните прекъсвания на доставките биха могли да доведат пазара до дефицит. Наблюдаваните световни запаси от петрол нараснаха до над 8,2 милиарда барела през 2025 г., най-високото им ниво от 2021 г. насам. Тези запаси сега осигуряват добър буфер срещу прекъсвания на доставките.

Важно е да се отбележи, че страните членки на МАЕ държат над 1,2 милиарда барела публични запаси от петрол за аварийни ситуации. Тези, както и още 600 милиона индустриални запаси, държани под държавно задължение, могат да осигурят допълнително предлагане на пазара, ако е необходимо.

Пазарите на природен газ постепенно се балансираха след големия шок, последвал руската инвазия в Украйна през февруари 2022 г. Очаква се вълна от нов капацитет за втечнен природен газ (LNG) между настоящия момент и края на това десетилетие да трансформира пазарната динамика. Но пазарите останаха напрегнати през първите два месеца на 2026 г., а изчерпаните складови запаси след отоплителния сезон в Северното полукълбо се очаква да увеличат търсенето на втечнен природен газ (LNG) през следващите месеци.

Продължителна загуба на производство от съоръжението Ras Laffan в Катар може значително да изостри това пазарно напрежение. Производството беше спряно след атака срещу съоръженията на 2 март. През 2025 г. Ras Laffan произведе 112 милиарда кубически метра (млрд. куб. м) LNG, както и 300 000 барела втечнен нефтен газ (LPG) на ден и 180 000 барела кондензат на ден, което го прави най-голямото съоръжение за втечнен природен газ (LNG) в света с известно разстояние.

Регионът на Персийския залив е ключов източник на износ на петролни продукти към световните пазари, особено за средни дестилати като дизел и реактивно гориво. В световен мащаб пазарите за средни дестилати са сравнително напрегнати в сравнение с тези за други продукти, като устойчивият внос на европейските пазари е ключов двигател. Поради това изглежда, че рафинериите имат малка гъвкавост да увеличат допълнително добива на дизелово гориво и реактивно гориво, за да компенсират в случай на трайни загуби на доставки.

Ормузкият проток е тесен морски проход, разделящ Арабския полуостров и Иран и свързващ Персийския залив с Оманския залив и Арабско море. Той е ключова търговска артерия и е основният маршрут за износ на петрол и природен газ, произвеждани от Саудитска Арабия, Обединените арабски емирства (ОАЕ), Кувейт, Катар, Ирак, Бахрейн и Иран.

Средно 20 милиона барела суров петрол и петролни продукти са преминавали през Ормузкия проток през 2025 г., или около 25% от световната морска търговия с петрол. Пазарите на петрол и втечнен природен газ (LNG) биха се сблъскали със значителни прекъсвания на доставките, ако корабоплаването през пролива бъде прекъснато за продължителен период от време.

Възможностите за заобикаляне на Ормузкия проток от петролни потоци са ограничени. Само Саудитска Арабия и ОАЕ имат действащи тръбопроводи за суров петрол, които потенциално биха могли да пренасочат потоците, за да заобиколят пролива, с приблизително 3,5 до 5,5 барела на ден наличен капацитет. Други страни, включително Иран, Ирак, Кувейт, Катар и Бахрейн, разчитат на пролива за доставка на по-голямата част от износа си на петрол.

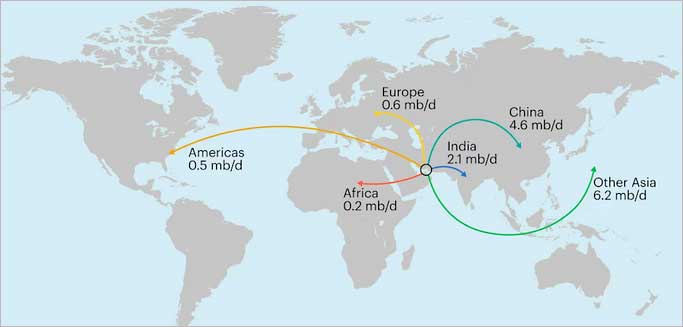

Около 80% от петрола и петролните продукти, преминаващи през пролива през 2025 г., са били предназначени за Азия. Въпреки това, последиците от продължително прекъсване на корабоплаването биха били глобални, предвид въздействието върху цените и потенциала за развитие на физически недостиг. Всяко продължително прекъсване в Ормузкия проток би могло да направи недостъпно по-голямата част от световния свободен капацитет за производство на петрол, по-голямата част от който се държи от Саудитска Арабия.

Запълването на европейските газохранилища: все по-трудно и с много въпросителни

Освен това, над 110 милиарда кубически метра втечнен природен газ (LNG) са преминали през Ормузкия проток през 2025 г. Около 93% от износа на LNG на Катар и 96% от износа на ОАЕ са преминали през пролива, което представлява почти една пета от световната търговия с LNG. Няма алтернативни маршрути за доставяне на тези обеми на пазара.

По-голямата част от LNG от Катар и ОАЕ отива за Азия. През 2025 г. почти 90% от общия обем, изнесен през Ормузкия проток, е бил предназначен за азиатския пазар. Малко над 10% са отишлиза Европа. И все пак, както при петрола, продължителните прекъсвания биха имали глобални последици. Държавите, които имат дългосрочни договори с ОАЕ или Катар, ще трябва да се обърнат към спот пазара за втечнен природен газ (LNG). Това от своя страна би довело до покачване на цените на природния газ по света.