Глобалната ситуация на световната сцена в сферата на строителството и недвижимите имоти няма да се подобри през 2024 година, коментират експертите по кредитно застраховане от Кофас.

Изтъква се, че жилищният пазар е изправен пред двойно ограничение – както по отношение на предлагането, така на търсенето. Повишението на лихвените проценти е довело до бързо влошаване на търсенето, тъй като домакинствата не могат да си позволят да купуват имоти, особено след като цените на жилищата се повишиха. Заедно с глобалния недостиг на работна ръка, това е най-голямата пречка пред строителството, цитирана от европейските компании от 2021 г. до края на 2023 г .

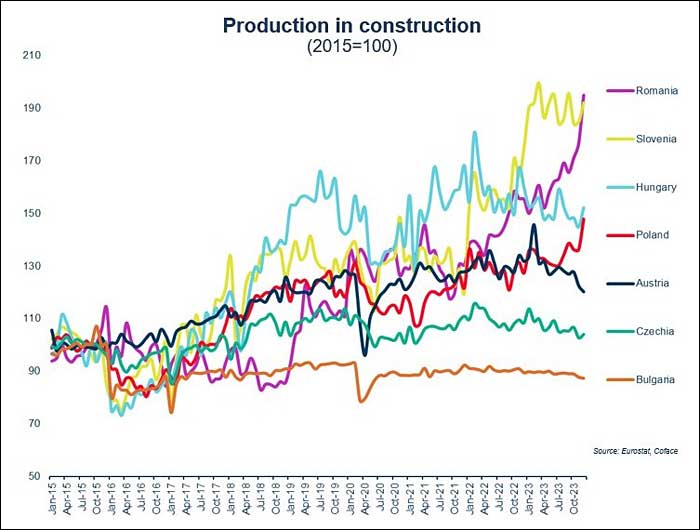

За разлика от други места по света, завършеното строителство бележи различна динамика през последните месеци (дори години) в страните от Централна и Източна Европа. България все още е под нивото, регистрирано през 2015 г., Чехия е малко над него, докато в Румъния бележи ръст. Въпреки колебанията, експертите от Кофас очакват подобряваща се тенденция в региона – поръчките на строителния сектор показват, че най-лошото е приключило за голяма част от страните и индустрията следва да се подобрява постепенно, но все още съществуват множество предизвикателства.

Сред тях е и споменатият недостиг на работна ръка, който все още ограничава бизнес активността. Въпреки това, достъпът до материали е на по-добро ниво, отколкото беше през периода на възстановяване от пандемията и избухването на войната в Украйна, тъй като бизнесът успя да се напасне към промените и да диверсифицира веригите си на доставки. Опасенията за недостатъчно търсене са намалели през последните месеци с перспектива за подобрение.

Несъстоятелността в строителната индустрия заема висок дял сред страните от ЦИЕ (като е най-концентрирана в Румъния и Прибалтика). Това обаче се дължи както на големия брой компании, извършващи дейност в сектора, така и на забавянията в корпоративните разплащания в него, които са над средните за региона.

Също така, страните от ЦИЕ печелят много от притока на средства от ЕС. Особено активен потребител на тези средства е именно Румъния, което отчасти потвърждава високата динамика на производството в строителството.

По отношение на перспективите за 2024 година, пазарът на недвижими имоти все още се ориентира в деликатния баланс между високите лихвени проценти и ограниченото предлагане на жилища.

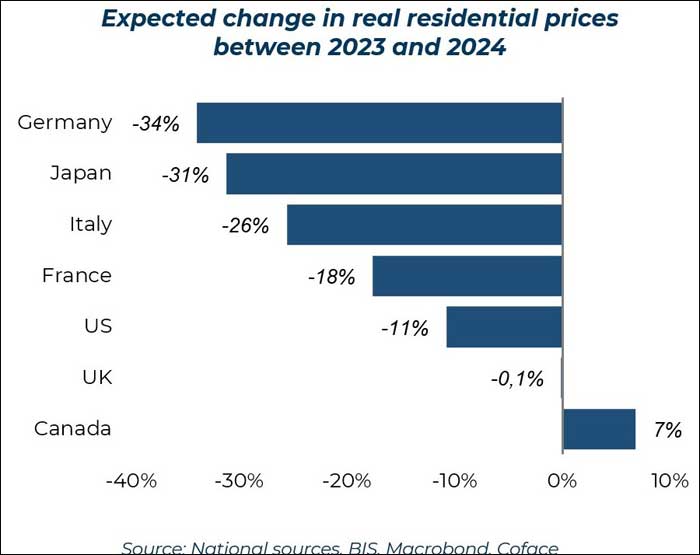

Въпреки че цените на жилищата донякъде са се приспособили към по-високите лихви, постоянните ограничения в предлагането (причинени от нежеланието на потенциалните продавачи да се преместят от ниските си лихви по ипотечните кредити или да продават на по-ниска цена) ги запазиха през 2023 г. 2024 г. трябва да отбележи повратна точка в тази динамика, като се прогнозира спад на цените в по-голямата част от развитите икономики (34% в Германия, 31% в Япония) от гледна точка на купувачите.

В същото време предизвикателният пейзаж на недвижимите имоти принуждава определени компании да прибягват до драстични мерки като продажба на активи. Насочвайки се към 2024 г., цените на бизнес имотите вече са паднали с 25% от пика си. Има случаи, в които известни сгради се продават с над 50% отстъпка, подчертавайки тежкото положение, в което се намират някои компании, на фона на настоящия икономически климат.

През тази година експертите на Кофас очакват динамични състояния на сектора, подпомогнати от приветствания спад на лихвените проценти. И все пак опасенията все още продължават. Тъй като част от съществуващия дълг вече е заключен при фиксирани лихвени проценти и маржовете на кредитиране за нови заеми са на най-ниското си ниво от повече от десетилетие, се задава належащият въпрос: Дали очакваните намаления на лихвите ще се окажат адекватни и достатъчно навременни, за да подкрепят пазара, показващ признаци на слабост?

В световен мащаб компаниите за недвижими имоти, които са активни предимно в нежилищни сегменти (индустриални, офис и търговски обекти), са особено чувствителни. Това се дължи на дългосрочната тенденция за хибриден начин на работа, затварянето на офис площи и ускоряването на електронната търговия. Процентът на свободните офис пространства е рекорден (за 15 години насам) – 20,2% през първото тримесечие на 2023 г. в САЩ и обратно до нивата от 2016 г. в Европа – 7,5%.