Глобалният пазар на батерии напредва бързо, тъй като търсенето нараства рязко, а цените продължават да падат. През 2024 г., когато продажбите на електрически автомобили нараснаха с 25% до 17 милиона, годишното търсене на батерии надхвърли 1 тераватчас (TWh) – историческо събитие. В същото време средната цена на батериен пакет за акумулаторна електрическа кола падна под 100 USD за киловатчас, което обикновено се смята за ключов праг за конкуренция по цена с конвенционалните модели*.

По-евтините минерали за батерии са важен двигател. Цените на лития, по-специално, са спаднали с повече от 85% от пика си през 2022 г. Въпреки това, бързият напредък в самата индустрия за батерии също подкрепя спада на цените. След години на инвестиции глобалният капацитет за производство на батерии достигна 3 TWh през 2024 г., а през следващите пет години производственият капацитет може да се утрои, ако всички обявени проекти бъдат изградени.

Тези тенденции показват, че индустрията за батерии навлиза в нова фаза от своето развитие. Докато преди пазарите бяха регионализирани и малки, сега те са глобални и много големи и редица технологични подходи отстъпват място на стандартизацията. Погледнато напред, икономиите от мащаба, партньорствата по веригата на доставки, ефективността на производството и капацитетът за бързо въвеждане на иновации на пазара ще бъдат от решаващо значение за конкуренцията. Това вероятно ще доведе до по-голяма консолидация в целия сектор, който едновременно се преформулира от управляваните от правителството усилия за географска диверсификация на веригите за доставки на батерии.

Днес Китай произвежда над три четвърти от батериите, продавани в световен мащаб, а през 2024 г. средните цени там са паднали (с близо 30%) по-бързо, отколкото където и да е другаде по света. Съобщава се, че батериите в Китай са по-евтини от тези в Европа и Северна Америка съответно с над 30% и 20%. Намаляването на цените на батериите през последните години е основна причина, поради която много електрически превозни средства (EV) в Китай вече са по-евтини от конвенционалните си колеги.

Ценовото предимство на китайските производители може да се дължи на четири основни фактора:

- Над 70% от всички EV батерии, произвеждани някога, са произведени в Китай, създавайки широко производствено ноу-хау. Това подкрепи възхода на гигантски производители като CATL и BYD, които имат централизиран опит в сектора на батериите и стимулират иновациите. Тези компании увеличиха производството по-бързо и по-ефективно от конкурентите и, което е изключително важно, постигнаха по-високи производствени добиви.

- Интеграцията на веригата за доставки, в резултат на придобивания от една единствена компания, както и тясно сътрудничество между водещи фирми, също подкрепи по-бързи иновации и спад в производствените разходи, като последното допълнително се съобщава, че е подкрепено от достъпа до цени под пазарните за критични минерали. Китайската екосистема на батериите обхваща всички етапи от веригата за доставки – от добива на минерали и рафинирането до производството на оборудване за производство на батерии, прекурсори и други компоненти, както и крайното производство на батерии и електромобили.

- Китайските производители дадоха приоритет на литиево-железния фосфат (LFP), по-евтина химия за батерии. Първоначално смятани за неподходящи за електрически автомобили поради по-ниската си енергийна плътност, годините на изследвания и разработки от страна на китайските производители усъвършенстваха LFP батериите, които сега покриват почти половината от световния пазар на електромобили, след като през последните пет години дялът им се увеличи повече от три пъти. Днес те са с около 30% по-евтини от техния основен конкурент, литиево-никел-кобалт-манганов оксид (NMC) батерии, като същевременно предлагат конкурентни диапазони за електромобили.

- Ожесточената вътрешна конкуренция оформи китайския пазар на батерии, който е дом на почти 100 производители. За да запазят или спечелят пазарен дял, тези фирми намаляват своите маржове на печалба, за да продават батерии на по-ниски цени.

Спадът на цените обаче може да се забави в близко бъдеще. На фона на силна конкуренция и свиващи се маржове, броят на компаниите, произвеждащи батерии в Китай, вероятно ще намалее и някои производители ще придобият по-голямо влияние и ценова мощ. Въпреки това се очаква Китай да остане най-големият производител на батерии в средносрочен план.

На други места конкурентното предимство на китайската индустрия за електрически автомобили и батерии представлява голямо предизвикателство. Много производители на батерии в Европа отлагат или отменят плановете си за разширяване поради несигурност относно бъдещата рентабилност. Производствените разходи в региона са с около 50% по-високи от тези в Китай; междувременно екосистемата на веригата за доставки на батерии все още е сравнително слаба и продължава липсата на специализирани работници. Фалитът на Northvolt – най-голямата инвестиция в Европа вза вътрешен производител на батерии – подчертава трудностите при конкуренцията с азиатските производители, като по-малките производители се борят да увеличат производството и да достигнат достатъчни добиви.

Въпреки предизвикателствата, има пътища за изграждане на по-конкурентоспособна индустрия за батерии в Европа. Всичко започва с осигуряване на силно вътрешно търсене, което дава време на производителите да усъвършенстват производствените процеси и да развият силни регионални индустриални екосистеми. На този фронт от съществено значение е ясна политика, която сигнализира за непрекъснат растеж на търсенето и намалява инвестиционните рискове.

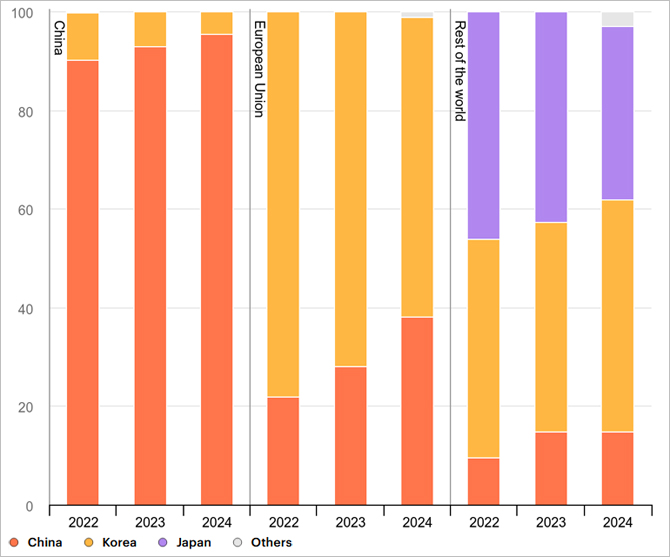

Усилията за производство на по-евтини LFP батерии в региона започват да се разширяват. През последните две години корейските производители – традиционно най-големите производители на батерии в Европа – загубиха почти една четвърт от пазарния си дял в Европейския съюз, който спадна от близо 80% през 2022 г. на 60% през 2024 г. отчасти поради увеличения успех на LFP батериите, произведени в Китай. Някои корейски компании обаче започнаха да инвестират в производството на LFP батерии в Европа, позиционирайки се така, че да се конкурират по-добре с китайските производители.

Междувременно китайските производители на батерии вероятно ще продължат да разширяват своя европейски отпечатък, включително чрез партньорства. Проекти като съвместното предприятие между Stellantis и CATL биха могли да ускорят навлизането на LFP батерии в региона, да подобрят екосистемата на батериите в Европа и потенциално да намалят разликата в разходите с Китай.

Въпреки текущото пазарно господство на Китай, разширяването на производството на батерии се развива бързо и на други места.

Корея и Япония вече са основни играчи в световната индустрия за батерии, дом на ключови производители на батерии и специализирани доставчици със сериозен опит в батериите NMC. И двете страни имат ограничено вътрешно производство на батерии, но са домакини на утвърдени производители със значителни задгранични инвестиции. Корейските компании са водещи в задграничния производствен капацитет с близо 400 гигаватчаса (GWh), далеч надхвърляйки 60 GWh в Япония и 30 GWh в Китай. Корейските производители са задоволили над една пета от глобалното търсене на батерии за електрически автомобили през 2024 г., докато японските производители са покрили близо 7%. Тъй като техните задгранични инвестиции нарастват на големите автомобилни пазари, ключов въпрос е степента, в която те ще възприемат по-евтините LFP дизайни. Тези производители също така имат добри резултати в областта на иновациите и са сред тези в надпреварата за разработване на нови технологии като твърдотелни батерии.

В Съединените щати капацитетът за производство на батерии се е удвоил от 2022 г. насам след прилагането на данъчни кредити за производителите, достигайки над 200 GWh през 2024 г. В процес на изграждане са близо 700 GWh допълнителен производствен капацитет. Около 40% от съществуващия капацитет се управлява или разработва от утвърдени производители на батерии в тясно сътрудничество с производителите на автомобили. Развитието на вътрешния капацитет за производство на компоненти за батерии напредва по-бавно, така че по-голямата част от търсенето на аноди и катоди все още се задоволява от внос. Търсенето на батерии за стационарни приложения се е увеличило с над 60% годишно през последните две години, отваряйки поток от търсене отвъд електромобилите, макар и с по-малък обем.

Междувременно Югоизточна Азия и Мароко се очертават като потенциални производствени центрове за батерии и техните компоненти. Югоизточна Азия привлече значителни китайски инвестиции, които биха могли да ускорят трансфера на технологии и иновации. В Индонезия, където се намира половината от световния добив на никел, първите заводи за производство на батерии за електромобили и графитни аноди започнаха производство през 2024 г. Междувременно Мароко има най-големите запаси от фосфат, минерал от съществено значение за LFP батериите, както и установена индустрия за производство на автомобили и споразумения за свободна търговия с Европейския съюз и Съединените щати. Тези фактори допринесоха за над 15 милиарда щатски долара в обявени инвестиции в производството на батерии и компоненти през 2022 г.

Въпреки бързото намаляване на цените на батериите и продължаващите иновации, през последните години степента на концентрация във веригите за доставка на батерии породи опасения за сигурността сред правителствата. Съобщения като наскоро предложените от Китай ограничения на износа на катодни батерии и технологии за обработка на литий засилиха вниманието по този въпрос.

Диверсификацията на производството на батерии и тяхната верига за доставки обаче е съществено начинание и може да изисква компромиси. Всяка страна, която се интересува от разширяване на производството, се нуждае от време и инвестиции, за да подсили местното производство, да изгради своя опит и да намали разликите в производствените разходи спрямо Китай. Подобни усилия изискват достатъчно и устойчиво търсене на батерии, а продажбите на електрически превозни средства – които днес представляват 85% от пазара на батерии – са единственият двигател, който може да създаде достатъчен обем.

Стратегическото внедряване на автоматизацията, цифровизацията и иновациите също играе важна роля за постигането на достатъчни производствени добиви, за да се конкурира с китайското производство и да улесни диверсификацията на доставките. Междувременно сътрудничеството с традиционните производители на батерии, чрез съвместни предприятия или споразумения за лицензиране на технологии, може да намали времето и инвестициите, необходими за производство на батерии на сушата и за развитие на вътрешни вериги за доставки.

Друг ключов лост е международното сътрудничество. Много отделни пазари може да не са достатъчно големи, за да оправдаят необходимите инвестиции в производството на батерии и техните компоненти, и следователно може да изискват по-тясно сътрудничество с други пазари на електромобили и батерии, както и сътрудничество с богати на ресурси страни като тези в Южна Америка и Африка, Австралия, Индонезия.

*Анализът е на екип от Меуждународната агенция по енегретика и е публикуван на сайта на агенцията