Капиталовите потоци към нововъзникващите пазари и развиващите се икономики преминаха през няколко цикъла на бум-срив през последните десетилетия, често движени от външни развития, като решения на паричната политика в големите развити икономики, се посочва в анализ, публикуван в блога на Международния валутен фонд...

По време на неотдавнашното глобално затягане на паричната политика входящите потоци към много нововъзникващи пазари и развиващи се страни се оказаха относително устойчиви, облагодетелствайки се от стабилни политически рамки и стабилни международни резерви. Въпреки това, някои от най-уязвимите държави бяха непропорционално засегнати от по-високите разходи за външни заеми, както се вижда от рязкото забавяне на емитирането на еврооблигации.

Еврооблигациите са международни дългови инструменти, емитирани от държави във валута, различна от тяхната собствена, обикновено щатски долар или евро. Еврооблигациите се използват предимно от нововъзникващи пазари и развиващи се страни с по-висок риск, тъй като те избягват ограниченията на техните често по-слабо развити вътрешни капиталови пазари, позволявайки на кредитополучателите да имат достъп до чуждестранен капитал и да диверсифицират своите източници на финансиране. Но за разлика от облигациите в местна валута, еврооблигациите включват валутен риск за кредитополучателя и техните лихвени проценти са особено чувствителни към настройките на паричната политика за валутата на емитиране.

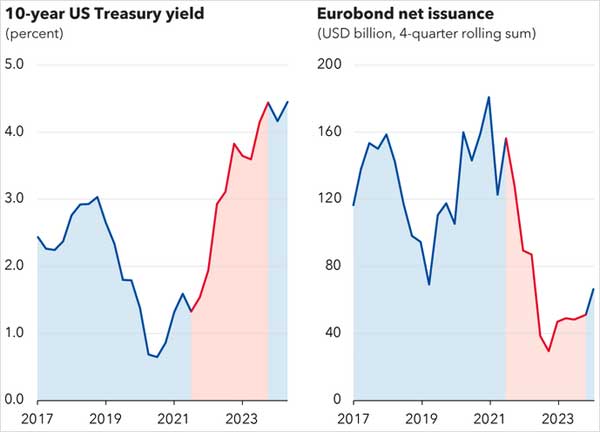

Графиката на седмицата на блога подчертава рязкото забавяне на нетното емитиране на еврооблигации от нововъзникващите пазари и развиващите се икономики, което падна до 40 милиарда долара годишно през 2022-23 г. – спад от 70 процента спрямо предходните две години. През този период 26 от 75 държави участваха в нетни изходящи потоци от еврооблигации на обща стойност 58 милиарда долара (включително страни като Боливия и Монголия). Тези изходящи потоци са резултат от еврооблигации с падеж, надвишаващи новите емисии, а не от директни продажби от глобални инвеститори.

Намаляването на потоците от еврооблигации отразява комбинация от затягане на външните финансови условия и вече съществуващи уязвимости в засегнатите икономики, като фискални и външни предизвикателства за устойчивост. Някои държави с по-стабилни основи и политически рамки успяха да заменят емисиите в чуждестранна валута с дълг в местна валута, финансиран отчасти от местни инвеститори. Много страни отговориха с намаляване на инвестициите, за да намалят вноса, което натежава върху икономическия растеж. Много държави също използваха своите резервни буфери, което може да намали способността им да издържат на бъдещи шокове.

Нетното емитиране на еврооблигации има силна отрицателна връзка с лихвените проценти в напреднала икономика, приблизително изчислени от 10-годишната доходност на държавните облигации на САЩ. Когато доходността на облигациите в Съединените щати и други развити икономики спадна по време на пандемията, кредитополучателите в нововъзникващите пазари и развиващите се икономики се възползваха от евтините разходи за заеми, за да поемат дълг.

По време на последвалото затягане на паричната политика от страна на Федералния резерв и други големи централни банки, притокът на еврооблигации в много нововъзникващи пазари и развиващи се страни с по-нисък рейтинг спря, тъй като лихвените проценти по заемите достигнаха непосилни нива. Емитирането на еврооблигации намаля дори когато разликата в лихвените проценти се увеличи в полза на нововъзникващите пазари и развиващите се икономики, което показва значението на външните лихвени проценти за този тип капиталови потоци.

Тази година глобалните лихвени условия започнаха да стават по-благоприятни за кредитополучателите, тъй като централните банки в няколко големи развити икономики се насочиха към облекчаване на паричната политика. Това подкрепи възстановяването на емитирането на еврооблигации до 40 милиарда долара през първото тримесечие на 2024 г., когато страни като Бенин и Кот д’Ивоар се върнаха на пазара. Началото на цикъла на облекчаване на действието на Фед може да подкрепи допълнително възстановяване на емитирането на еврооблигации и по-широко съживяване на капиталовите потоци към нововъзникващите пазари и развиващите се икономики.