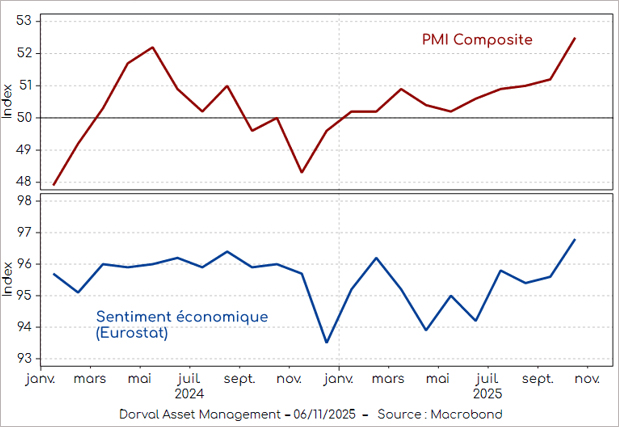

В свой анализ за fibee.fr Франсоа-Ксавие Шоша наблюдава ясно възстановяване на бизнес климата в Европа през октомври: индексът на икономическите настроения* достига 30-месечен връх, а индексът на производствената активност (PMI)** се повишава до 52,5. Спадът на темпа на инфлацията, намаляването на нарежението в китайско-американското търговски отношения и стабилизирането на еврото допринасят за това подобрение, но основната причина остава вътрешното търсене.

В Европа бизнес климатът се подобри значително през октомври. За да се потвърди тази тенденция, това трябва да се прояви чрез възстановяването на вътрешното търсене, което, въпреки пречките, е възможно.

Въпреки че на фондовия пазар годината беше изключително позитивна, деловата активност в Европа остана твърде вяла през първите три тримесечия. През октомври обаче бизнес проучванията показаха по-окуражаваща тенденция. Индексът на икономическите настроения, изчислен от Евростат, достига най-високото си ниво от 30 месеца, а индексът на производствената активност PMI на S&P се увеличава на 52,5 (Графика 1).

Деловият климат в Европа изглежда най-накрая се подобрява

Намаляването на търговската несигурност вероятно е допринесло за подобрения климат, като споразумението от Пусан между Китай и Съединените щати завърши процеса на спадане на напрежението, свързано с търговската война на Доналд Тръмп. Стабилизирането на валутния курс евро/долар вероятно също е помогнало.

Но трайно подобрение на бизнес климата и растежа в Европа могат да се постигнат само чрез вътрешно търсене. Увеличението на покупателната способност, резултат от спада на инфлацията, е един от двигателите на това възстановяване, но засега изглежда недостатъчно. Перспективите са ограничени от бюджетната консолидация, която се осъществява в някои големи страни като Великобритания, Франция и дори, в по-малка степен, Италия. Що се отнася до ЕЦБ, тя преустанови процеса на намаляване на лихвените проценти. Два динамични показателя обаче ни позволяват да запазим оптимизъм.

Европейското вътрешно търсене може да бъде стимулирано от фискалната политика на страните от Северна Европа, където има значително поле за маневриране.

Страните от Северна Европа най-накрая са готови да използват своето поле за бюджетно маневриране

Вече знаем, че Германия се готви още от сега, т.е. от четвъртото тримесечие на 2025 г., да даде тласък на разходите за отбрана и за граждански инфраструктури, в т.ч. железопътната и шосейната мрежа. Три други държави с нисък публичен дълг – Нидерландия, Швеция и Дания, чийто общ БВП е равен на половината на този на Германия, също са поели по пътя на фискалната експанзия.

Бюджетът на Швеция за 2026 г. предвижда намаляване на данъците за домакинствата и фирмите до 1,2% от БВП. Следователно се очаква растежът на шведския БВП да надхвърли значително 2% през следващата година.

Що се отнася до Нидерландия, тя се очаква да продължи фискалните стимули от 2025 г. и да приеме дефицит от 3% от БВП за финансиране на разходите за отбрана и други мерки за подкрепа на домакинствата, които ще бъдат завършени от следващото правителство.

И накрая, Дания има голям бюджетен излишък, който планира да използва през 2026 г. за инвестиции, особено в отбраната и за значително намаляване на данъците.

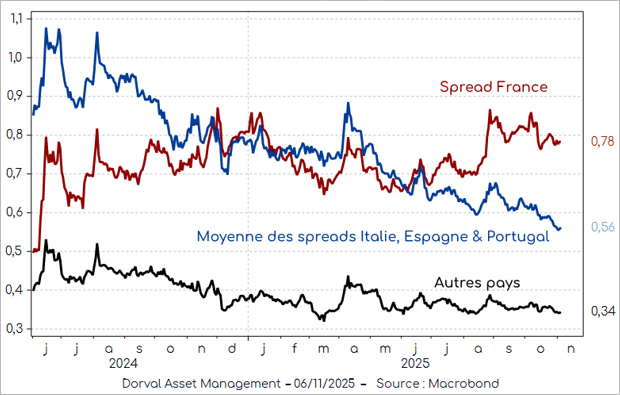

Въпреки запазването на политиката на ЕЦБ и политическата несигурност във Франция, вътрешните финансови условия остават относително благоприятни. Извън Франция, спредовете по държавните облигации, ключов барометър за финансовото здраве на еврозоната, продължават да намаляват (графика 2) благодарение на преразглеждането нагоре на рейтингите на южноевропейските страни от рейтинговите агенции. По този начин еврозоната достигна най-високото си ниво на конвергенция от 2008 г. насам.

Политическата криза във Франция не спря тенденцията на спадане на спредовете по държавните облигации в еврозоната

Тази динамика на интеграция в еврозоната се отразява и в банковата система, като банките вече не се колебаят да поемат ангажименти в другите страни от еврозоната. Последните данни показват също, че кредитният цикъл както за банковото, така и за небанковото кредитиране (корпоративни облигации) е в пълен ход, като темповете на растеж са малко над 2% и в двата случая. И накрая, ЕЦБ измества реториката си към по-проактивен подход, демонстрирайки ангажимента си за поддържане на този импулс и готовността да се намеси, ако той бъде застрашен. Извън еврозоната, във Великобритания, всеобщото очакване сега е за намаляване на лихвите от Английската банка през декември.

В нашите гъвкави европейски фондове, ние запазваме инвестициите в акции, като се отдава предпочитание на вътрешните акции. Въпреки това, покриваме част от портфейлите с опции върху индекса Euro Stoxx 50, за да ограничим въздействието на волатилността, създадена от опасенията от балон в глобалния сектор на изкуствения интелект.

*композитен показател, който има за цел да представи текущата икономическа перспектива и общото доверие в икономиката на дадена държава или регион

**буквално преведен, този индекс на поръчките на мениджърите по доставките (purchasing manager index) показва какви са реалните нагласи сред бизнеса за състоянието на икономиката.