Публикуваме фрагменти от третото издание на Икономическия преглед, изготвяно от БНБ на тримесечна база. В него се резюмира, че растежът на глобалния БВП се забави до 0.7% на верижна база, като данните за глобалните конюнктурни показатели дават индикации за допълнително забавяне на растежа и през третото тримесечие на годината. През периода юли – август темпът на нарастване на активността в сектора на услугите се понижи спрямо предходните месеци, но продължи да има основен положителен принос за глобалния растеж.

Изтъква се, че процесите във външната среда сигнализират за наличие на благоприятни ценови условия на търговия за България през третото тримесечие на 2023 г. и влошаване на условията за финансиране през четвъртото тримесечие на годината. Българският износ на стоки вероятно ще продължи да бъде по-слаб от това, което се предполага от данните за световната търговия и външното търсене на български стоки през третото тримесечие на 2023 г. поради специфични за страната фактори…

През второто тримесечие на 2023 г., според сезонно изгладените от НСИ данни, реалният БВП се повиши с 0.4% спрямо предходното тримесечие. На годишна база растежът на икономическата активност продължи да се забавя и възлезе на 1.8% според сезонно неизгладените данни (спрямо 2.1% през предходното тримесечие). По елементи на разходите за крайно използване забавянето се определяше от значителното нарастване на отрицателния принос на изменението на запасите, който беше само частично компенсиран от спад на вноса на стоки. Динамиката на запасите може да бъде обяснена с решението на фирмите да понижат значително количествата, натрупани през последните две години запаси от суровини и готова продукция, поради подобряването на функционирането на глобалните вериги за доставки, спада на цените на основни суровини на международните пазари и понижаването на несигурността относно развитието на икономиката. По отношение на вътрешното търсене през тримесечието се наблюдаваше ускоряване на годишния растеж, което се дължеше най-вече на частното потребление, докато приносът на правителственото потребление бе отрицателен за изменението на БВП.

Частното потребление се повиши с 8.2% на годишна база през второто тримесечие на 2023 г. (спрямо 1.5% през предходното тримесечие), като беше подкрепено от нарастването на броя на заетите лица в икономиката, повишението на социалните плащания от страна на правителството в реално изражение и по-ниската склонност към спестяване на домакинствата в среда на отрицателни лихвени проценти по депозити в реално изражение. Други фактори с положително влияние върху крайните потребителски разходи бяха нарастването на годишна база на кредитите за потребление и подобряването на индикатора за доверие на потребителите.

Потреблението на правителството по съпоставими цени се понижи на годишна база с -8.0% през второто тримесечие на 2023 г. (при 0.1% растеж през предходното тримесечие). Наличните данни за изпълнението на консолидираната фискална програма (КФП) за второто тримесечие на 2023 г. дават сигнал, че понижението на правителственото потребление вероятно се дължи на спад на междинното потребление на правителството и забавяне на растежа на възнагражденията в публичния сектор.

Според оценки на БНБ, през второто тримесечие на 2023 г. цикличната позиция на икономиката продължи да се характеризира с положително отклонение на реалния БВП от потенциалното равнище на производство. Това показва, че част от производствените фактори в икономиката са били натоварени над оптималното им равнище, което е в съответствие с достигнатото ниско в исторически план равнище на безработица и запазващия се натиск за повишение на заплатите в икономиката с темп, изпреварващ този на производителността на труда.

Според конструирания от БНБ композитен конюнктурен индикатор за икономическа активност, през третото тримесечие на 2023 г. реалният БВП на страната се очаква да се повиши на верижна база с темп, сходен с този от предходното тримесечие, което е предпоставка икономическата активност да продължи да следва тенденция към плавно забавяне на годишна база.

За верижния растеж на композитния индикатор през тримесечието допринесоха най-вече данните за подобряване на доверието на потребителите и за растеж на кредита за периода юли – август спрямо второто тримесечие на годината. През четвъртото тримесечие на 2023 г. и през първото тримесечие на 2024 г. реалният БВП се очаква да отчете на верижна база нисък растеж, подкрепян най-вече от вътрешното търсене и допусканията за растеж на външното търсене (спрямо спад през третото тримесечие на 2023 г.). За профила на годишните темпове на изменение на икономическата активност съществува значителна несигурност, произтичаща от заложената в календара на НСИ ревизия на динамичния ред от данни за БВП.

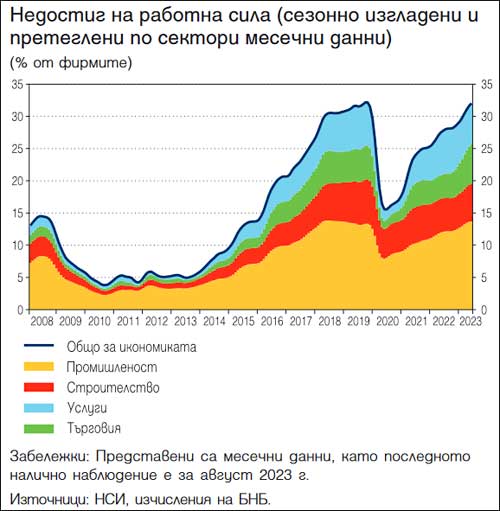

Производителността на труда се повиши на годишна база с 2.1% през второто тримесечие на 2023 г., което се дължеше на нарастването на реалната производителност в селското стопанство, строителството и в сектора на услугите. Същевременно производителността на труда в промишлеността се понижи за второ поредно тримесечие, тъй като работодателите предпочетоха да не намаляват броя на заетите лица в сектора в синхрон с отчетения спад на добавената стойност, което може да се обясни с нарастващия недостиг на работна сила в страната и временния характер на част от факторите, довели до спад на добавената стойност в промишлеността през първата половина на 2023 г.

Въпреки по-силното повишение на производителността на труда през второто тримесечие спрямо предходното тримесечие на 2023 г. и увеличаващия се недостиг на работна сила в страната, номиналният растеж на компенсацията на един нает се забави на годишна база до 7.2% (14.0% през първото тримесечие на 2023 г.). В реално изражение компенсацията на един нает на годишна база се понижи с 1.4% през второто тримесечие на 2023 г. вследствие на отчетените є спадове в промишлеността и в сектора на услугите.