Лихвената статистика за ноември на БНБ очаквано показва масово повишаване, както на основната лихва, така и на лихвите по отделните сектори (с изключение на някои от депозитите). Отчита се и сериозен месечен ръст на спестяванията на бизнеса и домакинствата.

При депозитите на фирмите средният лихвен процент с договорен матуритет в левове се увеличава с 0.13 пр. п. до 0.51%, а по тези в евро се запазва на ниво от 0.37%. Средният лихвен процент по овърнайт-депозитите в левове остава на ниво от 0.00%, а по тези в евро се понижава незначително до 0.00%.

Обемът на новия бизнес по депозитите с договорен матуритет в левове се повишава с 326.9% (296.3 млн. лв.) до 387 млн. лв., а по тези в евро – с 807.8% (196.1 млн. лв.) до 220.4 млн. лв.

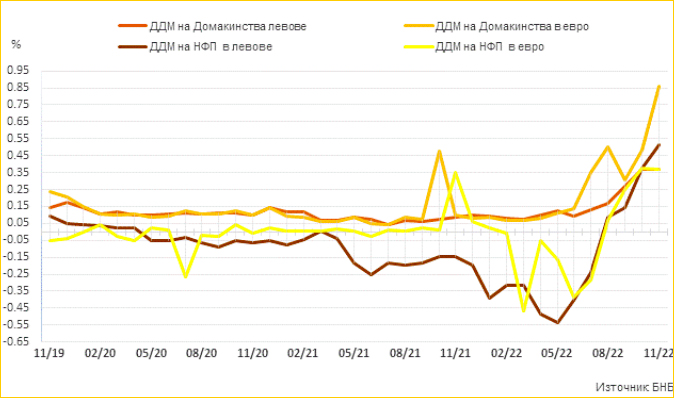

При домакинствата средният лихвен процент по депозитите с договорен матуритет в левове се запазва на ниво от 0.37%, а по тези в евро нараства с 0.38 пр. п. до 0.86%. Средният лихвен процент по овърнайт-депозитите в левове се понижава незначително до ниво от 0.00%, а по тези в евро остава на ниво от 0.01%.

Средният лихвен процент по депозитите, договорени за ползване след предизвестие в левове намалява с 0.01 пр. п. до 0.11%, а по тези в евро се запазва на ниво от 0.16%.

Обемът на новия бизнес по депозитите с договорен матуритет в левове нараства с 27.6% (33.8 млн. лв.) до 156.5 млн. лв., а по депозитите с договорен матуритет в евро – със 117.9% (90.6 млн. лв.) до 167.5 млн. лв.

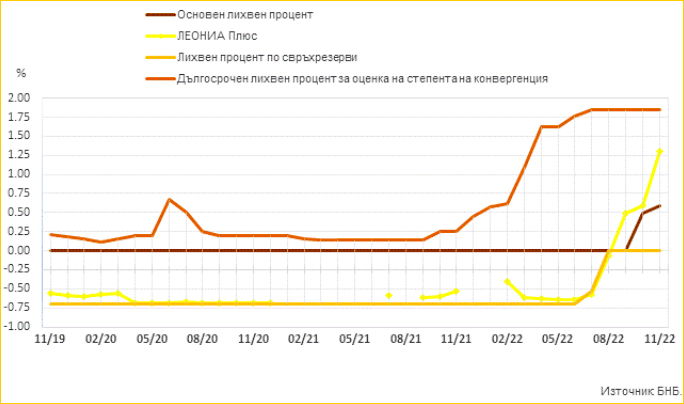

Основният лихвен процент през ноември е 0.59%, като в сравнение с октомври 2022 г. се увеличава с 0.10 процентни пункта. Дългосрочният лихвен процент за оценка на степента на конвергенция през ноември е 1.85%, запазвайки нивото си от предходния месец.

През ноември средният лихвен процент по кредитите на предприятията до 1 млн. евро, договорени в левове, се увеличава с 0.14 пр. п. до 3.20%, а по тези над 1 млн. евро – с 0.23 пр. п. до 2.65%. Средният лихвен процент по кредитите до 1 млн. евро, договорени в евро, се повишава с 0.03 пр. п. до 3.43%, а по кредитите над 1 млн. евро – с 0.18 пр. п. до 3.70%. През ноември 2022 г. средният лихвен процент по овърдрафта в левове нараства с 0.11 пр. п. до 2.57%, а по овърдрафта в евро – с 0.41 пр. п. до 3.09%.

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в левове, се повишава със 7.3% (27 млн. лв.) до 398.8 млн. лв., а по кредитите над 1 млн. евро – със 17.6% (93.1 млн. лв.) до 622.4 млн. лв. При обема на предоговорените кредити и кредитите за рефинансиране в левове се наблюдава увеличение с 14.5% (52.3 млн. лв.) до 412.8 млн. лв.

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в евро, нараства с 13.6% (6.7 млн. лв.) до 56 млн. лв., а по тези над 1 млн. евро – с 29.4% (172.8 млн. лв.) до 759.9 млн. лв. При обема на предоговорените кредити и кредитите за рефинансиране в евро се наблюдава намаление с 49.1% (224.1 млн. лв.) до 232.7 млн. лв.

При потребителските кредити на домакинствата средният лихвен процент се увеличава с 0.43 пр. п. до 8.79%, а годишният процент на разходите (ГПР) по тези кредити – с 0.44 пр. п. до 9.29%. При жилищните кредити в левове, средният лихвен процент се повишава с 0.07 пр. п. до 2.55%, а ГПР по тези кредити – с 0.09 пр. п. до 2.81%.

През ноември 2022 г. средният лихвен процент по овърдрафта в левове се повишава с 0.10 пр. п. до 14.34%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове намалява с 0.05 пр. п. до 20.30%.

Обемът на новия бизнес по кредитите за потребление в левове се понижава с 0.2% (1.4 млн. лв.) до 632.7 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране се повишава с 8.9% (8.5 млн. лв.) до 103.6 млн. лв.

При жилищните кредити в левове обемът на новия бизнес се увеличава с 4.8% (27.1 млн. лв.) до 590.9 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране намалява с 2.8% (4.6 млн. лв.) до 160.7 млн. лв.