Коментарите за цените на петрола вече са известни. Сега вниманието се насочва към рязкото покачване на дългосрочните лихвени проценти. Какво се случва? Най-общо казано, има три послания, които облигациите може би изпращат, коментира Джон Х. Кокрейн в анализ за изданието The Grumpy Economist…

1) Пряко – хората може да очакват по-висока инфлация. По-високата очаквана бъдеща инфлация води до по-висока доходност на облигациите, тъй като инвеститорите изискват по-голяма възвръщаемост, когато очакват облигациите да бъдат изплатени с обезценени пари.

2) Хората може да очакват по-високи краткосрочни лихвени проценти в бъдеще. Когато единият начин да прехвърлиш пари от настоящето към период след 10 години – чрез постоянно подновяване на краткосрочни облигации – изглежда по-добър, тогава и другият начин – покупката на дългосрочна облигация – също трябва да стане по-доходен.

3) Краят наближава. Хората може да губят доверие в способността на правителствата да вземат и изплащат дълг и искат да излязат от пазара сега, преди да настъпи катастрофата.

Всички тези фактори са свързани. Ако хората очакват повече инфлация, те може също да очакват централните банки да повишат краткосрочните лихвени проценти в отговор. Хората може да очакват централните банки първоначално да държат лихвите ниски, но по-късно да бъдат принудени да ги повишат още повече, за да се борят с по-голяма инфлация. Някои може да виждат разточителната фискална политика като заплаха за инфлация.

Кое от тези се случва сега?

Financial Times смята следното:

- Търговците побързаха да заложат, че Европейската централна банка ще повиши основния си лихвен процент три пъти тази година, за да овладее очакван изблик на инфлация.

- „Инвеститорите започват да осъзнават, че навлизаме в комбинация от по-нисък растеж и по-висока инфлация, съчетана с повече фискални стимули и по-високи държавни разходи“, казва Томаш Виладек, главен европейски макростратег в T Rowe Price.

- „Инвеститорите залагат, че публичните финанси в еврозоната ще се влошат“, казва Жан-Франсоа Робен, глобален ръководител на изследванията в Natixis CIB, тъй като държавите харчат „много публични средства“, за да поемат удара.

- След началото на предишната енергийна криза през септември 2021 г. европейските държави – включително Обединеното кралство и Норвегия – са заделили или разпределили 651 млрд. евро, за да защитят потребителите от растящите енергийни цени, според мозъчния тръст Bruegel.

Шокът в цените на петрола не означава задължително инфлация. Необходими са правителствени политики, за да се превърне шокът в относителните цени в инфлация. Така че залогът е, че правителствата в еврозоната ще реагират на ценовия шок, като изпращат пари на хората, за да плащат по-високите сметки за горива, и че тази фискална щедрост ще предизвика инфлация. Радвам се да видя, че тази фискалната теория се възприема – Европа също говори за ценови тавани и други тромави интервенции.

Също така се залага, че Европейската централна банка ще реагира бързо на всяка инфлация, което съответства на това, което съм чувал. ЕЦБ реагира чак след една година при последната инфлационна вълна и разбира, че хората вече са по-чувствителни към инфлацията, а доверието им, че тя ще се бори агресивно с инфлацията, е по-слабо.

САЩ изостават малко от Европа по отношение на тромавите политики, но изкушението да се направят нещата „достъпни“ за отделните хора (не за страната) ще бъде силно. Администрацията на Тръмп току-що обяви 60% увеличение на задължителните квоти за етанол от царевица. Когато някой защитава „индустриална политика“, отговорете „етанол от царевица“. Това не спестява CO₂, не спестява особено много петрол (за производството на царевица се използва много петрол), използва земя и повишава цените на храните.

Федералният резерв ще бъде интересен случай. Трудно е да си представим Фед да направи нещо решително в този напрегнат преходен период. Ситуацията е сложна. Централните банки са свикнали да реагират на спадове в производството и заетостта чрез понижаване на лихвените проценти. Те виждат липсата на „търсене“ като източник на проблема и се опитват да го стимулират.

Но понякога – както при петролен шок – проблемът е липса на „предлагане“. Икономиката просто не може да произведе толкова. Добавянето на стимули при инфлационен шок от страна на предлагането води до много повече инфлация и само малко по-малко лошо производство – поне според традиционното разбиране. Политически е трудно да се провежда рестриктивна парична политика, докато правителствата се опитват да „стимулират“ икономиката.

Страхувам се, че Фед ще се опита да реши проблема чрез силно „количествено затягане“ вместо чрез повишаване на лихвите. Контролът върху кредита през 1979 г. беше подобен неуспешен опит. Даръл Дъфи обяснява защо намаляването на баланса е трудно и може да причини финансови щети. По темата ще има още много анализи по-късно.

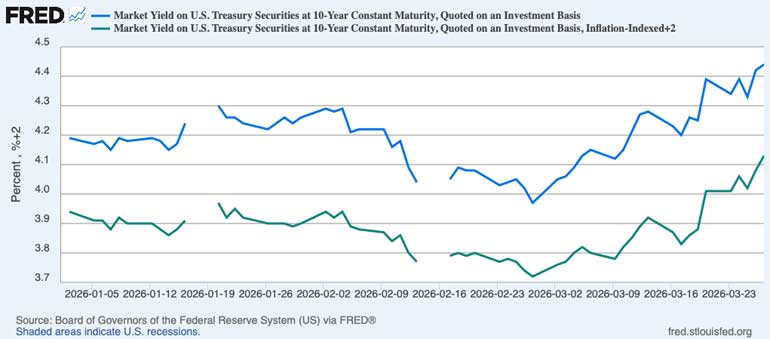

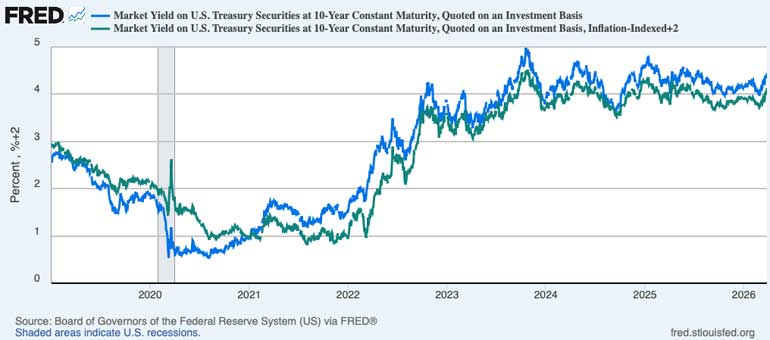

За да изследвам малко по-подробно какво се случва, начертах графика на доходността на 10-годишните американски държавни облигации (Treasurys)* заедно с доходността на 10-годишните индексирани към инфлацията облигации. Долната линия е изместена нагоре с 2%, за да могат двете серии да се поберат на една и съща графика.

Тази графика подсказва, че не наблюдаваме пряка инфлационна премия. Ако очакванията за инфлация се увеличат, това директно би повишило доходността на обикновените държавни облигации, докато доходността на инфлационно защитените облигации би останала непроменена. Затова долната линия по-скоро прогнозира по-високи реални лихвени проценти.

Възможно е тя да прогнозира, че Фед ще повиши лихвените проценти, а тъй като цените са „лепкави“ (не се променят бързо), това няма да окаже голям ефект върху инфлацията. Ако това е „краят на света“ (аз не мисля така), тогава това би бил край с явно отписване на дълг, и това, което виждаме, е премия за риск от дефолт, а не премия за дефолт чрез инфлация.

Други проучвания също не подсказват очаквана рецесия. Ако се очакваше рецесия, това би се проявило чрез по-ниски реални и номинални лихвени проценти. Какво стана с последния „скок“? Той е там, но ако го поставим в контекст, се вижда колко малък е всъщност спрямо обичайните колебания. Така че изчакайте – може би още не е време да грабваме златните кюлчета и да затваряме вратата на бункера.

Поуката: винаги гледайте осите на графиката**.

*Сравнението между обикновените държавни облигации и защитените от инфлация показва дали пазарът очаква по-висока инфлация или просто по-високи реални лихви. В случая и двете доходности се покачват, което подсказва, че пазарът по-скоро очаква по-високи реални лихви, а не рязък скок на инфлацията, б.р.

** Пазарните графики могат да създадат драматично впечатление, ако:

- мащабът на оста е малък

- показан е кратък период

- има голям zoom

Например движение от 3.9% → 4.2% може да изглежда като „скок“, но исторически това е нормално колебание, б.р.