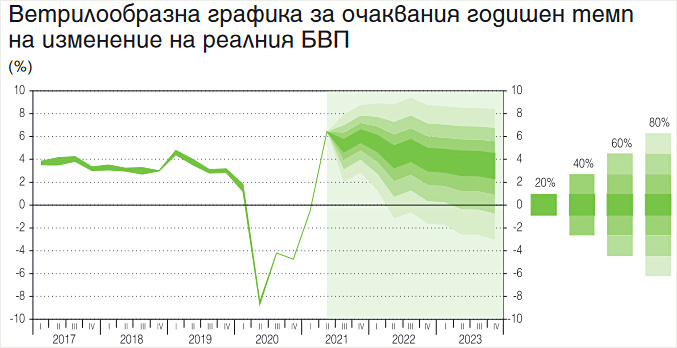

БВП на България в реално изражение ще отчете през 2021 г. 3.9% растеж, който ще се ускори до 4.7% през 2022 г., след което ще се забави до 3.8% през 2023 г.

Това сочи макроикономическата прогноза на БНБ, изготвена на база информация към 28 септември.

В прогнозата не се прави опит да се отчете потенциалното влияние на политическия цикъл в страната върху икономическата активност, като основното допускане при изготвянето на прогнозата е свързано с развитието на пандемията от COVID-19 и се основава на базисния сценарий на ЕЦБ от септември 2021 г., който предполага поетапно премахване на ограничителните мерки срещу разпространението на COVID-19 в страните от еврозоната през втората половина на 2021 г. и окончателното им отпадане в началото на 2022 г.

Динамиката на реалния БВП отразява в значителна степен изменението на нетния износ и времевото разпределение на средствата, които се предвижда да бъдат получени от България за изпълнението на проекти по Националния план за възстановяване и устойчивост.

Очакванията на централната банка са вътрешното търсене да има основен положителен принос за растежа през прогнозния хоризонт, което ще се дължи главно на частното потребление в условията на силен растеж на разполагаемия доход на домакинствата.

Инвестициите в основен капитал ще имат съществен положителен принос за растежа на БВП през 2022 г. и 2023 г. главно поради очакваните значителни публични разходи по линия на Националния план за възстановяване и устойчивост. В условията на силно вътрешно търсене предвиждаме нетният износ да има предимно отрицателен принос през периода 2021–2023 г.

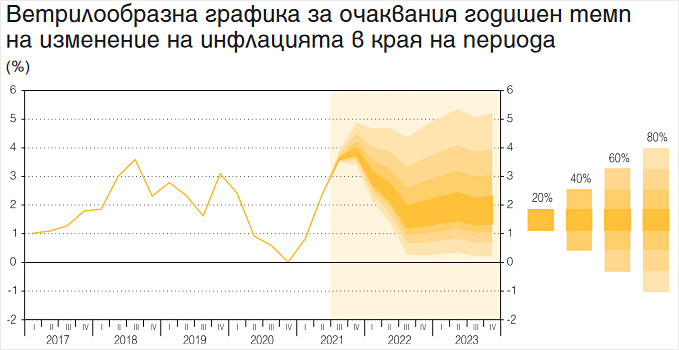

БНБ предвижда, че годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), ще се ускори до 3.8% в края на 2021 г., като ускорението отразява очакваното съществено увеличение на разходите за производство на фирмите, поради силния растеж на международните цени на някои основни суровини в евро, увеличените разходи за труд на единица продукция и поскъпването на електроенергията.

Засиленото частно потребление се очаква да бъде друг фактор с проинфлационно влияние, особено при базисните компоненти на ХИПЦ.

Техническите допускания за съществено забавяне в темпа на растеж на международните цени в евро през 2022 г. и тяхното понижение през 2023 г. ще бъдат предпоставка за забавяне на общата инфлация, докато базисната инфлация ще продължи да следва тенденция към ускоряване.

Основни рискове за целия прогнозен хоризонт продължават да бъдат разпространението на COVID-19 в България и в света и свързаните с него ограничителни мерки, както и политическият цикъл в страната, който би могъл да се отрази в забавяне на изпълнението или промяна в обхвата и размера на заложените в прогнозата инвестиционни разходи на правителството и фирмите.