Барометърът за първата половина на 2023 година сочи устойчива световна икономика, но песимистичните перспективи се запазват. От Кофас отчитат, че въпреки оптимистичните прогнози, 2023 по всяка вероятност няма да е годината, която повечето анализатори са очаквали. Първото полугодие затвърждава някои от убежденията на експертите на Кофас, отбелязвайки все пак, че все още е рано за окончателни оценки:

- Инфлацията най-вероятно няма да достигне целта от 2% в развитите страни

- Централните банки няма да се „въртят“ между сега и края на годината

- Премахването на здравните ограничения не е достатъчно Китай да поеме роля на двигател за световната икономика

Освен това на преден план се очертават 2 ключови тенденции, които пазарите са били изгубили от поглед – достъпът до изобилна евтина енергия остава все така основополагащ за функционирането на глобалната икономическа система; паричната политика има по-пряко въздействие върху оценките на активите и финансовата стабилност, отколкото върху потребителските цени.

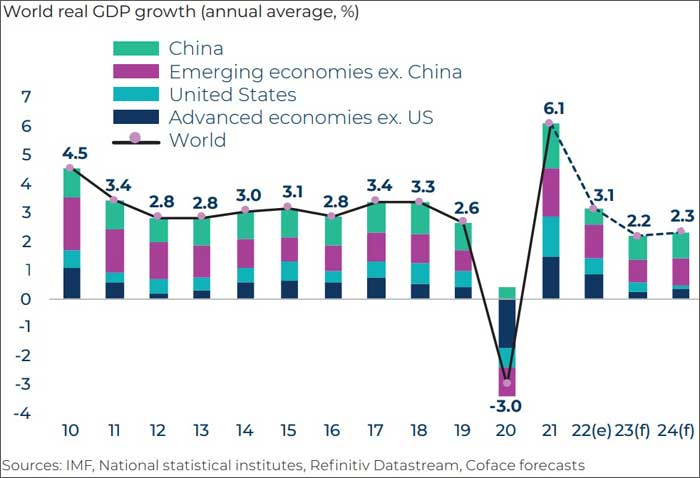

Данните за икономическия растеж на развитите страни в началото на годината потвърждават, че рисковете от рецесия са понижени (с изключение на Германия). Причините за това са няколко – на първо място Европа успя да избегне прекъсване на енергийните си доставки. Второ, устойчивостта дойде от скока на потреблението в Северна Америка и Китай. А в допълнение, нововъзникващите икономики също успяха да затвърдят своите позиции по отношение на икономическото си развитие в подобни динамични условия.

Благодарение на тези фактори Кофас повишава оценката си за растеж на световната икономика през 2023 г. до 2,2% (за сравнение, тя бе 1,9% през февруари 2023).

Въпреки това, икономическите перспективи остават неблагоприятни за 2023 г. и след това, особено в развитите икономики. Прогнозата ( +2,3% за 2024 г.) предполага, че икономическият растеж ще се повиши, но е малко вероятно да се възстанови значително. От друга страна, стагнацията на глобалната икономика няма да отстъпи скоро, предвид продължаваща понижена икономическа активност в САЩ, плахото възстановяване в Европа и китайски растеж под стандартите отпреди пандемията.

Инфлацията намалява, но не изчезва

Сред списъка на основните рискове за следващите месеци остава висока възможността за продължителна инфлация. Очакването на експертите за „механичен“ спад на инфлацията през първата половина на годината се е сбъднала, тъй като последиците от конфликта в Украйна върху цените на енергията намаляват в повечето икономики.

От друга страна, се потвърждават и признаците за задържане на нивата на инфлацията. Базова такава, която изключва променливите компоненти, като енергия и непреработени храни, не спадна толкова убедително в развитите икономики, задържайки се на високи нива в Еврозоната, Обединеното Кралство и САЩ.

Отчита се, че все още е възможен нов инфлационен натиск. Възстановяването на Китай не е достигнало пълния си потенциал и вероятно ще окаже натиск върху доставките на газ. Междувременно, петролният пазар е по-затегнат след съобщенията на ОПЕК+ за съкращения на производството. Организацията е изтеглила еквивалента на около 3,7% от глобалното търсене на пазара. Засега Кофас поддържа прогноза за средногодишна цена от около 90 долара за барел.

По-строги кредитни условия и по-нататъшен ръст на неплатежоспособността на бизнеса

Ефектите върху инфлацията от безпрецедентното затягане на паричната политика през последните месеци все още до голяма степен ще се видят, особено по отношение на цените на услугите. Последните все още нарастват на нива, които са трудно съвместими с целта за инфлация от 2%. Въпреки това, някои от големите централни банки решиха да спрат повишаването на лихвените проценти, като сред първите бяха Централните банки на Канада и Австралия, а вероятно и Федералния резерв на САЩ ще предприеме същия ход. Обратно на това, Централната банка на Англия вероятно ще повиши лихвата си отново. В следствие на това ЕЦБ също ще бъде принудена за увеличение на следващите си заседания.

Със сигурност турбуленциите в банковия сектор могат да породят опасения за кредитна криза, която вече е видима. Забавянето на новото кредитиране на домакинствата и бизнеса, което намалява вътрешното търсене, икономическата активност и в крайна сметка инфлацията, също са аргумент за предпазлива позиция от страна на централните банки.

През следващите месеци компаниите ще трябва да се борят с неблагоприятна среда на по-високи цени и по-строги кредитни условия, както и с бавно вътрешно търсене. Освен това, след цялостно увеличение на маржовете през 2022 г., предприятията вероятно ще видят спад на оперативната си рентабилност под комбинираните ефекти на постепенното намаляване на основната инфлация и нарастващите разходи за труд на единица продукция.

Рязкото увеличение на корпоративните несъстоятелности от началото на годината в повечето развити икономики вероятно ще продължи и дори ще се засили през следващите месеци.

Нововъзникващите икономики ще продължат да движат глобалния растеж, но все още някои зони остават уязвими

Докато развитите икономики ще отбележат спад на растежа си през 2024 г., нововъзникващите страни следва да се ускорят с растеж от 3,9%, което е и най-силната им експанзия от 2018 г. Основният фактор ще бъде постепенното възстановяване на китайската икономика, което ще бъде от полза за износителите на суровини. Вторият фактор е паузата в цикъла на затягане на паричната политика на Федералния резерв. Това е и причината Кофас да повиши оценката си за страни, износителки на енергия, като Саудитска Арабия, Катар, Нигерия и Казахстан. Междувременно Малайзия и Филипините, които ще се възползват от притока на китайски туристи, се връщат към рейтингите си отпреди пандемията. Трябва да се подчертае обаче, че затягането на глобалните условия за финансиране изложи много страни на риск от неизпълнение. Египет беше понижена през 2022 г., а Гана през миналия февруари.