Тъй като глобалните централни банки повишиха лихвените проценти, за да укротят инфлацията, цените на жилищата се охладиха спрямо началото на цикъла на нарастване. Въпреки това, въпреки чувствителността на жилищния пазар към по-високите лихвени проценти, цените все още са над историческите средни стойности. Цените на жилищата в развитите икономики, включително повечето страни от Европейския съюз, както и в Африка и Близкия изток, са с 10 до 25 процента по-високи от нивата преди пандемията, сочи анализ, публикуван в блога на Международния валутен фонд.

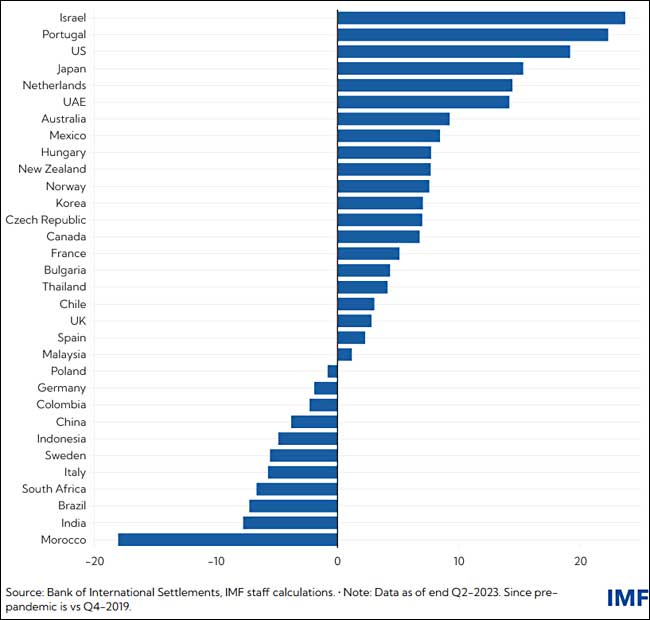

Данните, предоставени от авторите, показват, че спрямо предпандемичната 2019 година най-висок е ръстът на жилищните цени в Израел – 23,69%, следвани от Португалия (22,29) и САЩ (2,19). България (4,33%) е сред страните със сравнително по-малки ръстове спрямо 2019 година. Най-голям спад на цените има в Мароко (-18,7), а от страна от ЕС – в Италия (-5,73).

Тези дни Евростат също предостави данни за жилищните цени, според които през третото тримесечие на 2023 година – спрямо същия период на 2022 година – в десет страни от ЕС се отбелязва намаление, а в шестнадесет има годишно увеличение.

България е сред страните с най-висок ръст (+9,2%), като пред нас са Хърватия (+10,9%), Полша (+9,3%).

В анализа на МВФ се изтъква още:

Повишаващите се лихвени проценти бързо преминаха към пазарите на жилищни ипотеки, възпрепятствайки достъпността за настоящи и бъдещи купувачи на жилища. Освен това оскъдното предлагане ограничава покупките в някои региони. Като цяло достъпността на жилищата е по-разтегната на фона на все още високите цени на жилищата и по-високите лихви.

През първата половина на 2023 г. лихвите по ипотечните кредити в развитите икономики се повишиха с повече от 2 процентни пункта в сравнение с предходната година. През този период страни като Австралия, Канада и Нова Зеландия станаха свидетели на значителни спадове в реалните цени на жилищата, вероятно поради високия дял на ипотечните кредити с променлива лихва и цените на жилищата, които бяха разтегнати отпреди пандемията.

За сравнение, цените на жилищата са паднали с повече от 15 процента в някои развити икономики, докато спадът в нововъзникващите икономики е по-малко значителен.

По-високите разходи за заеми вероятно ще имат най-голямо въздействие върху коефициентите на обслужване на дълга на домакинствата – мярка за способността на кредитополучателите да изплащат заемите – в страни, където пазарите на жилища остават надценени и средната продължителност на живота на ипотечните заеми е по-кратка, според последния ни доклад за глобалната финансова стабилност.

Одобрения и погасяване

Например, за някои напреднали икономики като Норвегия, Швеция, Дания и Холандия с вече съществуващи двуцифрени коефициенти на обслужване на дълга на домакинствата, разходите за обслужване на дълга на кредитополучателите може да се увеличат с до 1,8 процентни пункта предвид скока на лихвените проценти . Това би имало последствия за одобрението на заеми и възможностите на кредитополучателя за изплащане. Но кредитополучателите също са по-малко задлъжнели, а стандартите за подписване бяха засилени след глобалната финансова криза, смекчавайки риска от нарастване на неизпълнението на кредитите. Това може да доведе до ограничени случаи на принудителна продажба или отнемане на жилища, което спомага за поддържане на цените на жилищата.

В Съединените щати повишенията на лихвените проценти на Федералния резерв доведоха до големи промени на пазара на ипотечни заеми, като средният лихвен процент по 30-годишна фиксирана ипотека наскоро достигна връх от две десетилетия от 7,8 процента. За бъдещите купувачи входните разходи правят собствеността на жилище още по-недостъпна, тъй като изискваните първоначални вноски също се превърнаха в забраняващ фактор, тъй като спестяванията са намалели след пандемията.

Собствениците на жилища, възпрепятствани да купуват нови имоти поради по-големи месечни вноски по ипотека, остават на място, което води до намаляване на предлагането на съществуващи домове. Това явление, известно като ефект на „заключване“, е особено очевидно в Съединените щати, където дългосрочните ипотеки с фиксиран лихвен процент са най-популярни. Със средни 30-годишни ипотечни лихви в момента от 6,6 процента, около 3 процентни пункта над най-ниските нива на пандемията, ипотечните кредити остават с 18 процента под нивата от миналата година, докато молбите за рефинансиране се увеличиха с 8,5 процента през годината, тъй като ипотечните лихви продължават да намаляват.

Тарифи и рефинансиране

30-годишните ипотеки с фиксиран лихвен процент представляват 90 процента от новите жилищни заеми в САЩ в края на миналата година, според ICE Mortgage Technology. Почти две пети от всички ипотеки в САЩ са с произход през 2020 г. или 2021 г., показват данни на ICE, тъй като ниските лихвени проценти по време на пандемията позволиха на много американци да рефинансират жилищните си заеми.

По-високите лихви също повишават разходите за наем. Много хора предпочитат да наемат вместо да купуват, като се има предвид, че средните цени на жилищата се коригират бавно. В този контекст комбинацията от по-високи ставки и все още оскъдно предлагане на жилища създава порочен кръг, който усложнява борбата на централните банки срещу инфлацията. Месечните цени на жилищата в САЩ продължиха да растат през октомври в сравнение с преди една година, като подслонът допринесе за една трета от промяната на потребителските цени през ноември.

Ако Федералният резерв започне намаляване на лихвените проценти тази година, както прогнозират политиците и участниците на пазара, лихвите по ипотечните кредити ще продължат да се коригират и задържаното търсене на жилища може да бъде отприщено. Внезапно увеличение, в резултат на бързо намаляване на лихвите, може да компенсира всички подобрения в предлагането на жилища, което ще доведе до възстановяване на цените.