Очаква се световната икономика през 2024-та да се стабилизира за първи път от три години, но на ниво, което е слабо според последните исторически стандарти, отбелязва последният доклад на Световната банка за глобалните икономически перспективи.

Предвижда се глобалният растеж да се задържи стабилен на 2,6% през 2024 г., преди да достигне средно 2,7% през 2025-26 г. Това е доста под средното ниво от 3,1% през десетилетието преди COVID-19. Прогнозата предполага, че в течение на 2024-26 г. страните, които колективно представляват повече от 80% от световното население и глобалния БВП, все още ще растат по-бавно, отколкото през десетилетието преди COVID-19.

Като цяло се предвижда развиващите се икономики да нараснат средно с 4% през 2024-25 г., малко по-бавно от 2023 г. Растежът в икономиките с ниски доходи се очаква да се ускори до 5% през 2024 г. от 3,8% през 2023 г. Въпреки това, прогнозите за 2024 г. растежът отразява пониженията в три от всеки четири икономики с ниски доходи от януари насам. В напредналите икономики растежът се очаква да остане стабилен при 1,5% през 2024 г., преди да се покачи до 1,7% през 2025 г.

Перспективите за най-бедните икономики в света са още по-притеснителни. Те са изправени пред тежки нива на обслужване на дълга си, ограничаване на търговските възможности и скъпи климатични събития. Развиващите се икономики ще трябва да намерят начини да насърчат частните инвестиции, да намалят държавния дълг и да подобрят образованието, здравеопазването и основната инфраструктура. Най-бедните сред тях – особено 75-те държави, отговарящи на условията за концесионна помощ от Международната асоциация за развитие – няма да могат да направят това без международна подкрепа.

Тази година се очаква една от всеки четири развиващи се икономики да остане по-бедна, отколкото е била в навечерието на пандемията през 2019 г. Този дял е два пъти по-висок за страни в нестабилни и засегнати от конфликти ситуации. Нещо повече, разликата в доходите между развиващите се икономики и напредналите икономики се очаква да се разшири в почти половината от развиващите се икономики през 2020-24 г. — най-високият дял от 90-те години на миналия век. Доходът на глава от населението в тези икономики – важен показател за стандарта на живот – се очаква да нарасне средно с 3,0% до 2026 г., доста под средното ниво от 3,8% през десетилетието преди COVID-19.

Очаква се глобалната инфлация да се понижи до 3,5% през 2024 г. и 2,9% през 2025 г., но темпът на спад е по-бавен от прогнозирания само преди шест месеца. В резултат на това се очаква много централни банки да останат предпазливи при намаляване на лихвените проценти. Глобалните лихвени проценти вероятно ще останат високи според стандартите от последните десетилетия – средно около 4% през 2025-26 г., приблизително двойно повече от средното за 2000-19 г.

Геополитическото напрежение остава основен риск за Европа, сочи докладът. Индексите на геополитически риск в Русия и Украйна остават значително по-високи, отколкото преди инвазията през 2022 г. Значителна е несигурността дали инвазията, която навлезе в третата си година, ще се задълбочи или разшири. Политическата несигурност в региона също се засилва, тъй като през 2024 година девет държави имат президентски или парламентарни избори, или и двете, което подчертава възможността за несигурност относно бъдещите икономически политики.

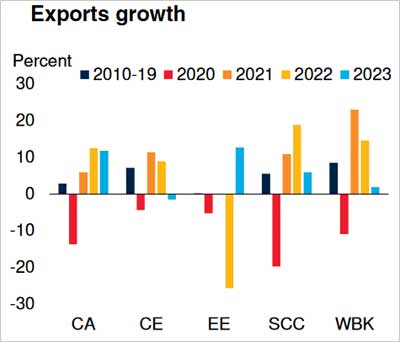

Световната банка предупреждава, че ескалацията на търговските ограничения може допълнително да затрудни търговската дейност и да натежи върху растежа. През последните години износът се забавя в няколко подрегиона. Регионът е силно отворен за търговия, като общата стойност на износа и вноса заедно съставлява 109 процента от неговия БВП през 2022 г. Това високо ниво на търговска активност го прави уязвим при нарастване на търговски бариери. Броят на ограничителните търговски мерки за стоки от региона се е увеличил, до голяма степен в резултат на санкциите в отговор на нахлуването на Русия в Украйна. Ограниченията за износ на критични суровини са се увеличили, особено след 2019 г. В допълнение се отбелязва, че по-бавното от очакваното възстановяване в Китай може да има неблагоприятни последици въздействие върху износителите на суровини в региона.

Доклада прогнозира, че въпреки неотдавнашното забавяне, инфлацията може да бъде подхранвана от ескалация на конфликта в Близкия изток, което може да повиши цените на енергията и потенциално да се отрази на основната инфлация, която остава стабилна. Това може да предизвика допълнително затягане на паричната политика, ограничаване на възстановяването на растежа и накърняване на бизнес доверието и инвестициите. Ако заплатите растат по-стабилно от очакваното, особено в Централна Европа, където основната инфлация значително изпреварва общата, която също може да увеличи инфлационния натиск. От друга страна, по-бърз от очакваното спад на инфлацията, потенциално предизвикан от облекчаване на натиска на пазара на труда, представлява потенциална посока нагоре.

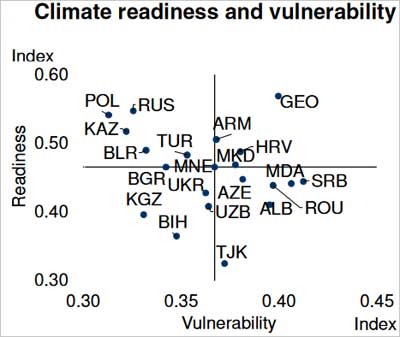

Световната банка отчита още, че рисковете, свързани с климата, се увеличават на фона на нарастващите конфликти и несигурност на енергийните пазари.

Регионът на Европа и Централна Азия претърпява нарастване на екстремните метеорологични явления. Лятото на 2023 г. регистрира рекордни температури, горски пожари и наводнения.

Централна Азия е особено изложена на риск от изменението на климата, показвайки както повишена уязвимост, така и ограничена готовност. Регионът като цяло е по-малко уязвим от изменението на климата и е по-добре оборудван за адаптиране към климата в сравнение с други региони.

Независимо от това Европа и Централна Азия са сред най-големите източници на въглеродни емисии на глава от населението. Преминаването към възобновяема енергия и намаляването на зависимостта от изкопаеми горива, което е от съществено значение за постигане на целта за нулева нетна енергия за 2060 г., се очаква да изисква инвестиции от близо 4 процента от БВП на региона между 2023 г. и 2060 г.