- Постановка

В условията на икономически и монетарен съюз състоянието на местната икономика кореспондира със състоянието на съюзните икономики. Междустрановата съпоставимост и сравнимост на конкретни макроикономически показатели подпомага и съдейства за формиране на аналитични оценки, свързани с открояването на позитиви и негативи на националната икономическа политика, респ. търсене на възможности за подходящи корективи.

Презграничното движение на капитали се следи с особено внимание от икономическите анализатори. Движението на капитали като правило корелира с трансфера на технологични новости, които са възлови за ускоряване на развитието на изоставащите икономики.

Не по-маловажно е обратното движение на капитали – от по-слабо развити икономики към по-силно развити икономики. В страните се натрупват национални валутни ресурси като гарант за устойчивостта на местния валутен курс и за провеждането на локална парична политика. Логично е да се мисли за осигуряване на определен доход от натрупаните резерви, при това – за сигурен доход. Такава възможност предоставя инвестирането им в нискорискови държавни ценни книжа – такива, които се предлагат от силно развити икономики. Следвайки тази логика натрупаните резерви напускат страната-майка и се инвестират в развитието на водещи икономики.

Елемент на обратното движение на капитали (от по-слабо развити към по-силно развити икономики) е и стремежът за напускане на страната-майка от капитали с нерегламентиран и/или с неясен произход, както и от капитали, които не съумяват да намерят реализация в страната си било поради вътрешни институционални неуредици, било поради обща политическа несигурност.

- Информационна специфика

Статистическата информация за презграничните капиталови потоци се следи от местната национална банка (БНБ) и се представя в платежния баланс на страната.

Използваната информация в настоящата бележка, унифицирана по валутно представяне (в евро), е изцяло по Eurostat. Статистическата служба на ЕС публикува наскоро (03.04.2025) последни данни за платежните баланси за 2024 г., както и актуализира данните за предходните години.

Междустрановата съпоставка се извършва за т.нар. страни СИВ-ЕС (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия), за които съществуват приемливи основания за сравнимост и съпоставимост.

Проследяването на презграничното движение на капитали е специфична дейност. Вариацията и колебанията през годините както в изтичането на капитали, така и в притока на капитали са твърде големи и като правило трудно обясними. Те се колебаят както поради външни, така и поради вътрешни конюнктурни особености. Нерядко се забелязва преливане на ефекти от година в година, както и натрупвания вследствие действието на различни по характер причини. Това е причината, поради която е възприета интервалната осреднена годишна оценка, по-точно за последните пет години (2020-2024 г.).

Абсолютните оценки на презграничното движение на капитали имат своята познавателна стойност, но те не са подходящи за междустранови съпоставки. Относителните оценки са значително по-подходящи за междустранови сравнения. Възможни са основно два варианта за относителна оценка: съотнасяне на презграничното движение на капитали към (1) БВП или към (2) Брутни инвестиции. В конкретния случай е възприето съотнасянето на презграничното движение на капитали към брутните инвестиции (Бруто образуване на основен капитал), доколкото се проследяват чисто капиталови реализации от различен характер.

Съществуват два основни варианта на годишно интервално осредняване. Единият вариант е акумулиране на отделните абсолютни показатели за годините от избрания интервал (2020-2024 г.) с последващо пресмятане на относителна оценка. Вторият вариант е оценка на относителните величини по отделни години и тяхното осредняване. При първия вариант се неглижират отделни времеви особености, докато при втория се отчита времевата конюнктура и различията се открояват по-релефно. Това е причината, поради която в конкретния случай е избран вторият вариант на осредняване, въпреки че наредбата при двата варианта не е съществена.

С оглед на по-компактно представяне е възприето проследяването на нетното презгранично изтичане на национален капитал, като от чистото изтичане на национален капитал е приспаднат чистия приток на чуждестранен капитал. Положителните стойности на проследявания показател отчитат превишението на изтичането над притока на капитал, а отрицателните стойности – превишението на притока над изтичането на национален капитал.

- Междустранова съпоставка

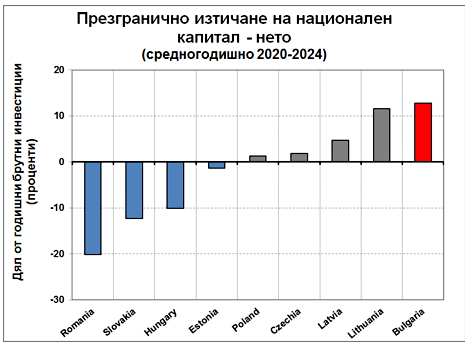

На Фигура 1 са представени средногодишните оценки (за последните пет години) на нетното изтичане на национален капитал, съотнесен към годишните брутни инвестиции, за страните СИВ-ЕС.

България се откроява със систематичен превес на изтичането на местен капитал спрямо притока на чуждестранен капитал. Изтичането на местен капитал в чужбина за последните пет години е средногодишно над 55% от брутните инвестиции и то е относително устойчиво във времето. Същевременно притокът на чуждестранен капитал в страната формира едва 43% от брутните инвестиции.

Съществена част от нетното изтичане на местен капитал в чужбина се формира от задграничното инвестиране на брутните валутни резерви в чужбина (40%!). То е следствие от продължителното поддържане на паричния съвет у нас, но и от слабата вътрешна инвестиционна активност. Сравним с него е и износът на капитал във вид на портфейлни инвестиции.

Изтичането на български капитал в чужбина под формата на преки инвестиции (които са най-добрата форма на капиталова инвестиция) формира малко повече от една десета от общия износ на капитал. Сравнимо с него е и изтичането на капитал във формата на валута и депозити.

Значително по-различна е структурата на чуждестранните инвестиции у нас. Близо 57% от тях са преки инвестиции и около една пета портфейлни инвестиции.

Открояват се различия между групата страни СИВ-ЕС, които вече са членки на еврозоната (Естония, Латвия, Литва и Словакия), от една страна, и тези, които все още не са изявили желание за включване към еврозоната (Полша, Румъния, Унгария и Чехия), от друга. При първата група страни нетното изтичане на капитали доминира (средногодишно с 0,6% от брутните инвестиции), докато при втората група е очертана обратната тенденция – нетният приток на чуждестранни капитали е положителен и формира средногодишно 6,8% от брутните им инвестиции. Страните от СИВ-ЕС, които все още се придържат извън еврозоната, съумяват да постигнат и да поддържат чувствителен превес на притока на чуждестранен капитал над изтичането на местен капитал, докато изтичането на капитал в четирите страни-членки на еврозоната превишава притокът на чуждестранен капитал.

Особено драстично е различието между България и Румъния (Таблица 1). Северната ни съседка се очертава като своеобразен рекордьор в групата по привличане на чуждестранен капитал, за разлика от нашата страна, която заема твърдо противоположния край.

- Заключение

Проблемите с презграничното движение на капитали не бива да се загърбват. Те подсказват за съществуването на напрежения при регулирането на вътрешните монетарни процеси и неглижиране на съществени фактори за ускоряване на икономическата динамика.

Рискът от ускоряване на изтичането на местен капитал в чужбина при преждевременно включване към еврозоната не е за пренебрегване.

От преосмисляне се нуждае както продължителното поддържане на паричния съвет у нас, така и действието на 10-процентния плосък данък. Паричният съвет съдейства за поддържането на подценена местна валута и подтиска печалбите, оценени в евро. Наред с политическите неуредици този факт отблъсква чуждестранните инвестиции.

Плоският данък акумулира капитали в собствениците на производства, но съществена част от тези капитали напускат страната. Задължение и функция на държавата е да прилага политики за активизиране на местната инвестиционна дейност. Редно е държавата да акумулира свободни капиталови ресурси в страната за изграждане на различни по характер инфраструктурни проекти, от които България има крещяща нужда. Те от своя страна ще съдействат за привличане на чуждестранен капитал и за по-висока инвестиционна активност.

България следва да опознае и осмисли позитивният опит на Румъния за привличане на чуждестранни инвестиции и да го оползотвори на местна почва.