Страната ни вече е de facto в еврозоната.

Честито на българския народ и на България!

Доминират приповдигнатите очаквания. Включването ни към еврозоната се приема много повече като някаква безплатна благодат, отколкото като ново напрегнато трудово и творческо начало. Членството ни в еврозоната се оценява като своеобразна манна небесна, като необратимо и предначертано обогатяване, без впускане в уморителни и изтощителни разсъждения какво и кое в нас и около нас ще трябва да се променя и ще се променя.

Очакванията са, че едва ли не автоматично към нас ще потекат живителни финансови потоци, които ще дръпнат икономиката ни необратимо напред. Особен акцент се поставя върху притока на преки чуждестранни инвестиции (ПЧИ), които да модернизират тътрещата ни икономика.

Идея на настоящата колонка е да оцени доколко принадлежността на една страна в еврозоната само по себе си и едностранно въздейства позитивно върху притока на ПЧИ.

Проследяват се страни от нашето обкръжение, по-точно тези страни, които преди 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ (СИВ), а по-късно се включиха към ЕС. Това са общо 9 страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия).

Статистиката на ПЧИ във времето е колеблива и неустойчива. Притокът на ПЧИ е непостоянен, има отделни периоди, през които се наблюдава по-голяма интензивност, последвани от периоди със замряла инвестиционна активност. Това е причината, поради която данните за ПЧИ са осреднени за последните три години (2022-2024 г.). Осредняването е във вид на средноаритметична непретеглена оценка на посочените показатели за тригодишния период.

От изброените по-горе страни ПЧИ в Унгария през последните 5-6 години са изключително колебливи и се поддават трудно на обяснение. Така например ПЧИ в Унгария през 2020 г. превишават общия обем на БВП в страната (при това с близо 9%!), докато за последните три години се отчита негативен приток (анулиране и изтичане) на ПЧИ от страната (средногодишно с близо 17% от БВП). Подобно закриване на действащи вече ПЧИ се наблюдава и в Естония, но само през 2024 г. и със значително по-ниска интензивност.

Указаната особеност е причина, поради която Унгария отпада от приведените по-долу оценки.

Използваната първична информация е изцяло от Eurostat.

- Приток на ПЧИ

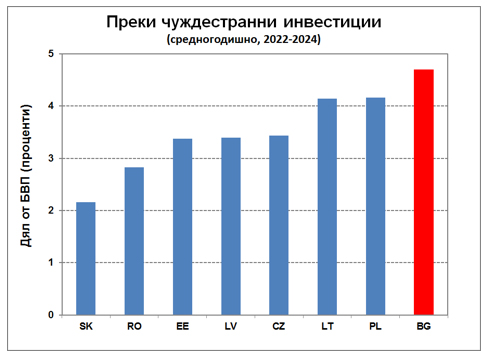

На Фигура 1 е представен средногодишният приток на ПЧИ за 2022-2024 г., за споменатите вече страни, съотнесен към равнището на БВП (и двата показателя измерени в EUR).

Картината на Фигура 1 е една от малкото благоприятни за нас икономически изпълнения и представяния в рамките на ЕС – средногодишният приток на ПЧИ у нас за периода е 4,7% от БВП и този относителен показател е най-висок за страните от Централна и Източна Европа (ЦИЕ), които са вече членки на ЕС. В посочения контекст макроикономическото управление у нас няма сравнителни и съпоставими основания да е недоволно от количествения приток на ПЧИ, а отделен е въпросът за степента, в която посоченият приток на ПЧИ съдейства за ускоряване на икономическия растеж и за подобряване на производствения ландшафт в страната. Повече от 70% от ПЧИ у нас за периода се формират от реинвестиране на печалбата, т.е. за поддържане, подобряване и/или разширяване на съществуващи вече производства, но не и за стартиране на нови производства.

Показателите от Фигура 1 дават възможност за съпоставка на възможностите за привличане на ПЧИ за страните-членки на еврозоната, от една страна, и за тези в дерогация, от друга.

В Таблица 1 са представени осреднени данни за средногодишното съотношение между ПЧИ и БВП за двете групи страни – тези, които вече са членки на еврозоната (Естония, Латвия, Литва и Словакия) и тези, които са все още в дерогация (България, Полша, Румъния и Чехия). Откроява се предимството на страните в дерограция при привличането на ПЧИ.

Числата от Таблица 1 показват, че членството в еврозоната само по себе си не е решаващо предимство за привличане на ПЧИ. На преден план излизат редица съпътствуващи показатели, не толкова самото членство в еврозоната.

- Заключение

Представените данни не бива да се абсолютизират. Те отразяват състоянието на процеса на привличане на ПЧИ за последните три години, които имат своята особена специфика, най-вече за страните от ЦИЕ. Колебанията на ПЧИ по години е волатилна и оценката на показателите за по-различни периоди е възможно да се различават и се различават, макар и не съществено.

В конкретния случай дори превишението на притока на ПЧИ за страните в дерогация спрямо тези в еврозоната не е толкова важна, колкото основанията за несъществено и нечувствително различие между възможностите на отделните страни-членки на ЕС за привличане на ПЧИ.

Включването на страната ни в еврозоната не бива да се оценява и да се възприема като решителен фактор за значителен прираст на ПЧИ у нас. Както в много други случаи и тук няма проява на каквато и да е форма на автоматизъм. Социално-икономическите резултати ще са зависими изцяло от характера и ефективността на ендогенното макроикономическо управление.