Планираните нови приходи от социалноосигурителни вноски (СОВ) ще намалят разполагаемия доход на служителите, ще увеличат разходите за труд за единица продукция за работодателите и ще увеличат дела на „сивата икономика“.

Ваучерите за храна са един от малкото легални начини за оптимизиране на данъците върху труда с традиционни и доказани достойнства спрямо потреблението, доходите и икономиката в сравнение с други форми на „политика по доходите“. Тук анализираме контекста и въздействията от променящото се съотношение между ваучери за храна и данъци.

Красен Станчев (СУ), Димитър Чобанов (УНСС)

Това е много кратък анализ на вероятния ефект от увеличаването на „социалните осигуровки“ (СО), де факто – данъци върху труда. За цялостния ефект от проектобюджета на държавата за новата година вижте оценките на БЕСКО[1] и Съюза за стопанска инициатива[2]. С една дума, посоченото в заглавието на статията, която публикувахме преди седмица, е много вероятно.

Контекст

Ето данните на НСИ, [3] които доказват тази перспектива за новия данък на работник, който възлиза на 611.65 лв. (312.55 евро) годишно.

Динамика на разходите на данъкоплатците: 2015-2024 г. (средна стойност)

Домакинства

- Платените данъци на домакинство са се увеличили с 243.96%;

- Увеличение на СО за същия период – 268.68%;

- И двата темпа на растеж са по-високи от растежа на паричните разходи на домакинство от 210.22%.

На човек от населението

- Данъците на човек са се увеличили за същия период с 294.37%;

- СО на човек са се увеличили с 323.23%;

- И двата процента са значително по-високи от ръста на паричните разходи на човек от 253.07% за периода.

Динамика на доходите на данъкоплатците: 2015-2024 г. (средно статистически)

Домакинства

- Общ растеж на доходите – 215.6%;

- Растеж на доходите от заплати/възнаграждения – 215.4%;

- И двата показателя финансират данъчните разходи, но са по-ниски от растежа на данъчните разходи.

На глава от населението

- Общ растеж на доходите на човек – 259.58%;

- Темп на растеж на доходите от заплати на човек – 259.39%;

- И двата темпа са изключително благоприятни за просперитета дори в международно сравнение и допринасят за просперитета, достатъчни са за финансиране на данъчните приходи, но с по-нисък темп на растеж от темпа на нарастване на данъчните разходи.

В същото време

Разходите за труд на работодателите

- Единичните разходи за труд (ЕРТ, или както ги дефинира ОИСР – средните разходи за труд, необходими за производството на една единица продукция, измерени като съотношение между общата заплата за час работа и продукцията за час работа) в България са се увеличили с 407% според изчисленията на EUROSTAT на Индекса за ЕРТ (ИЕРТ). [4]

- ИЕРТ следи развитието в промишлеността, строителството и услугите (или предимно на частния сектор) и не включва публичната администрация, отбраната, задължителното социално осигуряване, където възнагражденията според проекта за бюджет за 2026 г. ще се увеличат с 5 до 15% (от върха на стръмната „индексация“ за 2024 и 2025 г. (от 2 до 5 пъти, а в някои случаи дори повече пъти над годишната инфлация). От 2020 г. до юни 2025 г. ИЕРТ за сектора „държавно управление“ се е повишил с 197.2%.[5] ЕРТ на тези изключени (но не плащащи същите данъци) сектори ще бъде повишен по-значително, отколкото за останалата част от икономиката през 2026 и 2027 г.

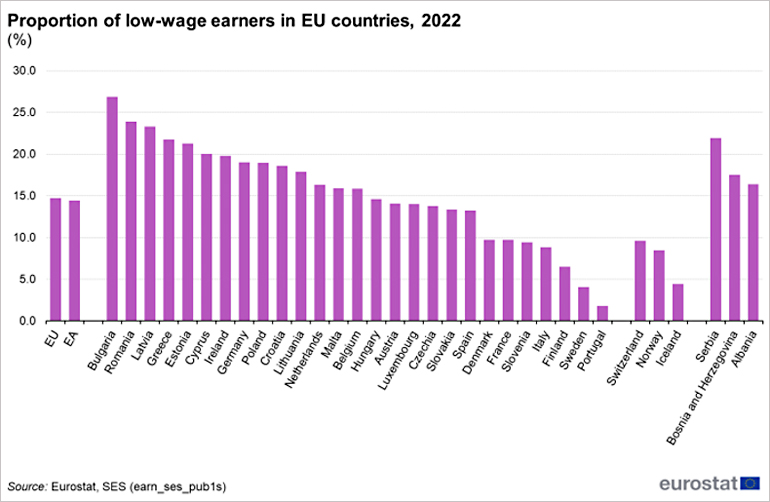

- По-нови сравними данни не са налични, но за 2022 г. секторът на промишлеността, строителството и услугите в България има най-високия дял на нископлатени работници в Съюза – над 25 % от общия брой на заетите лица. (Следващата графика показва картината.) Тези хора ще бъдат първите, които ще бъдат засегнати негативно по отношение на разполагаемия личен доход.

Сравнението с другите страни е видно от следната графика.

Дял на получаващите ниско възнаграждение по страни в ЕС за 2022 г.

- Данните на НСИ[6] за лицата с доходи на равнището на минималната работна заплата (МРЗ) на месец през 2024 г. показват, че в тези сектори техният брой е 40.3 % от всички заети лица (40.3 % средна стойност за страната).

Може да се направят изводите, че:

- Повишаването на заплатите в сектор „държавно управление“ и бюджетната сфера изсмуква заетост от частния сектор – това е тема за отделен анализ.

- че доказателство за това е динамиката на възнагражденията през първите три тримесечия на 2025 г.:[7] в „държавно управление“ те се увеличават 14.7%, в „обществения“, т.е. бюджетния сектор – 9.86%, а в „частния“ – само 1.75%;

- В частния сектор повишаването на заплатите де факто е спряло, а пет пъти по-скромното увеличение спрямо обществения сектор (осем пъти под увеличението в държавния) е значително под нарастването на цените в малката потребителска кошница.

Това ще рече, че „данъчният клин“ за работещите в частния сектор ще е значително по-чувствителен мотиватор за несъобразяване с данъчните задължения и на работодатели, и на работници. Освен това увеличаването на възнагражденията в „обществения сектор“ тласка нагоре цените в малката потребителска кошница, което последица по-неблагоприятна за работещите в частния сектор.

Преди да анализираме неспазването на данъчните задължения, нека видим какво се знае със сигурност за „данъчния клин“.

- Общият данъчен клин[8] (данни на ЕВРОСТАТ) в България през 2024 г. е 34.9%. Ако новата актуализация на СОВ бъде приложена през следващата година, данъчният клин в България ще бъде близък до средния за ЕС (38.8%) за работещите с ниски заплати.

В частния сектор, предвид на високите ЕРТ, спрялото повишение на месечните възнаграждения и по-високата „лична“ инфлация за работещите, данъчният клин вероятно ще е значително над средния за ЕС.

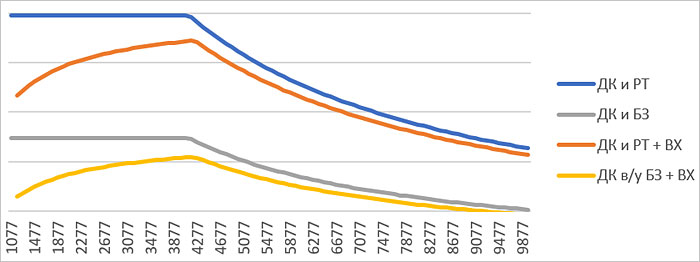

Изчислението на данъчния клин за различни нива на месечни заплати – от минималната до два пъти брутната средна заплата – показва, че при стойност на ваучерите от 150 или 200 евро се намалява чувствително данъчния клин, по-рязко при по-ниските заплати. Следната графика онагледява този ефект.

Съотношение на данъчен клин (ДК), разходи за труд, брутна заплата (БЗ) и ВХ при стойност на ваучерите 200 евро.

Източник: НСИ и изчисления на Димитър Чобанов. [9]

Затова ваучерите са ефективен, създаващ нов доход и бюджетни приходи, инструмент и на социалната политика.

Но тъй като повечето от използваните тук статистически данни са средни за страната, редно е да се отчетат ефектите от повишаването на СО и на регионално ниво.

Според последното наблюдение на работната сила от НСИ в дванадесет области и три региона за планиране към септември т.г. месечните възнаграждения на работещите са под прага от 1 000 евро. Т.е. месечното възнаграждение е под две МРЗ в диапазона на ниските възнаграждения. Това са областите, в които данъчният клин ще нарасне най-значително. И вероятно ще има допълнителни отрицателни въздействия, които засега не са предмет на нашия анализ.[10]

От гледище на отделния работник и работодател, плащането на СО ще е два пъти по-високо от 10-те процента данък върху дохода (ДД) на работещите по трудов договор. Гражданите имат възможност да видят разликите в своите данъци върху труда и на направят справка за разполагаемия си доход с отчитане на всички други данъци и да проверят личната си инфлация, като използват популярни интернет-калкулатори като www.kolkodavam.bg, изчислителя на НСИ за индивидуалната инфлация (https://www.nsi.bg/nsipic/) и други лесно достъпни помагала.

От казаното дотук е ясно, че се увеличават стимулите да не се отчитат реалните възнаграждения. Нека видим съотношението на ваучерите за храна към различни измерители на „сивата икономика“.

Системата на ваучерите за храна и „сенчестата икономика“

Поне четири досегашни изследвания доказват положителното влияние ва системата върху сивата икономика.[11]

Ако вземем съотношението на ваучерите към парите в наличност (или „кеша“) в обращение през септември 2025 г.[12] (данни на БНБ – 27 млрд. лв. от общо 141.75 млрд. в обращение или 19.05%), виждаме горната възможна граница на паричните средства на сенчестия пазар за храни и напитки. От тази гледна точка „осветляващият“ ефект на квотата на ваучерите за 2025 г. е 5.9 % от парите извън банките. С увеличаването на кеша в обращение през 2026 г., вероятно до около 15 млрд. евро, „избелващият“ ефект на ваучерите ще се свие до 2.75%.

Положителното въздействие на ваучерите върху сивата икономика е следствие на факта, че те могат да се използват само в България и само за целта, за която са издадени, при заплащане на съответния ДДС. Съответно потенциалът на „осветляване“ е равен на дела на ваучерите в обема на недекларирани сделки с храни.

Въз основа на отчетения номинален ръст на разходите за потребление на отделните домакинства през 2024 г. в сравнение с 2023 г. и през първата половина на 2025 г. в сравнение със съответния период на 2024 г., стигаме до сума на недекларираните продажби на дребно, надвишаваща 3.9 млрд. лв. (1.99 млрд. евро) през 2024 г. и обща сума на декларираните и недекларираните продажби от почти 27.6 млрд. лв. (14,1 млрд. евро). Очакваните резултати за 2025 г. са съответно: почти 4.5 млрд. лв. (2.3 млрд. евро) недекларирани продажби от общия пазарен размер от почти 31.3 млрд. лв. (15.9 млрд. евро).

По този начин е вероятно 1 от всеки 7 евро от продажбите на храни и безалкохолни напитки да не се отчита официално. Ефектът на „осветляване“ от ваучерите за храна е приблизително 1/3 от „сенчестото“ потребление на храни и напитки.

С увеличаване на обема на потреблението, намаляващият дял на ваучерите в БВП и спрямо обемите не търговията на дребно с храни и безалкохолни напитки ще ограничава тази функция на ваучерите.

Какво могат да предприемат работодателите/служителите, за да намалят данъчната тежест върху труда: ваучери за храна (ВХ)

Не много. Най-популярният, 100% законен и полезен за икономиката, начин за намаляване на тежестта на ДД на физическите лица и СО (данъчен клин и др.) върху ЕРТ е да се използва системата на ваучери за храна. Както стана дума, като използват тази система работодателите имат възможност да намалят данъчната тежест върху доходите на работещите и своите разходи за труд, връщайки през потребителския пазар средствата за това намаление обратно в икономиката и фиска.

За да се направи това, е необходимо бенефициентите-служители да имат трудов договор с работодател и всички притежатели на такъв договор с компания да получават ваучери, докато компанията намалява задълженията си за ДД и СО към Националната агенция по приходите с номиналната (парична) стойност на разпределените хранителни ваучери.

Търговците на дребно, които приемат ваучери за храна (около 10 000 магазина в цялата страна), задължително трябва да са регистрирани по ДДС. По този начин системата увеличава събираемостта на ДДС, подкрепя потреблението и разполагаемия доход и може да се използва само в България, тъй като ваучерите са средство за плащане само в България. Общото въздействие върху икономиката е положително.

Един страничен положителен ефект на ВХ е ролята им в свиването на т.н. „ДДС дупка“, т.е. на разликата между очакваните задължения и действително платените задължения по линия на този данък. В годината преди въвеждането на ВХ (2003 г.) тази дупка е 32.89% от сумата на дължимия ДДС. Оттогава до 2021 г. (поради действието на сложна плетеница от фактори – от възникването на големи търговски вериги, стокови борси, засилване на данъчна прозрачност на транспорт и логистика, общо подобряване на отчетността и пр.) ДДС дупката в България се стеснява повече от десет пъти, до 3.73%.[13] През 2022-2023 г. „дупката“ се разширява до приблизително 8%от дължимия ДДС и малко над средната стойност за ЕС. Точните данни още не са публикувани. Причините също са комплексни. Но ако сравним обема на ВХ за 2023-2025 г. с този индикатор, той „покрива“ приблизително 1/10 от „дупката“ за 2022 г.

През 2025 г. номиналната стойност на ваучерите за храна е 1.6 млрд. BGN (816 млн. евро), разпределени на 800 хиляди бенефициенти. Тази номинална стойност като част от икономиката е най-висока при въвеждането на системата за ваучери през 2004 г. – 1 % от БВП. С растежа на БВП този дял намалява: през 2024 г. той е 0.79 % от БВП.

През 2026 г. той ще спадне още повече – до 0.73 % от прогнозирания БВП. През 2028 г. той ще се доближи до рисковия икономически растеж за 2026 г. (приблизително 0.5 % от БВП).

- Общото данъчно облекчение от 0.8 млрд. евро, което помага за законно намаляване на данъчната тежест и конкуренция за работна ръка, квалифицирана и не толкова квалифицирана, през 2026 г. ще бъде само 28% по-високо от увеличените задължения за ДД и СО. Ето защо е препоръчително квотата за ваучери за храна да бъде увеличена до минимум 920 млн. евро (или, ако се се вземе за ориентир 2004 г. – 1.2 мрлд. евро), за да се запази нейния относителен дял към БВП и за да се покрият нуждите на всички работодатели и работещи, които използват системата.

- Това ще се случи в ситуация на недостиг на работна ръка в 191 сектора на икономиката, ако се вярва на доклада на Службата по заетостта на ЕС (СЕС) за недостига и излишъка на работна ръка.[14] Това са повече от един милион свободни работни места. Оценката на СЕС съвпада с проучванията за недостига на работна ръка, проведени от български бизнес асоциации и гилдии, Агенцията по заетостта и компаниите за набиране и подбор на работна ръка.

- Подобни ефекти на изтласкване са неизбежни при схемата за автоматично определяне на МРЗ и разликите в „актуализирането“ на възнаградения частния и обществения сектор, и разликите в средната заплата по региони.

- Предвид описания по-горе натиск, работодателите в частния сектор имат малко или никакво поле за маневриране и ще бъдат принудени да спестяват от данъчните си задължения незаконно или да съкращават работни места. Това е перспективата, първо, за компаниите с ниски заплати и нужди от работна ръка, близки до минималната работна заплата.

- Отделно от тези ефекти, вероятно е намаляването наполовина на съотношението между стойността на ваучерите и ДДС-дупката.

- Доказаните ползи от системата за фиксирани ставки за законно спазване на данъчните задължения неизбежно ще бъдат ограничени.

Някои заключения

- Увеличаването на СО намалява благосъстоянието (на разполагаемия доход) на средното домакинство и на човек, което ще ги накара заедно с работодателите да плащат по-малко или никакви данъци върху труда. Иначе казано: при намаляващ легален „буфер“ за оптимизиране на този вид данъци се засилват стимулите за увеличаване на дела на сивата икономика.

- Същият ефект ще има и увеличаването на други данъци върху доходите или потреблението, както и автоматичното повишаване на МРЗ и разликите по темповете на растеж на средната заплата по отрасли и области.

- Рано или късно схемата на изчисление на МРЗ ще бъде отделена от брутната средна месечна заплата. Това ще създаде правна несигурност, защото най-малко 300 плащания към държавата, общините, съдилищата, пътната полиция, наказанията, определени от наказателното право, регулаторните органи, университетите и детските градини са обвързани с МРЗ като начин на изчисление на съответните плащания.

- За работодателите-данъкоплатци разходите за единица труд се увеличават и те също са изправени пред перспективата да пестят от заплати, да укриват данъци или да наемат по-малко работници; тези, които наемат работна ръка на ниво около МП, ще бъдат принудени или да уволнят работници, или да фалират.

- Безработицата вероятно ще се увеличи. Възможно е да се изчислят различни сценарии, но към днешна дата е достатъчно да се предскаже, че това е вероятно развитие. Новите безработни ще се наредят на опашка за обезщетения за безработица.

- Ще бъде ограничена ролята на ваучерите в социалната политика: в намаляването на данъчния клин прозрачното отчитане на ДД и СО.

- Ще се намали значително положителният страничен ефект на ВХ върху ДДС-дупката.

- Производството, доходите и капацитетът за генериране на БВП на икономиката са напът да намалеят. Максималната степен на икономически растеж, която е изложена на риск за 2026 г., е равна на сумата от новите данъци върху труда (СО), наложени на 1.9 милиона служители в частния сектор, която е равна на 595 715 144.70 евро или 0.496% от прогнозирания БВП за 2026 г. (120.1 млрд. евро).

- Тези последствия от тази особеност на бюджетните закони за 2026 г. са лесно предвидими и могат да бъдат поправени без допълните отрицателни въздействия върху фиска, но с положителни за икономиката като цяло.

- Възможностите за коригиране на тази ситуация са лесни за прилагане, полезни за всички, но и несигурни. В един идеален свят те са следните:

а. Да се ограничат необоснованите увеличения на разходите в бюджета за 2026 г.

б. Да се прекратят усилията за увеличаване на СО, които не помагат дори на НОИ. [15]

в. Да се увеличат законните възможности за частния сектор да спестява от ДД и СО чрез системата за фиксирани разходи до около 1% от БВП (1.2 млрд. евро), като този критерий за обем на ВХ се запази в средносрочен план до 2028 г.

г. Междувременно да се предприемат други отдавна отлагани реформи, които увеличават натрупването на капитал в секторите, базирани на спестявания (пенсии, здравеопазване и образование), и да се намали намесата в политическите и икономическите процеси, които изискват подкупване на много „държавни управленски“ позиции в публичната администрация.

[1] Виж: https://besco.bg/bg/blog/stanovishche-otnosno-proekt-na-zakona-za-drzhavniya-byudzhet-na-republika-blgariya-za-2026-g?fbclid=IwY2xjawN-XsNleHRuA2FlbQIxMABicmlkETBiTm5HUjFGaGdaYXdLd1hVc3J0YwZhcHBfaWQQMjIyMDM5MTc4ODIwMDg5MgABHmxeenhHwUZ-N2ll45VPkAWYIl0JBv-j2OaLzBPItaSW_aYUYISli2W3Jh9t_aem_S-6o4G5vm9kHAFj2kM1uWw

[2] Виж: https://ssibg.org/%d1%81%d1%82%d0%b0%d0%bd%d0%be%d0%b2%d0%b8%d1%89%d0%b5-%d0%bd%d0%b0-%d1%81%d1%81%d0%b8-%d0%bf%d0%be-%d0%bf%d1%80%d0%be%d0%b5%d0%ba%d1%82-%d0%b7%d0%b0-%d0%b4%d1%8a%d1%80%d0%b6%d0%b0%d0%b2%d0%b5%d0%bd/

[3] Тези данни са достъпни на: https://www.nsi.bg/en/statistical-data/253/798 л

[4] Виж EUROSTAT, LCI и съответната статистика на: https://ec.europa.eu/eurostat/databrowser/view/lc_lci_lev/default/table?lang=en

[5] Данните на НСИ са тук: https://www.nsi.bg/press-release/indeks-na-razhodite-za-trud-8793

[6] Виж: https://www.nsi.bg/statistical-data/170/549 (не са посочени данни за работещите на МРЗ в сектор „държавно управление“.

[7] Виж: https://www.nsi.bg/statistical-data/179/570 .

[8] Определение на ОИСР: “съотношение между размера на данъците, плащани от средностатистическия несемеен работник (несемеен човек със 100 % от средния доход) без деца, и съответните общи разходи за труд за работодателя”.

[9] Тази стойност е приблизително равна на 4.5 дена изчистено от инфлация медианен доход насочен към потребление на човек от населението България за 2025 г. Увеличението за последните десет години е над три пъти. Данните са достъпни тук: https://ourworldindata.org/grapher/daily-median-income?tab=line&country=~BGR&mapSelect=~BGR

[10] Обща картина на положението региони, области и отрасли дава: Васил Минков. Средната заплата расте с 12% на годишна база. Капитал, 13 ноември 2025 г.: https://www.capital.bg/politika_i_ikonomika/pazar-na-truda/2025/11/13/4851800_srednata_zaplata_raste_s_12_i_dostiga_2549_lv/.

[11] Виж например обзора на старите изследвания ефектите разширяването на квотата до 2017 г. в: Стоян Панчев, Красен Станчев и Аркади Шарков. Проучване на пазара на ваучерите за храна в България. (Състояние на системата, социално-икономически въздействия и перспективи за либерализация). София, ЕКИП, Септември 2018, с. 17-24: https://ekipbg.com/wp-content/uploads/2019/02/Krasen_Stanchev_Food_Vouchers_quotas_2017_BG_EKIP_Logo_Stoyan_Arkadi-1.pdf

[12] Това не е общата сума на средствата сенчестата икономика, която включва цялостното неспазване на данъчните задължения и незаконните доходи и приходи, парите от които свободно се обслужват от банки и други финансови институции. Това е кешът, чиято сума показва само ефекта от използването на ваучери.

[13] Виж: Vat Gap in the EU: 2024 Report, Brussels, Publication Office of the EU, 2024, р. 274: https://op.europa.eu/en/publication-detail/-/publication/298d43e2-bd28-11ef-91ed-01aa75ed71a1/language-en. През 2021 г. само Ирландия, Естония, Финландия, Австрия и Швеция имат по-незначителни, но в общи линии сравними с България „ДДС дупки“.

[14] Виж: Report on labour shortages and surpluses: 2024, Luxemburg, European Labor Authority, 2025, p.16: https://www.ela.europa.eu/sites/default/files/2025-06/EURES_Report_on_labour_shortages_and_surpluses_2024.pdf .

[15] Вижте многократно препубликувания анализ на тази тема на старшия икономист от ИПИ Адриан Николов: https://ime.bg/articles/rystyt-na-osigurovkite-kato-retsepta-za-bednost-i-siva-ikonomika/ .