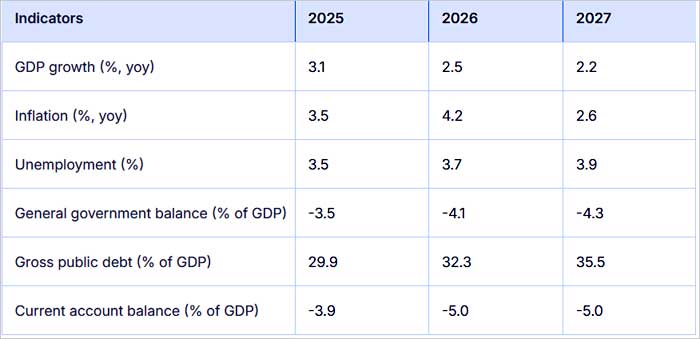

Забавяне на реалния растеж на икономиката през настоящата и следващата година и увечилаване на дефицита. Това сочи пролетната икономическа прогноза на Еврокомисията за България. Днес Брюксел разпространи очакванията си за икономиката на ЕС и на отделните държави от блока.

Забавянето на ръста на БВП ще е най-вече поради забавящия се растеж на вътрешното търсене. Очаква се ръстът на частното потребление да се забави, отразявайки по-слабото потребителско доверие и по-ниския растеж на заплатите. Прогнозира се в същото време, че публичното потребление ще продължи да подкрепя растежа на БВП, който се очаква да бъде съответно 2,5% и 2,2% през 2026 г. и 2027 г.

По-високите цени на енергията да повишат инфлацията през 2026 г., сочи още прогнозата, както и държавният дефицит да надхвърли 4% от БВП през 2026 г. и 2027 г., обусловен от социалните разходи и заплатите в публичния сектор. Очаква се съотношението дълг/БВП да достигне 35,5% до 2027 г.

Очаква се конфликтът в Близкия изток да окаже влияние върху активността през 2026 г., тъй като неблагоприятният шок от условията на търговия намалява покупателната способност на домакинствата и отслабва доверието. Конфликтът също така се очаква да намали съвкупното търсене чрез по-слаб растеж на заетостта и леко преразглеждане надолу на очаквания растеж на заплатите. Растежът на частните инвестиции постепенно ще намалява от високите нива, наблюдавани през 2025 г. Пролетната прогноза посочва, че износът трябва да се възстанови през 2026 г., като основните износители ще работят по-близо до, макар и все още под, пълния си капацитет, докато растежът на вноса се очаква да се забави поради по-ниския растеж на частните и публичните инвестиции. През 2027 г. се очаква тези тенденции да продължат, като по-нататъшното забавяне на растежа на заплатите ще окаже влияние върху частното потребление и растежа на БВП.

В сравнение с есенната прогноза на Комисията от 2025 г., растежът на вноса през 2027 г. е ревизиран надолу, отразявайки отлагането на доставките на основно отбранително оборудване за 2028 г. В резултат на това се очаква БВП да нарасне с 2,5% през 2026 г. и с 2,2% през 2027 г.

След като през 2025 година растежът на заплатите остава силен, като компенсацията на наето лице се увеличава с 10,4%. Това се обуслява от по-висок от очаквания растеж на заплатите в публичния сектор, конвергенция с подобни страни от ЕС и стегнат пазар на труда. През прогнозния хоризонт обаче се очаква ръстът на заплатите да се забави, тъй като забавянето на икономиката облекчава натиска върху заплатите в частния сектор. Фискалните ограничения и по-малките законодателни увеличения на заплатите в публичния сектор за 2026 г. ще намалят допълнително натиска върху заплащането, като се прогнозира, че ръстът на заплатите ще спадне до 5,7% през 2026 г. и 4,3% през 2027 г.

Продължаващото стеснение на пазара на труда ще поддържа натиска върху заплатите, макар и в по-малка степен, отколкото през последните години. По-високите цени на енергията водят до покачване на инфлацията през 2026 г.

Прогнозира се, че инфлацията по HICP да нарасне до 4,2% през 2026 г., главно поради по-високите цени на енергията, свързани с конфликта в Близкия изток, скорошното увеличение на цените на храните и базовите ефекти, свързани с отслабващото въздействие на спада в болничните такси през април 2025 г.

Относно дефицита, от ЕК припомнят, че през 2025-на той е достигнал 3,5%, поради липса на последователни компенсаторни мерки, както и заради по-високите разходи за подобряване на адекватността на социалните разходи и заплатите в публичния сектор, особено в сектори като отбрана и вътрешна сигурност, доведоха до постоянно увеличение на дефицита от 2022 г. насам. Към това са допринесли и инвестиционните субсидии за Българския енергиен холдинг в размер на приблизително 0,3% от БВП.

В контекста на удължителен бюджет в момента и при липса на нови приети мерки, разходите се очаква да продължат да изпреварват приходите, отчитат от ЕК. Натискът от заплатите в публичния сектор се очаква да бъде умерен, въпреки че увеличенията ще останат по-високи, отколкото в частния сектор. Въпреки това, дефицитът се очаква да се увеличи до 4,1% през 2026 г. и 4,3% през 2027 г. поради остатъчните автоматични механизми в социалните разходи и устойчивите разходи за отбрана до 2027 г.

Прогнозира се съотношението на държавния дълг към БВП да се увеличи от 29,9% през 2025 г. до 32,3% през 2026 г. и 35,5% през 2027 г., до голяма степен обусловено от първичното салдо.

За ЕС

Предвижда се по-слаба икономическа активност, тъй като конфликтът в Близкия изток предизвиква нов енергиен шок, който възобновява инфлацията и разклаща икономическите нагласи.

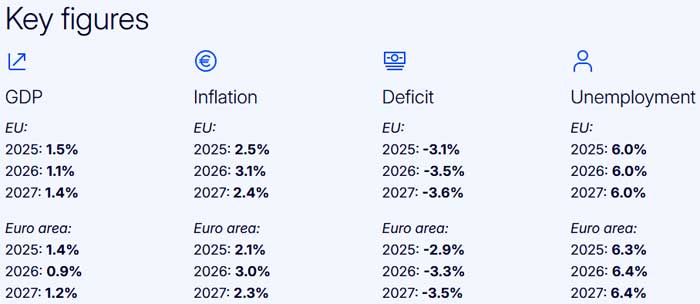

Преди края на февруари 2026 г. се очакваше икономиката на ЕС да продължи да се разраства с умерени темпове успоредно с по-нататъшен спад на инфлацията, но перспективите се промениха значително след избухването на конфликта. Инфлацията започна да се покачва няколко седмици след избухването на конфликта, предизвикан от рязкото поскъпване на енергийните суровини, а икономическата активност губи инерция. Очаква се положението леко да се подобри през 2027 г., ако напрежението на енергийните пазари намалее.

След като достигна 1,5 % през 2025 г., растежът на БВП в ЕС сега се очаква да се забави до 1,1 % през 2026 г. — преразглеждане надолу с 0,3 процентни пункта от прогнозата в икономическата прогноза от есента на 2025 г. (1,4 %). След това се очаква растежът на БВП да достигне 1,4 % през 2027 г. Прогнозите за растежа в еврозоната също са ревизирани надолу — до 0,9 % през 2026 г. и 1,2 % през 2027 г., съответно от 1,2 % и 1,4 %. Очаква се инфлацията в ЕС да достигне 3,1 % през 2026 г. — с цял процентен пункт по-висока от прогнозираната преди това — отново да намалее до 2,4 % през 2027 г. В еврозоната инфлацията също е преразгледана до 3,0 % през 2026 г. и до 2,3 % през 2027 г. в сравнение с есенните прогнози от съответно 1,9 % и 2,0 %.