Какъв е смисълът от въвеждането на минимален планетарен данък…

В българската реч „торбалан“ е бедняк, парцалан, ходи с голяма торба и събира в нея непослушните деца. В други езици етимологията на „торбалан“ идва от „човек с торба за пари“ (на английски – money-bag). През XVI век това е специален куфар за превоз на пари (обикновено в бронирани коли), но по-късно става нарицателно. В два преносни смисъла – „богат човек“ и „събирач на данъци и вземания“. В славянската традиция е известен Иван I-ви Калита, наричан още „Торбалан“. Той е основател на Московското княжество, защото с одобрението на наследниците на Чингиз Хан започва да събира данъци от тяхно име (през 1325 и 1332 г.), да откупува заробени от хановете хора и да присъединява към княжеството градове и територии, на които пред това е дал заеми, които те не могат да върнат.

Новите идеи за световна данъчна унификация, дошли през уикенда от G-7, приличат на Торбалан и в трите смисъла – на събирач на непослушни „деца“, богат човек и данъчен пъдар.

Същината на замисъла на финансовите министри от групата е да се въведе глобален минимален корпоративен данък от поне 15%. „Поне“, казват акредитирани на срещата наблюдатели, е добавка на европейските финансови министри, цитирани са тези на Великобритания и Германия.

„Оформяне на сигурно и благодатно бъдеще за всички” и „изравняване на правилата на играта за всички“ – това са двата основни аргумента в подкрепа на планираното нововъдение. Освен това има позоваване към нуждата от преодоляване на последиците от COVID-19 и „изграждането на силно, устойчиво, балансирано и приобщаващо глобално икономическо възстановяване“, както и към „трансформиращи усилия за справяне с изменението на климата и загубата на биологично разнообразие“. В срещата на 4 и 5 юни в Корнуел присъстват и ръководителите на МВФ, групата на Световната банка и ОИСР. Тя има подготвителен характер за срещата на висше правителствено равнище на държавните глави и правителствата на страните членки.

Нито благоденствие, нито изравняване на правилата на играта

Изглежда очевидно, че за онези страни и територии, където корпоративните подоходни данъци са по-ниски от поне 15%, увеличението на данъците не би довело повече инвестиции и просперитет. Основанията за това предчувствие са няколко.

Първо, корпоративните данъци са облагане на инвестиции, потребление и заплати. За това писах през 2016 година, а през 2018 г. ЕКИП излезе с цялостна концепция за тяхното премахване. (Подобно становище поддържат и много световно известни икономисти, но те не са популярни в средите на G-7 и техните гости в Корнуел.)

Дори абстрахирайки се от тази особеност на корпоративното облагане и предполагайки безпогрешна работа на правителствата, МВФ, Световната банка, ОИСР, банките за развитие и органите на Еврогрупата, със сравнително пренебрежима част от общите даначни приходи не е възможно да се финансира изпълнението на необозрими по размер задачи като икономическо възстановяване и/или „трансформиращото справяне с климата“ и предизвикателствата за флората и фауната на планетата. Това се доказва от следната таблица.

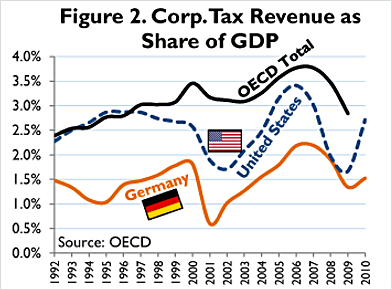

За последните тридесетина години приходите от корпоративен данък се увеличават значително (ако приемем за критерий 1% от БВП) само в Канада, но и там са под 4% от БВП. Може да се смята, че това положение не зависи съществено нито от процесите на рецесия (макар те леко да спадат), нито от реформите в данъчното облагане, които тези и други страни често предприемат.

Динамиката на приходите от този данък в България е като в G-7, ОИСР и другите „нови“ икономики на ЕС. Само в Чехия и Словакия за периода има леко увеличаване на приходите до 3.5% от БВП. Но там данъкът бе намален, опростен и оплоскостен.

Куба и много други страни събират от този източник два до три пъти повече приходи в държавните си бюджети (рекордът е 7-8% от БВП). Но това е поради малкия размер на БВП и ролята на държавните предприятия в икономиките им. Впрочем и в България корпоративният приход в бюджета е най-голям през 1996 и 1997 г. Причината – намаляването на другите приходи.

Динамиката на корпоративните приходи е успоредна не на реформите, а на бизнес циклите и някои политически развития, каквото е обединението на Германия, както се вижда от следната графика.

На трето място следва да се обърне внимание на привидно странното обстоятелство, че големи компании като Facebook и Google (а към тях вероятно ще се присъединят и много други) приветстваха съобщението от Корнуел. Това те правят въпреки пропагандираното намерение именно те да бъдат наказани чрез въвеждането на глобален минимален данък.

Обяснението е, че използвайки благодатната роля на ниските данъци и офшорните зони, тези компании биха били защитени от всички конкуренти, които тепърва ще навлизат в техните развойни поприща.

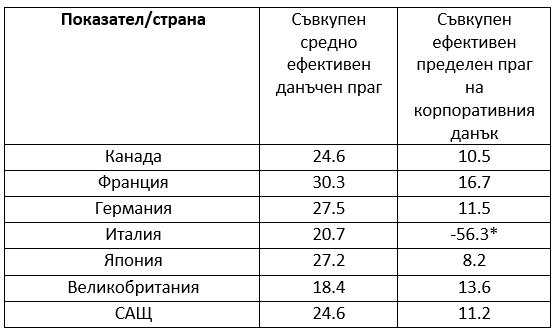

Четвърто, в самите страни от G-7, въпреки номинално високите, разнообразни и прогресивни схеми на облагане на корпоративните доходи, пределната ефективност на облагането е същата като в страни с по-прости и удобни за съобразяване данъчни системи. Всъщност, предполагам, че дори е по-ниска. Но ето какво ни казва измерването на ефективната пределна данъчна ставка за 2019 г. от ОИСР.

Глобалното неравенство се запазва

Онова, което е вярно за споменатите фирми, е вярно и за икономиките в G-7: те до една биха били защитени от конкуренция от нововъзникващи и съперничещи им икономики.

Едно нещо остава не съвсем ясно…

Ръководителите на тези страни могат спокойно да погледнат историята на своите данъчни системи и да се опитат да извлекат поука от тях. Ето какво се вижда от техния опит.

- В повечето от тях корпоративното и изобщо подоходното облагане се налага след война или с цел финансиране на война. Частично изключение е предисторията на данъчното облагане само в САЩ и Обединеното кралство.

- В тези страни подоходното прогресивно данъчно облагане се налага в относително непроменен вид след 1920 г. Тогава тези страни са средно четири пъти по-богати като БВП на човек от населението спрямо страните от Източна Европа например. И три пъти по-богати според средната стойност на този показател за света.

- Днес страните от G-7 са повече от три пъти по-богати от света, средните стойности на БВП на човек в ¾ от страните са сравними с онези от преди въвеждане на подоходното и прогресивно облагане в G-7.

- На много страни по света ще се наложи да вдигнат данъците си.

Не ми изглежда възможно планетарният минимален корпоративен данък да бъде въведен без подкупване на света и учредяване на глобални торбалани.