- Постановка

БНБ публикува данни за състоянието на платежния баланс на страната през изминалата 2025 г. Балансът съдържа обилна информация за презграничното движение на стоки, услуги и капитали. Практиката показва, че в следващата година или две ще настъпят корекции в отделните елементи на платежния баланс, но дори и в такъв вид той е достатъчно показателен.

От текущата година България е член на еврозоната, което ще облекчи значително преливането на капитали между страните.

Осигуряването на значим капиталов оборот в страната е от възлово значение за технологичното обновяване на производството като предпоставка за ускоряване на реалната конвергенция към европейските структури. Преобладаващ интерес от национално значение е интензивността на притока на чуждестранен капитал в страната, доколкото повишаването на степента на реална конвергенция на страната към европейските структури предполага и изисква съществено повишаване на производствената интеграция към европейските икономически реалности. Не по-малко важно е и изтичането на национален капитал, особено и най-вече в контекста на развитието и капитализирането на мастната икономика.

- Презгранично движение на капитали

Динамиката на презграничното движение на капитали не е устойчива. Тя се колебае, вследствие на конюнктурни особености, международни договорености, инцидентни съглашения и др.под. Това е причината, поради която по-долу се проследява агрегираното презгранично движение на капитали за последните пет години.

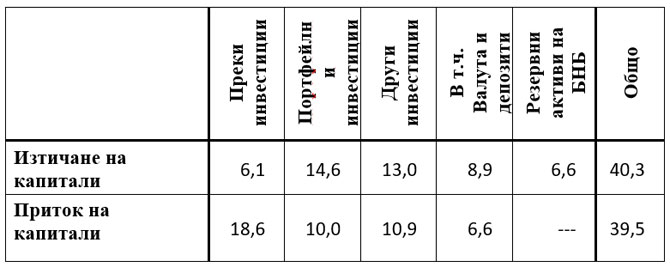

В Таблица 1 е представено презграничното движение на капитали у нас за 2021-2025 г. като цяло и по основни елементи. В нея се открояват редица особености, които заслужават внимателна оценка.

Мащабът на изтичане на местен капитал в чужбина е впечатляващ – по предварителни данни за текущата година средногодишното изтичане на местен капитал в чужбина за последните пет години (8 млрд.EUR) е близо половината от средногодишния обем на показателя „Бруто образуване на основен капитал“! При това средногодишната норма на натрупване у нас (примерно около 17-18%) е най-ниската сред сравнимите с нас страни (членове на ЕС от Централна и Източна Европа, показано детайлно в предишно изследване). Страната ни има ярко изразена необходимост от инвестиционно насищане, капитали се произвеждат, но те не се инвестират в страната, а се изнасят предимно в развитите страни от ЕС.

Поддържа се вече станалото традиция превишение на изтичането на капитали над притока на капитали. За целия петгодишен период той не е особено впечатляващ, благодарение на по-високия приток на капитали през последната година. През 2025 г. притокът на чуждестранен капитал у нас се оценява на 12,5 млрд.EUR, докато средногодишно за предходните четири години той е почти два пъти по-малък – 6,7 млрд.EUR. По-високият приток на чуждестрпанен капитал през последната година се дължи на високата емисия на национален външен дълг (т.е. значително по-висок приток на чуждестранни портфейлни инвестиции), както и на по-високия размер на чуждестранните преки инвестиции. Няма изгледи тази тенденция да се затвърди в близкото бъдеще, което предполага по-сдържан приток на чуждестранни капитали по това перо.

Логично се отчита съществена разлика в структурата на изтичането на капитали, от една страна, и на притока на капитали, от друга. Съществена част (почти половината) от притока на чуждестранен капитал у нас е по-линия на преки инвестиции, докато инвестираните национални преки инвестиции в чужбина са около 15% от общия размер на изнесения капитал. При това, преките инвестиции са най-печеливши, най-изгодни и с устойчива почелба. Има значение и видът на преките инвестиции, които за българските преки инвестиции са предимно недвижимо имущество в чужбина – не толкова като бизнес начинание, а като вложения в имоти.

Портфейлните инвестиции съставляват съществена част от местните инвестиции в чужбина (повече от 40%). Това са вложения чрез инвестиционни фондове във фондовата борса, т.е. подпомагат пасивно чуждестранни бизнес организации. Показателен е също размерът на валутните депозити на местни юридически и частни лица в чужбина (1,8 млрд.EUR средногодишно), което възбужда въпроси относно причините за подобно действие. Тук опираме до същностните характеристики на възлови държавни институции в страната, които явно или неявно съдействат за подобен вид изтичане на национален капитал в чужбина.

За интензивното изтичане на национален капитал в чужбина допринася и многогодишното действие на паричния съвет у нас. При поддържане на подценена местна валута се натрупват голям размер брутни валутни резерви, които се инвестират в чужбина при символична доходност.

- Заключение

Капиталовият парадокс на България: Бидейки най-бедната страна в ЕС страната ни е нетен износител на капитали за развитите икономики!

Масивен обем изработени в страната капитали не се инвестират в местната икономика, а се изнасят и финансират развити икономики.

Перспективата остава неясна. Членството в еврозоната премахва всякакви пречки пред свободното движение на хора, стоки и капитали и a priori е невъзможно да се постулира обръщане на утвърдената вече тенденция. Толкова повече, че практиката показва, че при определени обстоятелства подобен вид съотношения могат да продължат да действат[1].

Възможностите за противодействие на откроената негативна тенденция са по три линии:

Първо, макроикономическото управление на страната трябва да е наясно със съществуващата практика, както и за причините за нейното утвръждаване. Акумулирането и използването на наличните местни капиталови ресурси във вид на публични инвестиции би било полезно, толкова повече, че ефективното съчетание между публични и частни инвестиции е предпоставка за ускорен икономически растеж. Съществена пречка за разширяване на инвестиционната активност е лошото функциониране на институциите, които увеличават неимоверно транзакционните бизнес разходи.

Второ, банковата система в страната не функционира ефективно. Отсъства конкуренция в банковия сектор, което води до отблъскване на редовите депозитори от местните банкови услуги. Погледите следва да се насочат към качеството на банковите регулации от страна на БНБ.

Трето, ръководителите на местния бизнес не оценяват правилно състоянието на бизнес-динамиката и на бизнес-структурите. Изостава се чувствително от своевременното технологично обновяване на производството, което е фактор с дългосрочно негативно въздействие. Необходимо е и съдействие за подобряване на функционирането на местната фондова борса, която да привлече свободните капиталови ресурси.

[1] Минасян, Г. (2025). Конвергентна икономика. Изд. „Изток-запад“, 216 стр., ISBN 978-619-01-1380-5;