- Постановка

Наскоро Националният статистически институт (НСИ) и Eurostat публикуваха предварителни данни за БВП за второто тримесечие на текущата година. Окончателните данни внасят определени корекции върху предварителните, доуточняват ги, но наредбата и очертаните съответствия се съхраняват. Това дава основание за анализиране на разполагаемата информация и открояване на формиращи се тенденции и съотношения.

Проследява се краткосрочната икономическа динамика на страни от нашето обкръжение, по-точно тези страни, които преди 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ, а по-късно се включиха към ЕС. Това са общо 9 страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия). От гледна точка на предстоящото включване на страната ни към еврозоната заслужава внимание съпоставката на краткосрочната икономическа динамика за държави от изброената по-горе група, които вече са в еврозоната, от една страна, и за тези, които все още са в дерогация, от друга.

С оглед открояване на възлови въздействия и ефекти е възприето групиране на отделни страни и представяне на усреднени за групата показатели. Общите групови показатели се оценяват чрез непретеглено средноаритметично усредняване. Те оформят определена наредба, която заслужава да бъде оценявана. Претеглянето с конкретни тегла въз основа на допълнителни показатели по страни (например големина) ще внесе определена промяна в груповите показатели, но, както практиката показва, общата наредба и принципни съотношения се съхраняват.

Използваната първична информация е изцяло от официални източници (НСИ и Eurostat).

- Междустранова съпоставка

Темповете на прираст на БВП за първите две тримесечия на текущата година за страната ни са впечатляващи – през първото тримесечие на 2025 г. темпът на прираст на БВП спрямо първото тримесечие на 2024 г. се оценява на 3,3%, а през второто – на 3,4%. Тази икономическа динамика е сред най-високите в ЕС за първото полугодие на текущата година. По-специално, през първото тримесечие България е на четвърта позиция в ЕС (след Ирландия, Малта и Полша), а през второто тримесечие – на втора позиция (след Ирландия).

Логично следва въпросът за отрасловата структура на показаната динамика.

В статистиката на НСИ за БВП по производствения метод се разграничават 10 отрасъла, които формират структурата на Брутната добавена стойност (БДС).

Самостоятелна позиция заема агрегата „Селско, горско и рибно стопанство“ (условно наричан по-долу „Селско стопанство“). Отделна позиция заема мащабен агрегат, който обединява разнообразни промишлени производства (условно наричан по-долу „Промишленост“). Самостоятелна позиция е отделена за „Строителство“. Останалите седем отрасъла са деноминации на различни по характер услуги (те са обединени в една позиция, наричана по-долу „Услуги“).

Първите два отраслови агрегата представят по същество производството на материални продукти за потребление и инвестиции. За целите на обобщено представяне те са групирани в един общ отрасъл.

Най-грубата отраслова структура се представя от три отрасъла: (1) Производство на материални блага (селско стопанство и промишленост); (2) Строителство; (3) Услуги.

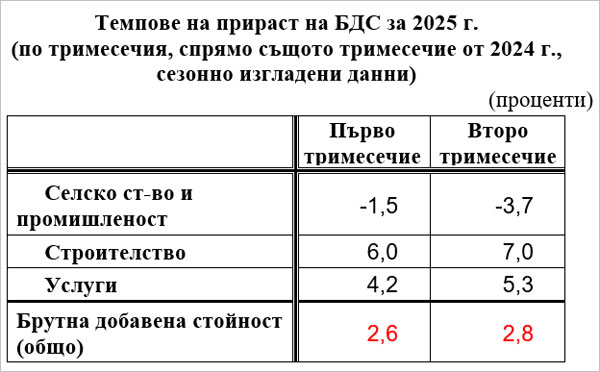

В Таблица 1 са представени темповете на прираст на БДС за първите две тримесечия на текущата година.

Водещ отраслов агрегат в икономическата динамика през първото полугодие на 2025 г. е „Строителство“, който се оформя като сфера за инвестиране и пране на пари от голяма част от населението. Развитието на „Услуги“ също допринася за наблюдавания растеж на БДС.

Неблагоприятно е свиването на т.нар. реално производство, което се свързва с подтиснатата цялостна инвестиционна активност. Динамиката на реалното производство спада, но изпреварващият прираст на цените в сектора поддържа текущата номинална структура на БДС. Този факт кореспондира с ефекта на Баласа-Самуелсън (както и със Закона за единната цена)[1], в съответствие с който тенденцията на изравняване на цените на търгуемите стоки (реално материално производство) сред конкуриращи се и коопериращи се икономики е по-ярко изразена в сравнение с цените на нетъргуемите стоки (услуги).

Като цяло номиналната структура на БДС по посочените три отраслови агрегата е относително устойчива във времето. Максимално е участието на „Услуги“, който заема около 70% от БДС. Секторът „Услуги“ не би могъл да увеличава повече своето номинално участие в структурата на БДС, доколкото ще се нарушат основни междуотраслови пропорции.

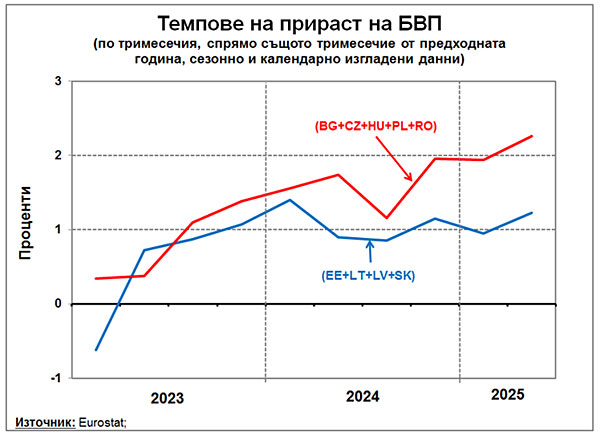

Заслужава внимание икономическата динамика в краткосрочен план за съпоставими с България страни, които са членки на еврозоната (Естония, Латвия, Литва и Словакия) и такива, които са в дерогация (България, Полша, Румъния, Унгария и Чехия, Фигура 1). Ясно се откроява изпреварващата краткосрочна икономическа динамика за страните в дерогация в сравнение със страните-членки на еврозоната. Без да се преувеличава, този факт сам по себе си заслужава осмисляне. Оперирането извън еврозоната предоставя определена свобода на макроикономическото управление, която би могла да се използва за поддържане на по-бърз икономически растеж. Това обяснява донякъде въздържането на голямата част от страните в дерогация от прибързано включване към еврозоната.

- Заключение

На пръв поглед краткосрочната икономическа динамика на страната ни към настоящия момент изглежда удовлетворителна и приемлива, но навлизането в дълбочина откроява особености, които не е редно да се недоглеждат от макроикономическото управление. Преди всичко страда инвестиционната активност в страната. България има нужда от основно технологично обновление на производството, което може да стане при обединяване на наличните инвестиционни възможности и ресурси, които не са малки и не са малко. Неприятният ефект при активиране на банковата кредитна дейност е ускоряване на ценовата динамика (така, както предписват и каноните на икономическата наука), съществено противодействие на което към настоящия момент не се очертава.

Държавният бюджет следва да предприеме ефективни действия както с преразпределение на натрупващите се финансови излишъци, така и чрез целенасочено активиране на своята собствена капиталова програма.

Позитивни ефекти обаче не могат да се очакват при некачествено функциониращи институции на национално равнище.