- Постановка

Дебатът в страната относно включването ни към еврозоната от началото на 2026 г. се разгорещява. Позициите се поляризират, което може да се приеме и като нормално, доколкото се касае за решение от дългосрочна важност за страната ни, т.е. за нашия и за нашите наследници живот.

Включването на страната ни в еврозоната има различни измерения. Това, което се следи от т.нар. Маастрихтски критерии, е степента на монетарна конвергенция на страните-кандидатки. Паралелно с монетарната конвергенция немаловажен критерий е степента на реална конвергенция. През 80-те години на миналия век, когато се дискутират критериите за включване към еврозоната, надделяват т.нар. монетаристи. По това време членки на ЕС са изключително страни от Западна Европа, които са сравними и съпоставими по степен на икономическо развитие, поради което на преден план се открояват монетарните критерии за конвергенция. Включването на страни от Централна и Източна Европа през 90-те години на миналия век промени финансово-икономическата конфигурация на страните-членки на ЕС, поради икономическата изостаналост на нововключилите се страни.

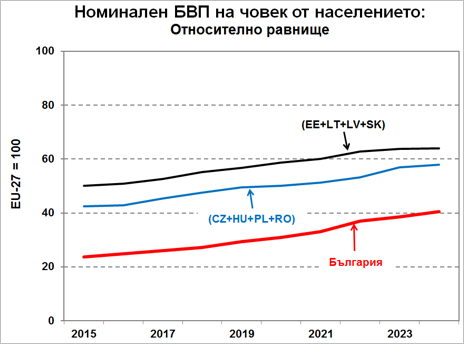

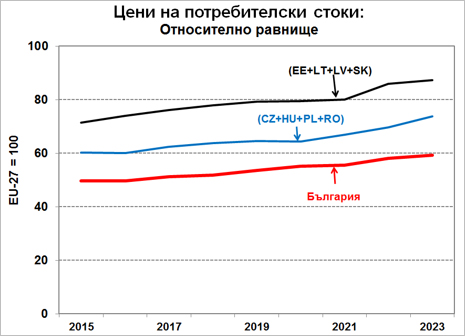

Основни показатели на степента на реална конвергенция са номиналното равнище на БВП на човек от населението и съпоставимото вътрешно ценово равнище.

Реалната конвергенция предполага достигане на приемлива степен на междустранова сравнимост и съпоставимост по линия на посочените два макроикономически показателя. При съществени различия може да се задейства своеобразен гравитационен импулс с неблагоприятно изтичане на материални и трудови ресурси от по-слабо развитите страни към по-силно развитите икономики.

В настоящата бележка се прави преглед на процеса на реална конвергенция на съпоставимите с нас страни. Това сме общо 9 страни, четири от които са вече членки на еврозоната (Естония, Латвия, Литва и Словакия – EE, LT, LV, SK) и четири (без България) са все още в дерогация без предначертан времеви срок за включване в еврозоната (Полша, Румъния, Унгария и Чехия – PL, RO, HU, CZ).

Всички данни са снети от Eurostat.

- Динамика на реалната конвергенция

На Фигура 1 е представено относителното изменение на номиналния БВП на човек от населението за деветте страни, а на Фигура 2 – относителното изменение на вътрешното страново равнище на потребителските цени, за периода след 2015 г. През този период всички четири страни (EE, LT, LV, SK) са вече членки на еврозоната.

Разграничението по групи страни е направено с оглед на открояване на съществени особености между страните-членки на еврозоната, от една страна, и тези в дерогация, от друга. Агрегираните оценки при двете групи страни са пресметнати чрез непретеглено усредняване. Тенденцията на изменения при двете групи страни и България е една и съща, но динамиката се извършва на различни етажи.

И при двата показателя се открояват страните, които вече са членки на еврозоната. Тяхното включване към еврозоната е направено при съобразяване със степента на реална конвергенция (наред със степента на монетарна конвергенция). И по двата показателя те заемат изпреварваща позиция спрямо страните в дерогация.

Към края на периода четирите страни в дерогация вече са достигнали стартовите равнища при включване в еврозоната на първата група страни, но все още не проявяват желание за включване към еврозоната. Причините могат да се свържат най-вече с мащабите на страните в двете групи. Докато в първата група страни (EE, LT, LV, SK) населението се оценява средно на под 3 млн.души за страна, то във втората група страни (CZ, HU, PL, RO) населението е средно близо по 20 млн.души! Малките страни са по-мобилни и по-бързо могат да се приспособят към променящите се условия, а и помощите за тези страни са по-достъпни, докато големите страни са по-инертни, недостатъчно мобилни и изискват значително по-висока и съществена подкрепа при необходимост. В големите страни и овладяването на обществените настроения е значително по-трудно.

Тенденциите са явни, а и скоростите на движение са относилно близки. Дистанциите се запазват. Все пак страните в дерогация съумяват да се справят по-добре в кризисни ситуации. Така например прирастът на БВП общо за последните четири години (2020-2024) за страните в дерогация (CZ, HU, PL, RO и България) се оценява средно на 13,3%, докато за страните-членки на еврозоната (EE, LT, LV, SK) тя е 9,6%, т.е. петте страни в дерогация съумяват да постигнат средни темпове на икономически растеж за кризисния период с почти две пети по-високи от тези в еврозоната! Обяснението е в по-големите възможности и в инструментите, които страните в дерогация притежават за регулиране на икономическата динамика в сравнение с тези, които вече са членки на еврозоната.

Има преливане на ефекти и тя е по-чувствителна при страните-членки на еврозоната, доколкото при тях не съществуват видими и невидими ограничения за действието на принципа на скачените съдове. Отчетливо се забелязва тази особеност при относителните ценови равнища. За оценявания период 2015-2023 г. (2023 г. са последните данни на Eurostat за ценовите равнища към момента) ценовото равнище в страните-членки на еврозоната се е повишило с 15,9 процентни пункта спрямо средното ценово равнище в ЕС, докато при страните в дерогация същият прираст е 12,7 процентни пункта!

На България например, са необходими 8 години за повишаване на относителното вътрешно ценово равнище с близо 10 процентни пункта, а тя ще трябва да постигне прираст от нови поне 15 процентни пункта. При фиксиран валутен курс в следващите 10-15 години вътрешната инфлация у нас вероятно ще превишава тази в еврозоната ежегодно с близо два процентни пункта, отчитайки също действието на ефекта на повишаващите се усилия за натягане на пружината.

- Заключение

Членството в еврозоната поставя всички страни-членки в съпоставими позиции независимо от степента на реална конвергенция. Това създава неминуемо вътрешно социално-икономическо напрежение в страни, които изостават в икономическото си развитие. Сравненията стават много по-непосредствени и по-преки, а изоставането се възприема по-болезнено от населението. Толкова повече в страни, в които социално-икономическото разслоение е особено високо, какъвто е случаят с нашата страна.

Преливането на ценовите ефекти на принципа на скачените съдове увлича и прираста на доходите. Те и сега нарастват изпреварващо (при това чувствително) спрямо производителността на труда, а при по-пряка съпоставка различията ще се възприемат особено негативно. Това ще създаде трудности в предприятията и те ще трябва да се справят със загубата на конкурентоспособност, т.е. икономическите трудности при непремерено включване към еврозоната не са за пренебрегване.

Илюзия е преценката, че включването в еврозоната ще отдалечи страната ни едва ли не автоматично, решително и окончателно от руско влияние и въздействия. Показателно е, че Словакия, която е най-голямата страна-членка на еврозоната от ЦИЕ (5,4 млн.души) и е с голям стаж в еврозоната (от 2009 г.), избра за свой президент явно ориентиран произточен кандидат. При това Словакия има всички основания да е анти руски настроена предвид инвазията на руски танкове през 1968 г.

Решителен е не сам по себе си актът на включване в еврозоната, а преобладаващите и доминиращи настроения в населението, които са следствие от наслоени през годините модели на поведение и манталитет и които изискват и предполагат целенасочени и трайни образователни и възпитателни въздействия, както и (задължително!) продължителен процес на ефективна реална конвергенция.