- Постановка

Търговските банки (ТБ) са основен елемент от икономическата система на държавата. Чрез пренасочването на финансови ресурси те съдействат за икономическия просперитет на обществото. Същевременно не една и две от икономическите кризи в световен план са възниквали от недобрата регулация на банковата дейност. Както и в немалко други икономически дейности в една пазарна икономика и при търговското банкиране е въпрос на наука и на изкуство намирането на удачния баланс между свободата на избора и поемането на инвестиционен риск, от една страна, и регулацията в интерес на обществения социално-икономически прогрес, от друга.

Данните за предхождащата година вече са компилирани, което е добър повод за оценка на процесите в търговското банкиране у нас. Използваната по-долу информация е изключително от БНБ.

- Финансови резултати от търговското банкиране

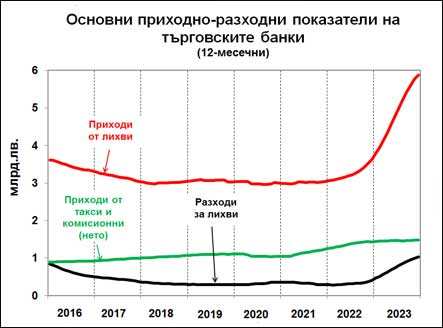

На Фигура 1 е представена динамиката на текущата печалба на ТБ, съпоставена с наблюдавания прираст на цените (инфлация).

Крайните резултати от търговското банкиране у нас за последните десетина години са впечатляващи. Средногодишният темп на прираст на текущата печалба на ТБ за 2010-2023 г. е 14%, при примерно два пъти по-нисък средногодишен темп на прираст на БВП (около 7%) и 4,7% средногодишен прираст на инвестиционния показател „Бруто образуване на основен капитал“ (БООК, всички показатели по текущи цени)!

Реалният темп на прираст на печалбата на ТБ е също впечатляващ, тъй като през преобладаващите години на периода местната инфлация е на пределно ниско равнище и едва през последните няколко години се извиси до и над десетина процента. Показателно е, че в годината на Covid-19 (2020) печалбата се намалява драстично, но в следващите няколко години ТБ съумяват да компенсират предоволно фиксираното намаление.

Инфлационните процеси през последните няколко години се използват от мениджмента на ТБ за значителен прираст на приходите от лихви, както и на приходите от такси и комисионни, за сметка на сдържания, почти символичен прираст на разходите за лихви (Фигура 2). Тази динамика подхранва експоненциалния прираст на печалбата.

- Аналитична оценка

Видимо в търговското банкиране протичат процеси, които е редно да бъдат осмислени. Логичен е въпросът как ТБ са успели да поддържат наблюдавания ускорен марш в години на немалка несигурност. Отделни фактори не подсказват съществена промяна в условията за банкиране, които да оправдават значителния прираст на отчетените печалби.

Първо, кредитният риск на страната намалява в съответствие с международните кредитни рейтингови организации. Дългосрочният кредитен рейтинг на S&P Global Ratings за България (местна валута) е ВВ+ към 12.12.2014 г., повишава се на инвестиционен кредит ВВВ- (01.12.2017 г.) и по-късно на ВВВ (29.11.2019 г.) и е непроменен до края на 2023 г. Подобреният кредитен рейтинг на страната предполага по-нисък кредитен риск, респективно по-ниски лихвени проценти. Реалността обаче е по-различна.

Второ, кредитната активност през последните години е относително висока, но нейната оценка е нееднозначна. През последните пет години например (2019-2023 г.) кредитите нарастват средногодишно с 10,6%, но нормата на натрупване (оценена като съотношение между БООК и БВП) намалява от 18,8% през 2018 г. на 17,1% през 2022 г. Проблематично е как България може да намали икономическата дистанция със средноевропейското равнище при такава ниска (една от най-ниските в ЕС) норма на натрупване. При това лъвският пай от кредитите се разпределят в краткосрочен план, а не покриват дългосрочна перспектива. Показателно е, че в края на оценявания период средната лихва по краткосрочни кредити (нов бизнес) превишава 8%, докато същата лихва за дългосрочни кредити е около и под 5%! При условие, че инфлацията в края на годината спадна до под 5%! Подобно съотношение подсказва, че ТБ кредитират нискорискови краткосрочни кредити (използвани предимно за оборотни средства) с високи лихвени проценти за сметка на по-рисковите дългосрочни кредити, които остават недофинансирани.

Трето, в търсене на решение за понижаване на темповете на растеж на кредита, което според БНБ би допринесло за намаляване на кредитния риск в банковата система, БНБ повиши нормата на задължителни минимални резерви на ТБ до 12%. Съответната норма на Европейската централна банка е 1%!

Ефектът от тази мярка може да се оцени като символичен.

ТБ пречупват по своему конкретната регулация на БНБ. Статистиката на БНБ показва, че към края на месеца ТБ внасят в БНБ необходимите суми и буквално в следващия ден ги изтеглят. Така например към края на 2023 г. резервите на ТБ в БНБ се оценяват на близо 30 млрд.лв., а на 5-ти януари те са вече около 17 млрд.лв. Тази изтеглена парична маса от ТБ не се използва за кредитиране, а се изнася директно в чужбина. На местния паричен пазар се поддържат високите лихвени проценти.

- Възможно обяснение

Остава открит въпросът за механизма, в съответствие с който ТБ съумяват да осигуряват високите си печалби.

Логичният извод води до отсъствието на реално действаща конкуренция между ТБ.

БНБ е институцията, която е длъжна да осигурява конкуренция между ТБ. Тя е и институцията, която следва да отговори на въпроса дали и доколко може да се приеме за нормално при натиск за включване на страната към еврозоната до края на годината различията в размерите на изискуемите резерви у нас, от една страна, и в еврозоната, от друга, да са толкова драстични. Както и как би се отразило в монетарен план рязкото намаление на резервите от 12% на 1% в рамките на следващите десетина месеца? Най-вероятното следствие би било ускоряване на изтичането на български капитали в чужбина, което едва ли е позитив на включването на страната в еврозоната.

- Заключение

Включването на страната в еврозоната има различни проявления и ефекти. Икономиката следва да се наблюдава и оценява внимателно и непрекъснато с оглед на установяване на тенденции, които биха имали непремерени въздействия върху социално-икономическата устойчивост. Различните институции в страната носят отговорност за правилна и адекватна преценка.

БНБ е висшестояща монетарна институция. Към настоящия момент тя проявява своеобразна пасивност по отношение на включването на страната към еврозоната. Тя се опитва много повече да приглася на правителствения макроикономически елит, отколкото да се ангажира със своя собствена отговорна позиция.

Приведените в настоящата бележка въпроси са част от проблемите, по които БНБ е длъжна да изразява своя собствена отговорна позиция. Те не са единствените. Прекомерно висок е например дълът на левовата съставка в депозитите и кредитите, което не хармонира с включване в еврозоната в краткосрочен план. Остава открит и един основен въпрос за пазарната оценка на местната валута.

Редно е БНБ да напусне удобната си позиция на невзрачен и сенчест поддръжник на официални постановки.