- Постановка

Официалната финансово-икономическа статистика както у нас, така и в ЕС, следи регулярно презграничното движение на капитали. Отчетите са по две линии: (1) Презгранични капиталови потоци. Този вид статистика се съдържа в платежния баланс; (2) Общ обем (фонд) на презгранично инвестирани капитали. Този вид статистика се съдържа в таблиците за Международна инвестиционна позиция (МИП).

И двете статистики имат своята познавателна стойност. Редно е макроикономическото управление да оценява съдържателно презграничното движение на капитали, да проследява тяхното въздействие и да проектира евентуалните последствия най-вече върху развитието на националните финансово-икономически процеси.

В настоящата бележка се проследява и анализира динамиката на чуждестранните активи (акумулирани местни инвестиции в чужбина), от една страна, и на натрупани чуждестранни пасиви (различни капитали с чуждестранен произход в страната), от друга. Тази информация се съдържа в МИП. Нетната МИП се изчислява като разлика между чуждестранните активи (със знак „плюс“) и чуждестранните пасиви (със знак „минус“).

За междустранова сравнимост нетната МИП се съотнася с равнището на БВП.

От 2010 г. насам Европейската централна банка формира препоръка за отделните страни-членки на ЕС за спазване на определено равнище на нетната МИП с оглед на предотвратяване на макроикономически дисбаланс. Към настоящия момент критерият е: Съотношението между нетната МИП, от една страна, и БВП, от друга, да не е по-малко от минус 35%.

Допуска се и се предполага, че сумарният относителен размер на националните капитали, инвестирани в чужбина, ще е по-нисък от относителния размер на чуждестранните капитали, инвестирани в страната, но в определена граница, т.е. не прекалено ниски. Подразбира се, че при по-слабите икономики относителната величина на нетния МИП спрямо БВП ще е отрицателна величина, докато при по-развитите и по-силни икономики ще се наблюдава активно инвестиране в чужбина, т.е. относителният размер на нетната МИП може да бъде и ще бъде позитивна величина. Поставената долна граница предполага, че прекалено голямата зависимост на страната от чуждестранни инвестиции я поставя в рискова ситуация, т.е. съществува риск от загуба на част от суверенитета при приемането на макроикономически решения.

Използваната първична статистика е изцяло от Eurostat. С оглед на междустранов анализ и съпоставка се привежда информация за сравними с България страни, които са членки на ЕС. Те са две групи страни: първо, членки на еврозоната (Естония, Латвия, Литва и Словакия) и второ, страни в дерогация (Полша, Румъния, Унгария и Чехия).

С оглед на открояване на възлови особености се привежда усреднена статистика за двете групи при използване на непретеглено средноаритметично усредняване.

- Задгранични капиталови фондове

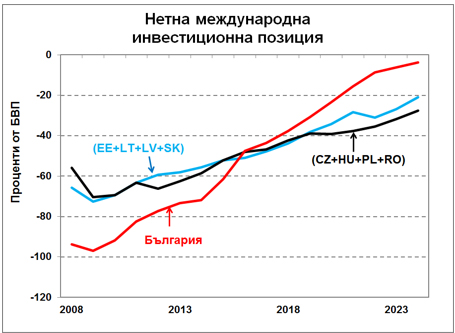

Показателни са измененията в нетната МИП за България и за посочените по-горе групи страни за последната декада и половина (Фигура 1).

Непосредствено след тежко изживяната финансово-икономическа криза през 2007-2008 г. чуждестранните инвестиции у нас доминират над инвестираните местни капитали извън страната. През 2008 г. общата величина на чуждестранните инвестиции в България се оценява на 57 млрд.EUR, докато българските инвестиции в чужбина са 22 млрд.EUR, а БВП е 37 млрд.EUR.

След 2008 г. започва активната инвазия на български капитали в чужбина, като към края на разглеждания период (2024 г.) обемът им достига 96 млрд.EUR, т.е. бележи средногодишен прираст от 9,7%! Същевременно притокът на чуждестранен капитал в страната е значително по-сдържан – едва 3,6% средногодишно. За същия период номиналният БВП бележи прираст от 6,6% средногодишно. Основен двигател за прираста на номиналния БВП са услугите, чийто дял в Брутната добавена стойност расте от 63% през 2008 г. на 72% през 2024 г.

Съпоставката със сравнимите с нас страни-членки на ЕС (Фигура 1) показва значително по-спокойна динамика на нетния МИП при тях. В тези страни като цяло притокът на чуждестранен капитал е по-интензивен, а презграничното изтичане на национален капитал – по сдържано.

В началото на периода се променя системата на данъчно облагане у нас. В края на 2008 г. Народното събрание прие въвеждането на 10-процентен плосък данък, който влезе в сила от следващата година. Идеята на данъчната промяна бе капиталистите (собственици на производствени мощности) да разполагат с по-високи печалби, които (се предполагаше) ще се върнат в икономиката във вид на нови инвестиции. Тези очаквания не се потвърдиха. Нормата на натрупване у нас спадна от близо 23% в началото на периода до около 17% в края на периода и се утвърди като най-ниска за разглежданите страни, а социалното разслоение (измервано с коефициента на Джини) се установи най-високо за ЕС.

За наблюдаваната динамика у нас на Фигура 1 съдейства също и действието на паричния съвет .

- Заключение

България е най-бедната страна в ЕС (измерено с номинален БВП на човек от населението). Същевременно се оказва, че България систематично предпочита да финансира икономическия растеж в развитите страни (чрез изпреварващ износ на капитали), вместо да подпомага развитието на собствената си икономика.

Включването на страната ни в еврозоната ще премахне всякакви пречки и ограничения за свободно презгранично движение на капитали. В такъв случай се появява риск за интензифициране на негативното за страната ни презгранично движение на капитали, отколкото за неговото подтискане.

Макроикономическото управление следва да е наясно с подобен вид риск и да се стреми да го предотврати. Държавата може да въздейства позитивно върху протичащите процеси чрез, първо, повишаване на качеството и ефективността на действие на националните институции, второ, мобилизация на свободни финансови ресурси, активиране изграждането на инфраструктурни проекти, подпомагане на местната инвестиционната политика, трето, поддържане на ефективна данъчна политика.