- Постановка

Монетарната икономическа теория се основава на връзката между количеството пари и произведения реален продукт. Количествената теория на парите постулира пряко въздействие на парите в обращение (автономен управленски фактор) върху прираста на БВП, от една страна, и върху равнището на цените, от друга. Описаната връзка се опосредства чрез скоростта на парично обращение (СПО). При постоянна СПО темпът на прираст на парите в обращение се разлага на темп на прираст на цените (инфлация) и на темп на прираст на реалния БВП.

Опосредстващият елемент в приведената по-горе връзка (СПО) в определени моменти може да се включи в играта като равностоен играч. СПО се предопределя от преценките, очакванията и настроенията на населението и икономическите агенти. Идеалният случай, който пасва най-добре на предпоставките и изводите на монетаризма, е при постоянна СПО. При високи инфлационни очаквания обаче се появяват т.нар. горещи пари – населението се стреми да изразходва наличните си пари поради опасност от тяхното съществено обезценяване и СПО нараства паралелно на инфлацията. Обратно, когато съществува известно инфлационно спокойствие, но непосредственото бъдеще се определя като икономически несигурно, както и когато инвестиционната активност е свита, тогава СПО намалява, парите се въртят по-бавно, населението се стреми да осигури „бели пари за черни дни“, а инвеститорите се насочват към алтернативна инвестиционна активност. Тогава в населението се натрупват парични запаси, които подтискат икономическия растеж.

Монетарната политика следва да отчита и да се съобразява с особеностите на икономическата конюнктура. Важно е да се знае, че тя дава асиметрични ефекти – положителните последствия от “правилната” монетарна политика се разпространяват бавно, докато негативните последствия от погрешна монетарна политика се проявяват бързо и в големи мащаби. Съществена е също спецификата на конкретната икономика –наличието на нерегламентирани икономически въздействия и зависимости изкривяват предписаните и очаквани управленски монетарни ефекти.

В условията на действащ паричен съвет БНБ няма правото и възможността да упражнява целенасочена монетарна политика. Това обаче не означава, че българската икономика не чувства и не абсорбира различни по характер монетарни въздействия. Българската икономика консумира, първо, ефектите от монетарната политика на Европейската централна банка (ЕЦБ); второ, банковите регулации на БНБ също въздействат върху паричното обращение; и трето, в съответствие със своите собствени преценки местното население и икономическите агенти възприемат определено поведение, което въздейства на параметрите на ендогенната междувалутна трансформация и предопределя спецификата на вътрешното парично обращение.

Проследяването и анализът на особеностите на въздействието на паричното обращение върху възлови параметри на икономическото състояние дава полезна информация за осмисляне на икономическите поведенчески аспекти на местното население и коригиране на отделни елементи на макроикономическата политика.

2. Българската реалност

Ефективността на монетарните въздействия предполага действието на установени и устойчиви пазарни взаимоотношения. Икономическата ситуация в България в първите 15-тина години след революционния политически преход от края на 80-те години на миналия век не предполага наличието на стабилно действаща пазарна икономика. Това е причината, поради която резултатите от прилаганата монетарна политика в този период са хаотични, трудно предвидими и изродени. Едва в последните десетина години може да се говори за относително стабилни пазарни взаимоотношения в страната и този период позволява извършването на конкретни монетарни оценки.

Влиянието на монетарните въздействия се определя при проследяване на: (1) динамиката на парите в обращение, които фигурират като информация в пасива на баланса на управление „Емисионно“ на БНБ; (2) темповете на реален прираст на БВП по информация на Националния статистически институт; (3) дефлатора на БВП (разчетна величина) като измерител на ценовата динамика. Промяната в СПО се пресмята като резултативен елемент.

За периода 2008-2021 г. се очертават три възлови години у нас в монетарен контекст.

2009 г.: След кризата от 2008 г. парите в обращение у нас намаляват (за пръв и единствен път след 1995 г.!) с повече от 12% и то се свързва с реалното свиване на БВП (с 3,3%). Населението е шокирано и объркано от неочакваното развитие на икономическите процеси, страната е в първите години от включването си към ЕС, а икономическата катастрофа от преди десетина години е все още свежа. Очакванията са свързани с цялостна стагнация и обезценяване на стойности, което обяснява чувствителния прираст на СПО (с 13%), т.е. населението се стреми да не задържа и да изразходва натрупани парични запаси. Подобно поведение обяснява наблюдавания през годината прираст на цените като комбинация от свито предлагане и активирано търсене.

2014 г.: Кризата в КТБ оставя отпечатък върху протичането на монетарните процеси. Страната вече се чувства като относително равностоен член на ЕС, което придава определена валутна и икономическа сигурност. Петнадесетте години действие на паричния съвет с фиксирана местна валута към евро внася валутно спокойствие. Вероятно това е причината за чувствително намаление на СПО (с 11%), т.е. населението и икономическите агенти оценяват, че е по-добре да акумулират заработената и припечелена местна валута, отколкото да заиграват с потребление и/или инвестиции. Толкова повече, че започва да се чувства известна банкова несигурност и стагнираща се инвестиционна среда, свързана с некачествено функциониране на възлови социално-правно-икономически институции.

2020 г.: Неочакваното и парализиращо въздействие на Covid-19 внася несигурност в монетарните процеси. Резултатът се материализира в намаляване на СПО (с 11%), като реакция към неустановеното развитите на процесите. Отново заработва феномена за запазване на „бели пари за черни дни“.

Относително равновесие на монетарните въздействия се установява през 2015-2019 г. За тези пет години парите в обращение нарастват средногодишно с 10,5% и този прираст обслужва средногодишното реално нарастване на БВП с 3,2%, при ежегоден прираст на дефлатора на БВП (инфлация) с 4,1% и намаляване на СПО средногодишно с 3,2%. За този период не се наблюдават съществени промени в монетарните въздействия, но заслужва да се отбележи, че едва 30% от прираста на парите в обращение се свързва с реалния прираст на БВП.

3. Междустранова съпоставимост

Монетарните процеси у нас през последните 5-7 години се развиват паралелно на тези в еврозоната. Пандемията Covid-19 въздейства сравнимо както у нас, така и в еврозоната. Парите в обращение през 2020 г. в еврозоната нарастват с 11% (при по-малко от два пъти средногодишен темп на прираст през предходните пет години), но реалният БВП намалява с 6,4%, а дефлаторът на БВП (инфлация) е в рамките на официалните предписания на ЕЦБ (1,7%). Лъвският пай на прираста на парите в обращение обслужва чувствителното забавяне на СПО (с 15,7%)!

Има съществена разлика в структурата на забавянето на СПО в България, от една страна, и в еврозоната, от друга. Намаляването на СПО в еврозоната води до задържане на по-голяма евро-валута в населението и икономическите агенти. Съществена част от тази номинална парична маса напуска директно еврозоната основно във вид на преки инвестиции в чужбина. В България презграничното движение на капитали не може да се извършва в левове, а се извършва предимно в евро. Необходимата валутна трансформация предполага връщане на част от притежаваните от населението левове обратно в БНБ, което не се забелязва. Има основания да се предполага, че значителна маса от притежаваните левови резерви се поддържат в частни сейфове извън банките (поради ниските лихви), или се използват в т.нар. сенчеста икономика.

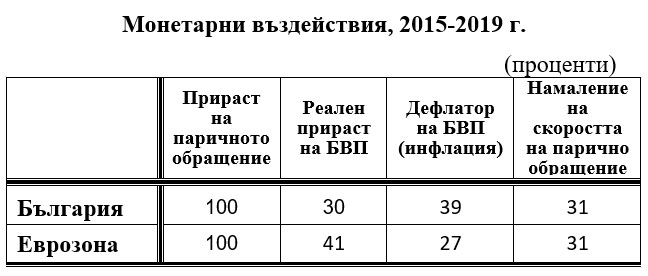

Заслужават внимание различията в монетарните въздействия през 2015-2019 г. (Таблица 1). Намалението на СПО както в България, така и в еврозоната, е сравнимо. Съществено е разпределението на ефекта от прираста на паричното обращение върху реалния прираст на БВП, от една страна, и върху прираста на цените (дефлатора на БВП, респ. инфлацията). Съотношенията в България и еврозоната са огледално противоположни – съществената част от монетарните въздействия в еврозоната се отразяват върху реалния прираст на БВП, докато в България отраженията са върху ценовия прираст. Инвеститорите в еврозоната консумират основната част от прираста на парично обращение, докато у нас ефектът се отразява главно върху прираста на цените. Ако се елиминира прирастът на СПО, то в еврозоната примерно две трети от монетарните въздействия на ЕЦБ рефлектират върху икономическата динамика, а една трета – върху ценовия прираст. При нас съотношението е обратно.

Посочените особености оправдават текущите регулативни мерки и поведението на ЕЦБ. Ако в еврозоната се съпоставят инфлацията, от една страна, и икономическата активност, от друга, натежават грижите за недопускане (респ. ограничаване) на възможната икономическа рецесия, която би могла да възбуди застрашителни центробежни напрежения вътре в ЕС. Измененията на паричното обращение в еврозоната въздействат по-значимо върху икономическата динамика, поради което ЕЦБ въвежда подчертано внимателно различни по характер монетарни рестрикции с оглед на потискане на инфлационните процеси, но при съобразяване със и отчитане на икономическата динамика. Както посочва американският икономист D. Rodrik, в икономикса контекстът е всичко! Следва се предписанието на първата фундаментална теорема на икономиката на благосъстоянието, която доказва, че конкурентната пазарна икономика е ефективна в смисъл, че осигурява ефективно използване на наличното ресурсно разнообразие.

4. Заключение

Макроикономическото управление у нас следва да се съобразява с две съществени особености на протичането на монетарните процеси у нас, които при недоглеждане биха могли да доведат до социално-икономически напрежения и нежелана икономическа конюнктура.

Първо, прирастът на паричното обращение у нас (какъвто безусловно има) рефлектира основно върху прираста на инфлацията, а не върху прираста на икономическия растеж!

Факторите, които ограничават инвестиционната и икономическа активност у нас са преди всичко и най-вече институционални. Очакванията (рационални?!) на инвеститорите и икономическите агенти на местна почва не са благоприятни. Показателно в посочения контекст е масираното презгранично изтичане на български капитали при неудовлетворителни показатели на възвръщаемост. Подобряването на инвестиционната среда у нас изисква и предполага чувствително повишаване на предвидимостта на институционалните регулаторни мерки, както и целенасоченото създаване и поддържане на материални инфраструктурни предпоставки за активизиране на инвестиционния процес.

Второ, съществена част от прираста на паричното обращение се свързва с намаляване на скоростта на парично обращение у нас!

По-ниската скорост на парично обращение означава, че пряко в населението и икономическите агенти се акумулира и натрупва все по-голяма парична маса. За разлика от еврозоната, тази левова парична маса у нас остава в страната, но е извън контрола на монетарните власти. Хипотетично, в конкретен момент част от тази парична маса може да се изсипе на стоковия и паричен пазар и да предизвика непредвидими ценови и структурни сътресения. В допълнение, вероятно съществува невидимо (подводно!) движение на акумулираната парична маса, която се свързва със и обслужва нерегламентираната и статистически неоценявана икономическа дейност.