Предвид нивата, които достигна инфлацията в Европа и Съединените щати, рецесията се превръща в неизбежен сценарий, убеден е колумнистът на Capital.fr* Жак Шаин, президент на JAJ Investment Group…

В предишата ни статия от края на август заложихме на „вероятна“ рецесия. Сега смятаме, че тя ще бъде неизбежна предвид галопиращата инфлация. Технически САЩ не са далеч от рецесия след две тримесечия на спад на БВП в края на юни, независимо че имаше известен ръст през третото тримесечие. Последното беше белязано от противоречиви показатели: ръст от 2,6% на годишна база и намаляване на търговския дефицит, който допринесе с +2,8%. Стабилната част от потреблението на домакинствата спадна до около 1% за последните 3 тримесечия вместо 2% преди. На добрите данни от търговията се противопоставя сривът в инвестициите и по-специално в жилищното строителство, което има отрицателен ръст от юни 2021 г., а в последно време процесът се задълбочава. Сделките със стари и нови имоти са в състояние на свободно падане от началото на годината, което е ясен знак, че започва да се усеща ефектът от значителното повишаване на лихвените проценти. Всички останали параметри за недвижими имоти са на червено, включително и на разрешителните за нови строежи, които спаднаха с 15% в сранение с най-високото си равнище. Броят на наличните жилища за продажба също се увеличи, макар че пазарът остава все още натегнат спрямо обичайните си стандарти.

Тъмна линия – продажба на съществуващи жилища (в 000 бр.); Светла линия – продажба на нови жилища (в 000 бр.); Дебелата линия бележи началото на периода на рецесия в САЩ

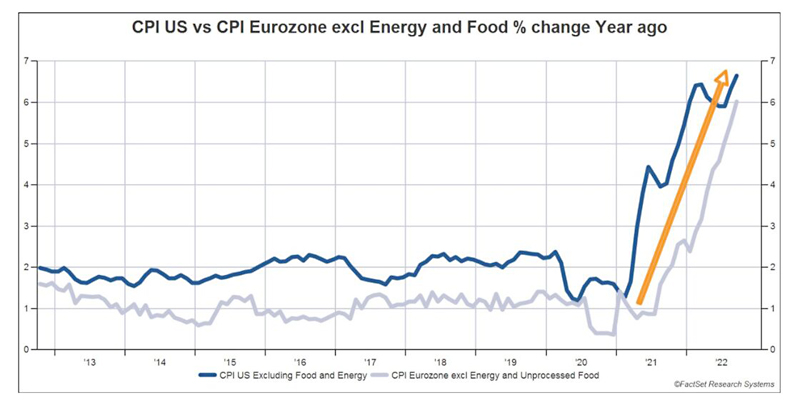

Въпреки започналото спадане на ръста на икономиката и на недвижимите имоти, инфлацията от двете страни на Атлантика все още не показва признаци на намаляване. Макар че при енергията и хранителните продукти инфлацията е най-голяма, те не са единствените виновници за нея. Графиката по-долу показва скока на инфлацията без тези два сектора, която достигна 6,5% в САЩ и 6% в еврозоната. Франция е относително пощадена с увеличение от само 4,5%, но там блокирането на цените на енергията позволи по-малкия ѝ ръст в останалите сектори. Ръстът на цените, като се включат всички сектори, е още по-голям, като достига неприемливо ниво от 10% в еврозоната и 8,2% в САЩ.

Тъмната линия – ръст на инфлацията без енергия и храни в САЩ на годишна база (в %); Светлата линия – ръст на инфлацията без енергия и храни в еврозоната на годишна база (в %)

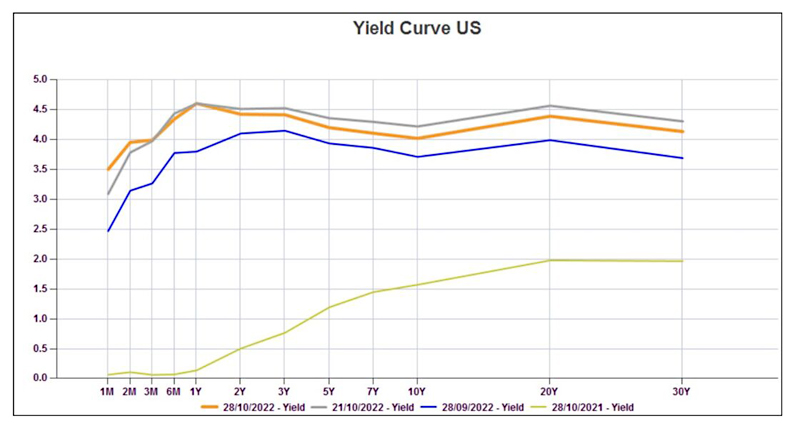

Изправени пред тази изключително опасна ситуация, централните банки нямат друг избор освен да втвърдят тона и действията си. След няколко колебания, ЕЦБ беше принудена да последва стъпките на Федералния резерв и да увеличи с 0,75% референтните лихви. Федералният резерв продължава агресивната си политика на повишаване на лихвените проценти, като се очаква ново увеличаване с 0,75%. Обявяването на този факт ще бъде важно, тъй като ще очертае възможните последващи действия, които ще предприеме Федералният резерв през следващите месеци.

Кривата на лихвените проценти по-долу показва „деформацията“, настъпила за 1 месец, като тя като цяло беше увеличена с 0,5%. Тъй като лихвеният процент на годишна база вече стана 4,5%, вероятно Федералният резерв ще трябва да достигне връх от 5%, за да се надява дейтвително да въздейства върху инфлацията. Това все пак са хипотези, защото публикуването на благоприятни данни могат да променят ситуацията към по-добро или… към по-лошо. Например следващият индекс на цените, статистическите данни за заетостта, очаквани този петък, няколко гръмки фалити… Пазарът ще остане много нервен и волатилността на Vix, индекса на страха, ще остане висока. За период от 10 години пазарът очаква средна инфлация от 2,5%, след като през май очакванията бяха за 3%. Инфлационните очаквания се изчисляват на базата на индексираните с инфлацията заеми. Краткосрочни лихви с максимално равнище от 5% през 2023 г. ще нанесат тежък удар на реалната икономика, която почти сигурно ще премине през период на рецесия.

Можем да се надяваме, че борсите очакват тази рецесия, защото американският индекс се срина с 26% спрямо най-високата си стойност. Индексите на мениджърите по покупките** се понижиха значително и показват началото на свиване на покупателната способност, а американските домакинства изразходваха всичките си спестявания, натрупани по време на Ковид пандемията и посягат към скътаните за черни дни пари. Това показва, че някои ще бъдат принудени да възобновят работата, която преди отказваха с лека ръка. Освен това заплатите далеч не следват инфлацията, а заплащането на един час труд е загубило 3% от покупателната си способност. Това предполага, че скоро заплатите няма да бъдат фактор за увеличаване на инфлацията.

Прогнозите за световния икономически растеж за 2022 г. и 2023 г. непрекъснато се преразглеждат в посока надолу. След като през първата половина на годината наблюдавахме приличен ръст, който се обяснява с излизането от Ковид, цифрите за 3-то тримесечие бяха разочароващи, а за 4-то тримесечие са още по-разочароващи. Световният ръст за 2022 г. ще бъде 2,8%, а очакванията преди войната в Украйна бяха за 4,8%. Засегнати са всички райони в света, включително Китай поради ограниченията, които там бяха наложени заради Ковид пандемията. За 2023 г. икономистите очакват ръст от 2,1%, който е най-нисък за всички времена, като се изключат периодите на тежка рецесия. Тази цифра обаче е относителна, тъй като 1,5% от увеличението се дължи на Азия, където Китай планира да навакса забавянето си от 2022 година. В страните от ОИСР икономистите прогнозират няколко поредни тримесечия на спад на БВП, което лесно може да се превърне в рецесия.

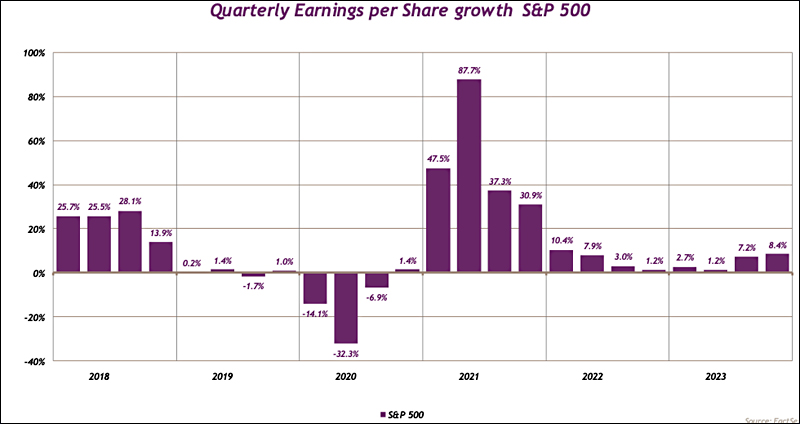

Публикуването на резултатите на американските компании за 3-то тримесечие хвърля светлина върху икономическите перспективи. На първо място, резултатите, публикувани до момента, като цяло са разочароващи и под прогнозните, докато по традиция винаги имаше „изненадващи печалби“. При всички вече публикувани резултати (около 64% от Russell 3000) третото тримесечие е под прогнозите, а очакванията за четвъртото са преразгледани надолу с 6,2%. Увеличението на печалбите за 2022 г. беше намалено до 5,5%, но като изключим енергийния сектор, се регистрира спад от 1,5%. Единствено в енергийния сектор печалбите скочиха 2,5 пъти, при това в сравнение с 2021 г., която също беше рекордна. Това е тежък данък, който гигантските корпорации наложиха на потребителите.

За 2023 г. прогнозите за спад се увеличават, като същевременно се очакват нарастващи печалби, които обаче могат да се изпарят с настъпването на рецесия. Най-големите промени в очакванията за печалбата се отнасят за четвъртото тримесечие и възлизат на $24 млрд. Нека споменем само Gafam, Intel, Fedex или Carnival, където виждаме как икономическата конюнктура оказва сериозно влияние върху цикличните компании. Единствено Apple „изненада“, като просто показа резултати в съответствие с прогнозите.

За 2023 г. повечето икономисти прогнозират ръст от 4,9%, който обаче ще се прояви най-силно в края на годината. Ние очакваме 1,7% като се имат предвиз постоянните преразглеждания на прогнозите.

Като поставим тези параметри в нашия модел Risk Premium, ценовата цел за S&P 500 излиза на 3759 пункта и затваряне на 3901 пункта. Процентът на 30-годишните книжа е 4,17% и оказа огромно влияние върху цените. Запазването му на това ниво ще направи пазара много уязвим. Спад от 100 базисни пункта би поставил целевата цена на 4343 пункта. Неотдавна пазарът в САЩ направи голям скок от най-ниската си точка от 3585. Вярваме, че ще има възможности да се позиционираме на цени, много по-ниски от текущите.

*Превод Георги Саулов

**Индексите на мениджърите по покупките са икономически индикатори, получени от месечни проучвания на компании от частния сектор