Анализът на Адриан Николов е от бюлетина на Института за пазарна икономика…

През цялата 2024 г. стагнацията на пазара на труд продължава – безработицата е ниска, но също толкова малко са и свободните работни места. Изминалата година беше нулева от гледна точка на реформи, така че този резултат е до голяма степен предизвестен – след бурната динамика в пандемията и възстановяването след нея на преден план отново излизат структурните проблеми на пазара на труда. Това обаче се превръща в ключов ограничител на икономическия растеж в средносрочен план.

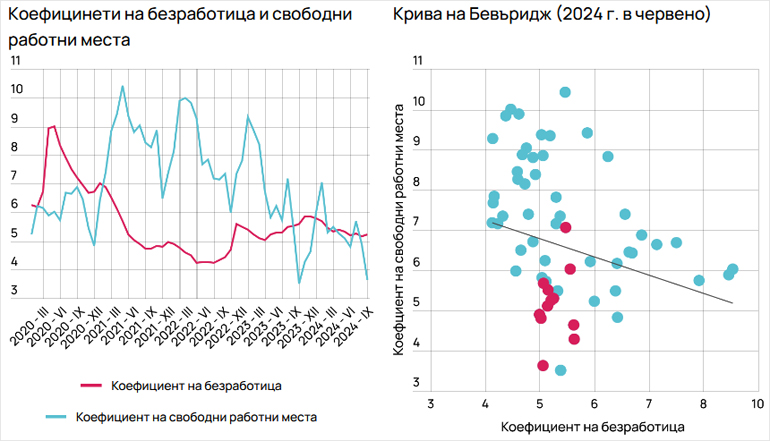

След кризата на пазара на труд през пролетта на 2020 г., предизвикана от пандемията от COVID-19 и наложените ограничения върху бизнеса, пътуванията и социалния живот, безработицата в България постепенно се върна към обичайната си сезонна динамика – с повишаване през зимата и намаляване през лятото, благодарение на активността в туризма и земеделието. От средата на 2021 г. равнището на безработица се задържа между 4% и 6%, което съответства на около 140–165 хиляди регистрирани безработни – значително по-малко дори в сравнение с периода преди 2020 г. Това подсказва, че безработицата е достигнала своя естествен минимум, като трудоспособните вече са си намерили работа, а повечето от тези, които не успяват, са преминали в групата на неактивните. Въпреки че работодателите декларират сериозен недостиг на работна ръка, оставащите безработни трудно намират заетост – обикновено поради несъответствие между техните умения и изискванията на пазара или поради ограничени възможности в техния регион.

Зимният пик на безработицата през 2024 г. обаче е по-ясно изразен от този през 2023 г., а равнището остава малко по-високо през целия период. Същевременно и търсенето на труд, измерено през свободните работни места остава потиснато, а летният пик на търсенето, свързан с туризма, земеделието и строителството е малко по-слаб. Това отговаря видимо на икономическата ситуация през двата периода; докато 2023 г. все още се усещаха положителните ефекти от възстановяването след кризата, то 2024 е година на свит износ, потиснато производство и по-бавен икономически растеж, което неизменно се усеща и на пазара на труд. Отражение има и адаптирането на работодателите към реалността на пазара на труда, в които вече хронично не достигат подготвени кадри.

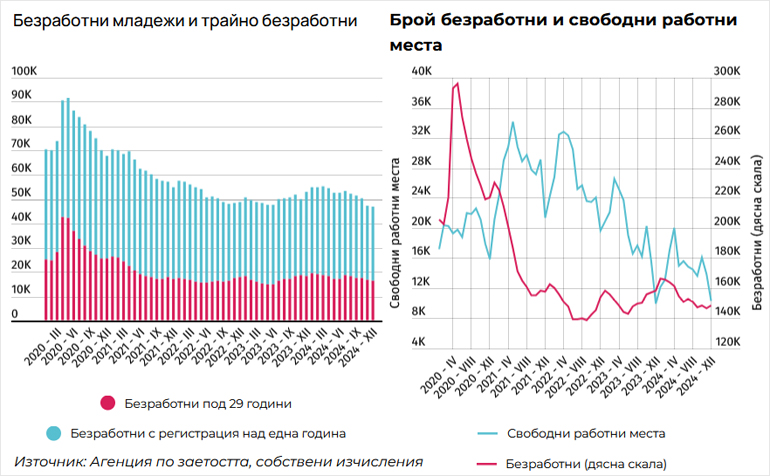

Част от причината за това е профилът на голяма част от безработните лица. Броят на регистрираните в бюрата по труда под 29 г. е намалял значително – до 15-18 хиляди души през различните месеци на 2024 г., в сравнение с над 40 хиляди в пика на пандемията. По-слаб е спадът при трайно безработните – до 30 хиляди души. Доколкото тези две групи срещат особени трудности в намирането на заетост, вероятността да напуснат групата на безработните в близко бъдеще изглежда относително малка.

Моментното състояние на пазара на труда се описа най-ясно от кривата на Бевъридж[1]. Според този подход почти всички месеци на 2024 г. се характеризират както с много ниско предлагане, така и ниско търсене на труд – с други думи, пазарът на труд остава в своето състояние на стагнация и липса на някакви съществени изменения, която започна през втората половина на 2023 г. Забавянето на трудовия пазар има значителни последици както върху краткосрочната динамика на заплатите, така и върху икономическата активност като цяло. Намалената конкуренция за работна сила може да отслаби натиска върху работодателите да увеличават възнагражденията, особено в контекста на пониженото търсене в сектора на високите технологии. В същото време по-бавният ръст на заетостта създава риск от пропускане на възможности за икономически растеж, тъй като затруднява реализацията на плановете на бизнеса за разширяване на дейността. Недостигът на труд има и своето изражение върху инвестиционната активност, тъй като достъпът до подготвени кадри е сред важните условия за привличане на нови чужди фирми в страната.

През последната година и половина пазарът на труда е във фаза на изчакване. Резервът за експанзия на заетостта е практически изчерпан, а нестабилната политическа ситуация ограничава възможностите за адресиране на структурните проблеми, което би могло да отключи потенциала на все още изключените групи в работоспособна възраст. Доколкото обаче сега правителство има, то следва в неговия дневен ред в относително спешен порядък да залегнат няколко реформаторски насоки – от една страна подобряването както на резултатите в училищното образование, така и квалификацията на безработните, от друга – активирането на достъпните неактивни, от трета – въвеждането на мерки за повишаване на инвестициите, технологична трансформация и подобряване на производителността на труда.

[1] Съпоставка на коефициента на безработица с броя на свободните работни места, отнесен към общия размер на работната сила. Така полученият индикатор служи за определяне на момента от бизнес цикъла през динамиката на пазара на труда, като рецесиите се характеризират с висока безработица и по-ниско търсене на труд, а периодите на икономически растеж – с ниски безработица, много свободни работни места и съответно висока конкуренция за работници.