- Постановка

На 15-ти май 2024 г. Европейската комисия публикува своя редовен пролетен доклад Spring ’24 с актуализирана икономическа прогноза за 2024-2025 г. за страните от ЕС.

Проекцията за нашата страна е интересна сама по себе си с оглед на формиране на ангажиран поглед върху икономическата ни динамика в контекста на европейските реалности и ендогенната макроикономическа политика. Паралелно с това Spring ’24 предоставя информация за икономическите очаквания на съпоставима основа, най-вече със сравними с България страни в ЕС.

Редно е България да се съпоставя със страните от Източна Европа, които преди 90-те години на миналия век бяха включени в Източноевропейския социалистически блок, а по-късно се присъединиха към ЕС. Те са общо 9 страни: България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия, които условно са наречени „страни СИВ-ЕС“. Четири от тези страни вече са членки на еврозоната. България заема своеобразна средна позиция, доколкото тя продължава да е извън еврозоната, но е с действащ паричен съвет от 1997 г. насам с фиксиран неизменен курс на местната валута към EUR.

В настоящата бележка се проследяват: (1) агрегираната проекция на четирите страни, членки на еврозона (Естония, Латвия, Литва и Словакия); (2) агрегираната проекция на четирите страни, които не са членки на еврозоната (Полша, Румъния, Унгария и Чехия); (3) България. Подобна съпоставка откроява определени особености на очакваното икономическо развитие в краткосрочна перспектива, които биха били полезна за нашата страна за изясняване и конкретизация на последствията при проектираното включване на страна в еврозоната.

- Основни проектирани елементи

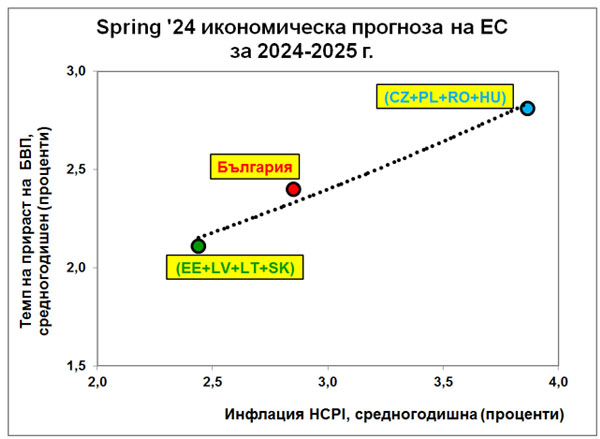

ЕС очаква България да заема своеобразна средна позиция сред страните СИВ-ЕС по два основни макроикономически показателя – темп на прираст на БВП, от една страна, и хармонизиран индекс на потребителските цени (инфлация, HCPI), от друга.

Четирите страни-членки на еврозоната (EE, LT, LV, SK) се предвижда да постигнат средногодишен темп на прираст на БВП от 2,1%. Останалите четири страни извън еврозона (CZ, HU, PL, RO) се очаква да се развиват със средногодишен темп на прираст на БВП от 2,8%. За България се предвижда съответният темп на прираст да е 2,4%.

Инфлацията (HCPI) се очаква да бъде най-ниска (средногодишно) в четирите страни от еврозоната (2,4%), по-висока в България (2,8%) и още по-висока в четирите страни извън еврозоната (3,9%).

На Фигура 1 е представено съотношението между двата макроикономически показателя за двете групи страни и България. Разположението на страните показва, че следва да се очаква определена зависимост между тях, по-специално постигането на по-високи темпове на прираст на БВП предполага по-висока инфлация. Тя е в съответствие с основни канони на икономическата теория. Изкуството на макроикономическото управление е да намери и да поддържа съответна комбинация от управленски въздействия и фактори, които да стимулират икономическия растеж, без да създават проблеми с относителната финансова стабилност.

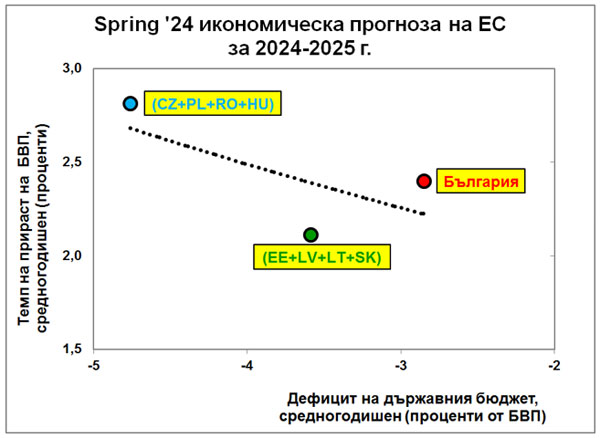

По-различна е ситуацията с управлението на държавните финанси (Фигура 2). Дори четирите страни, които са членки на еврозоната, не съумяват да се включат в изискванията на Маастрихтския критерий по този показател. При тях средногодишният дефицит на държавния бюджет за 2024-2025 г. се предвижда да бъде -3,6%, докато при четирите страни, които не са членки на еврозоната, дефицитът се очаква да е чувствително по-висок (-4,8%)! България проявява неудържим стремеж за включване към еврозоната, поради което и очакваният дефицит като елемент на макроикономическото управление средногодишно за следващите две години е в рамките на Маастрихтския императив (2,9%).

- Аналитична оценка

Приведените очаквания са в хармония с основни предписания на икономическата теория.

Проблем на макроикономическото управление е да оцени и да ранжира критериалните си приоритети, на които ще подчини управленските си акценти. България е най-бедната страна в ЕС (по номинален БВП на човек от населението) и е редно тя да се стреми към постигане на задоволителна и приемлива степен на реална конвергенция, т.е. към максимално икономическо израстване. Изключителен и безусловен приоритет следва да е поддържането на чувствително изпреварващ икономически растеж, който да извиси страната в определена степен до равноправен икономически партньор на останалите страни в ЕС и еврозоната. Макроикономическото управление у нас обаче не доглежда, а дори и игнорира, вероятните промени в степента на реална конвергенция.

Конструираните проекции показват, че цената, която България едностранно плаща за усилията си за непосредствено включване към еврозоната, се измерва със забавяне на икономическата динамика. При това, дори подтискането на инфлацията и дефицита с оглед изпълнение на Маастрихтските критерии не постигат целта си, доколкото средната HCPI за ЕС през 2024 г. и 2025 г. се предвижда да бъде съответно 2,5% и 2,1%, докато съответните числа за България се оценяват на 3,1% и 2,6%.

- Заключение

Предназначението на прогнозните оценки на ЕС е далеч от отгатване на някакво бъдещо състояние на ранжирането на страните по възлови икономически показатели. Формираните проекции са следствие от синтез на въздействието на различни по характер фактори (както екзогенни, така и ендогенни) върху икономическото развитие на отделните страни. Представените прогнози не са израз на хаотично формиращи се съотношения, а ефект от обективно протичащи процеси в глобализирания свят, както и (особено) от спецификата и характера на вътрешните за страните управленски въздействия.

Редно е макроикономическото управление в страната ни да осмисли формираните очаквания на Европейската комисия, да прецени дали и доколко отделни прогнозни развития могат да се оценят позитивно или негативно и в съответствие с преценките си да корегира елементите на макроикономическата си политика с оглед да засили позитивните ефекти и да подтисне нежеланите и негативни проявления.

Откроява се нереалистичната преценка на макроикономическото управление на страната ни за изпълнение на монетарните критерии за членство в еврозоната при игнориране на реалностите и рисковете. Последствията от подобен вид фрапантна едностранност и фатализъм не биха могли да бъдат приемливи.