Валутният курс у нас няма пазарна оценка почти четвърт век. Страната официално кандидатства за присъединяване към еврозоната, при което единствената официална валута, която ще оперира в страната, ще бъде евро. Предвижда се курсът на българския лев към евро да се фиксира в съотношението от преди четвърт век. Същевременно населението и икономическите агенти изразяват косвено своите валутни предпочитания в съответствие със своите собствени възможности и преценки. Те опират до избора на валута за извършване на икономически дейности, както и за натрупване на стойност.

- Измерители на валутните предпочитания

Съществуват два макроикономически показателя, при които се изявяват валутните предпочитания на населението: (1) левовата съставка на депозитите; (2) левовата съставка на кредитите. И двата показателя инкорпорират в себе си валутния избор и валутните предпочитания на населението и икономическите агенти.

Данните са почерпени от информацията, налична на официалната Интернет страница на БНБ. Статистиката на БНБ представя депозитите и кредитите в три валути: (1) BGN; (2) EUR; (3) Други валути. Основни съставки и на двата показателя са българският лев и евро. Делът на другите валути в общите агрегати е примерно около един процент при кредитите, а при депозитите е около 7%.

2. Левова съставка на депозити и кредити

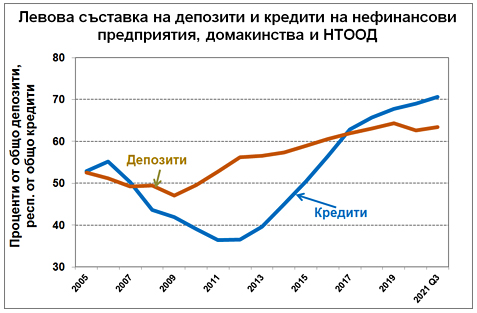

На Фигура 1 е представено изменението на дела на левовата компонента в общия обем на депозитите и кредитите, агрегирани за: (1) нефинансовите предприятия; (2) домакинствата и (3) нетърговските организации, обслужващи домакинствата (НТООД).

Към 2005 г. (т.е. 8 години след въвеждането на паричен съвет у нас) левовата компонента и при двата агрегата е малко повече от 50% и продължава да намалява.

Валутната структура на депозитите е чувствителна към кризисни явления. Кризата от 2007-2008 г. обръща тренда при депозитите и от 2009 г. нататък стартира процес на относително нарастване на левовата им съставка, т.е. регистрира се своеобразно резервиране от евро. Кризата от 2020 г. също се отразява на левовите предпочитания, но за кратко (само за 2020 г.). През 2008 г. населението и икономическите агенти демонстрират по-големи опасения, свързани с поддържането на EUR-депозити, докато през 2020 г. се забелязва (макар и сдържан) стремеж на гравитиране към EUR-депозити. Видимо активността на правителството за присъединяване към еврозоната оказва въздействие на валутните предпочитания в кризисната ситуация. Въпреки всичко обаче към края на 2021 г. левовата компонента в депозитите се приближава до около две трети от общия обем на депозитите!

Различна е динамиката на валутната структура при кредитите (Фигура 1). Там се забелязва ясно очертана тенденция на бягство от левовата съставка до около 15 години след въвеждането на паричен съвет. След 2012 г. обаче се отчита стръмно нарастване на предпочитанията към левови кредити. Дори и пандемичната криза през 2020 г. не променя тенденцията, така че към края на 2021 г. делът на левовите кредити надхвърля 70% от общия агрегат.

Обяснението на наблюдаваните промени, отразени на Фигура 1, опират до фиксираното съотношение между BGN и EUR, както и до косвената му пазарна оценка. Логично е очакването, че с наближаване на включването на страната към еврозоната, делът на евро в паричните агрегати да се увеличава. Пазарът у нас обаче преценява, че валутният фиксинг ощетява местния лев, евро се оценява като непазарно и несъответстващо скъп, поради което и оперирането с евро се отчита като непечелившо.

Едно лесно и тривиално обяснение за наблюдаваните промени е във валутната сигурност, която се придава от действието на паричния съвет. Междустрановата съпоставка обаче не подкрепя подобна теза. В Румъния не действа паричен съвет, страната не е изявила официално желание за включване към еврозоната в непосредствената перспектива, румънската валута поддържа тренд на леко обезценяване, но делът на румънската лея в депозитите към края на 2020 г. е близо две трети (при кредитите – около 70%). Двете страни (България и Румъния) прилагат различен валутен режим, както и са избрали различен път за присъединяване към еврозоната, но въпреки това ситуацията по отношение на валутната структура на паричните агрегати е сходна.

Не така стоят нещата при страните от Източна Европа, които вече са членки в еврозоната. В Естония, например, непосредствено преди включване към еврозоната, делът на кредитите в местна валута е само около една десета от всички кредити. В Латвия същият дял е с няколко процентни пункта по-висок, а в Литва е малко над една трета[1]. При тези сходни на България страни по отношение на поддържания валутен режим, с наближаване на момента на включване към еврозоната евро-компонентата във вътрешните парични агрегати се увеличава, докато в България процесът на валутна адаптация изглежда неадекватен на логичните очаквания.

3. Лихви по валутни агрегати

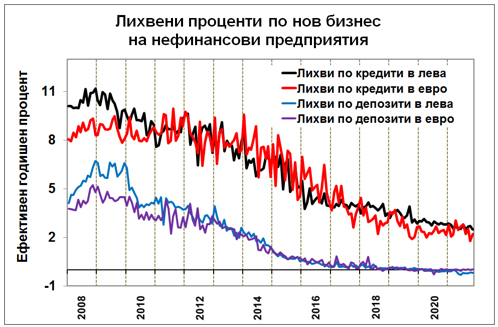

Примамливо обяснение на наблюдавания у нас процес на валутни предпочитания е евентуалното им свързване с лихвите по валутните компоненти. Тази теза също се оказва неправдоподобна.

На Фигура 2 са представени измененията на ефективните лихвени проценти (усреднени по матуритет) по нов бизнес на нефинансови предприятия, в лева и в евро, за периода след включването на страната в ЕС. Кривите вървят паралелно, макар че има години, в които се наблюдава разминаване.

За последните пет години например лихвите по депозити в двете валути са почти неизменни. Все пак обаче през последната година ефективните лихвени проценти по депозити в евро превишават тези в левови депозити (средномесечно с 0,17 процентни пункта), но въпреки това делът на левови депозити остава впечатляващо висок (Фигура 1).

При лихвите по кредити за последните пет години различието е по-съществено. Средногодишните лихви по кредити в лева превишават тези в евро с 0,4 процентни пункта! Остават обаче предпочитанията към левови кредити, т.е. икономическите агенти предпочитат да теглят кредити в лева въпреки по-високата им лихвена цена спрямо кредити в евро.

Като цяло не съществуват технически основания, които да предоставят приемливо обяснение на относително трайно изявяваните предпочитания на населението и икономическите агенти към финансови операции (депозити и кредити) в лева в сравнение с такива в евро. Предпочитението на населението и икономическите агенти към опериране в лева е форма на това, което швейцарският психолог Юнг нарича „колективно несъзнавано“. Също той достига до извода, че разбирайки несъзнаваното човек може да се освободи от неговото господство. Когато става въпрос за обществени явления и решения нерядко отделният човек може и действа несъзнателно, но вземащия решение от обществена значимост орган е длъжен да осмисли наблюдаваните факти.

4. Заключение

С включването си в ЕС през 2007 г. България е приела задължението да се включи и към еврозоната. В този смисъл включването към еврозоната е въпрос на време.

Приемането на евро като единствена платежна единица в страната не е чисто механичен акт. Наивно е да се мисли, че формалното ни присъединяване към еврозоната ще приравни страната ни едва ли не автоматично към развитите страни от Западна Европа. В монетарния съюз действа своеобразен неписан гравитационен закон, в съответствие с който богатите общества притежават притегателна магнетична сила за икономически възможности в общото икономическо пространство.

Критериите от Маастрихт за присъединяване към еврозоната са стъпка към недопускане на нежелано преливане на богатство от бедни към богати страни в монетарния съюз. Те не са съвършенни. Показателно е, че паралелно с тях се въведоха формално допълнително 14 показателя, свързани с оценка на макроикономическите дисбаланси. Животът показва, че дори и те в цялост не са достатъчни за осигуряване на относително справедливо и взаимно изгодно съжителство на всички страни в монетарния съюз.

Грижата за равноправно членство в еврозоната е на всички страни-членки, но би било редно да е пряка и непосредствена задача най-вече на новокандидатстващата страна. Недобрата подготовка на страната за членство може да индуцира ендогенно социално-икономическо напрежение, което да има противоположен ефект на очакванията.

Нобеловият лауреат Канеман установява действието на индуцирана от теорията слепота. Ако някой е приел и се е ангажирал с определена теория или обяснение, ако ги е използвал като инструмент в своето мислене, както и при приемането на решение, на него му е изключително трудно да забележи вградените й недостатъци. Именно такъв вид слепота се забелязва в българското общество, когато става въпрос за действието на паричния съвет.

Непосредствена задача на България е да се придвижва ускорено към средноевропейско икономическо равнище, което ще е най-сигурната гаранция за равноправно сътрудничество в монетарния съюз.

Няма магическа пръчка в икономиката. Всеки трябва сам да организира и да извърви своя собствен път към социално-икономически просперитет.

[1] Информацията в тази част е почерпена от страниците на централните банки на съответните страни в Интернет.