Въпреки че всички (или почти) смятаха това за невъзможно, акциите в еврозоната се представят по-добре от тези в Съединените щати от началото на годината. Анализ на capitalinsight.fr обяснява това явление, изпитващо едновременно въздействието на икономическото състояние на стария континент, поведението на ЕЦБ, секторната особеност на американските акции, действията на Тръмп, развитието на събитията около войната в Украйна…

Устойчив ли е този относителен скок или е обречен да бъде кратък проблясък?

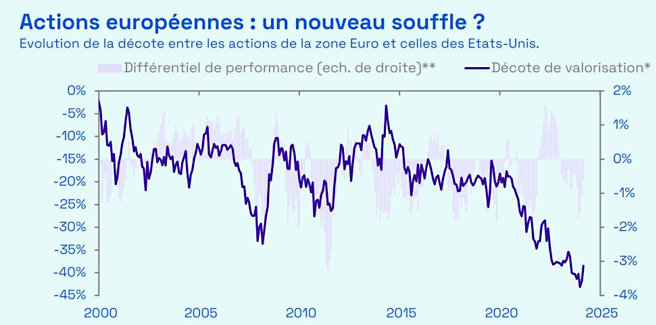

Почти бяхме забравили това, но акциите на еврозоната са способни да покажат по-добро представяне от тези на Съединените щати. От началото на годината (към 21 февруари 2025 г.) Euro Stoxx 50 е поскъпнал с 12,1%, спрямо 2,4% и 1,3% за S&P 500, съответно в долари и евро. От 2000 г. до днес обаче разликата в кумулативното представяне в полза на американските акции възлиза на 429% (в евро, реинвестирани дивиденти). За да прецизираме по-добре това явление, е необходимо да разграничим отделните подпериоди. Но тук отново резултатът е разочароващ. След кризата от 2008 г. и дълговата криза в еврозоната, периодите на по-добро представяне на европейските акции ставаха все по-редки и все по-кратки, за разлика от периода 2000-2009 г.

Малко бяха тези, които в края на 2024 г. очакваха европейските акции да се представят по-добре през 2025 г. Ние бяхме сред тях. Далеч сме от желанието да викаме победа (твърде рано и ненужно), а по-скоро искаме да направим оценка на ситуацията. По отношение на съотношението цена/печалба*, акциите в еврозоната, в сравнение с тези в Съединените щати, бяха значително подценени в края на миналата година. Те все още са, но в по-малка степен. Въпреки че това подценяване е хронично, средно около 15 до 20% от 2000 г. насам, напоследък тя варира между 40% и 45%, което представлява рекорд.

Акциите на големите американски технологични компании, които между другото са силно надценени, са обречени да не разочароват и през тази година.

Сегашната ситуация е по-скоро аргумент за ротация на котировките, което би трябвало косвено да облагодетелства европейските акции. В абсолютна стойност точно сега акциите в еврозоната са евтини, но това крие някои различия. Германските акции например са по-скъпи от обикновено, докато испанският пазар остава подценен. Аргументът за наваксване в котировките все още е валиден, но не е достатъчен.

Както беше блестящо показано от Робърт Шилер, Джон Кейнс и други, „животинските инстинкти“, които управляват човешкото поведение, са твърде силни. През миналата година песимизмът по отношение на стария континент беше голям. Без съмнение, малко прекалено. Противно на очакванията на специалистите, Доналд Тръмп в крайна сметка не въведе незабавно увеличаването на митата, което той обещаваше по време на кампанията си, и макроикономическите данни престанаха, повече или по-малко, да се влошават. Не беше нужно много повече, за да се промени усещането. Финансовите анализатори също преразгледаха нагоре прогнозите си за печалбите на компаниите от еврозоната. Това се оказа допълнителна подкрепа за повишаване на котировките.

Европейските акции: нова глътка въздух?

Що се отнася до икономическото възстановяване в еврозоната, ние продължаваме да бъдем по-оптимистично настроени от нашите колеги, поради нарастването на реалните доходи, въздействието от миналите и бъдещите намалявания на лихвените проценти и волята да си възвърнем стратегическата автономия. Трябва да отбележим и някои други фактори, като възстановяване на производството и индустрията в развитите страни и китайската икономическа активност, която изглежда престана да спада.

Според нас ЕЦБ трябва да намали лихвите още два пъти, преди да направи пауза. Трябва да се отбележи, че в това отношение ефектите от първите намаления все още не са напълно осезаеми и те трябва да се усетят много скоро в икономиката.

И накрая, нека да припомним нашата теза за „Големия преход“; към декарбонизирани енергии, към по-голяма регионализация на икономиката, към по-голям суверенитет на държавите (в отбраната, в енергетиката), към по-напрегната геополитическа обстановка… Старият континент се вписва напълно в тази ситуация благодарение на индустриите си с интензивен физически капитал, на силните си позиции в областта на екологичните въпроси и, най-общо казано, на своята „стара икономика“…

Има обаче и някои фактори, чието въздействие не може да се предвиди. Вече споменахме – „животинските инстинкти“ са мощни, а чувствата са крехки.

Миналата седмица беше идеален пример за това, тъй като европейските акции отбелязаха спад. Тръмп съживи страховете от пълномащабна търговска война, а американската реторика по време на Мюнхенската конференция по сигурността повдигна много въпроси.

Спекулациите за „намиране на решение“ на войната в Украйна са широко разпространени. Но това е преди всичко въпрос за съотношение на силите. Ще се водят ли преговорите без Европа и в полза на Русия? Още по-лошо – ще се засили ли агресивността на Доналд Тръмп към украинския президент?

*Съотношението цена/печалба, цитирано тук, свързва капитализацията на индекс с 12-месечните очаквани печалби с неговите съставни части