Според есенната икономическа прогноза на Европейската комисия икономическият растеж на България се очаква да се забави през 2023 г. и 2024 г. и след това да се възстанови през 2025 г. След силното представяне през 2022 г. износът се очаква да се свие през 2023 г. поради слабото чуждестранно търсене и да се възстанови след това. Очаква се вносът също да се свие значително през 2023 г., след като се разшири силно през 2022 г.

Предвижда се потреблението на домакинствата временно да стагнира в края на 2023 г. и началото на 2024 г. и след това да се възобнови при умерено нарастване. Очакванията за инфлацията са за допълнително забавяне, макар и с по-бавни темпове. Прогнозира се леко нарастване на държавния дефицит през 2023 г., воден от по-високите разходи за увеличения на пенсиите и заплатите, законодателни през предходните години.

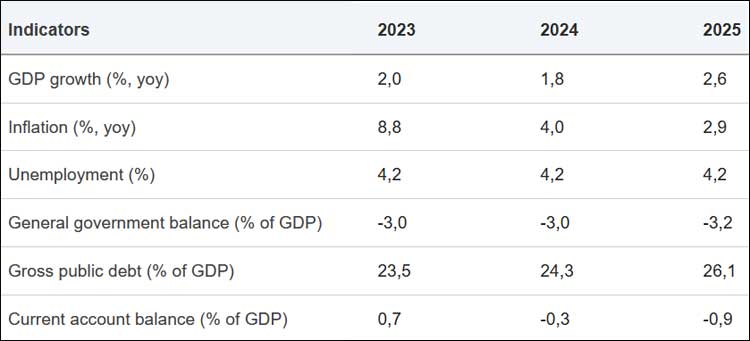

Констатира се намаляване на годишния растеж на БВП от 3,8% през 2022 г. до 2,0% през първата половина на 2023 г. Изтъква се, че икономическата активност в България е повлияна отрицателно от слабото външно търсене след оживения износ през 2022 г. Личното потребление допринася положително за растежа през този период, поради благоприятния ситуация на пазара на труда. Силното натрупване на запаси през 2021 г. и първата половина на 2022 г. става обаче рязко отрицателно през втората половина на 2022 г., а спадът се задълбочи през първата половина на 2023 г. Обемът на внесените стоки и услуги също спадна рязко от началото на 2023 г. , водени от свиването на износа и запасите, търсенето на компоненти с високо съдържание на внос.

Очакванията за БВП е нарастване с 2,0% през 2023 г. на фона на все още силното частно потребление и свиващия се внос. Прогнозата е растежът на производството да се забави до 1,8% през 2024 г. и след това да се повиши до 2,6% през 2025 г.

Прогнозираното стагниране към края на 2023 г. и началото на 2024 г. на разходите на домакинствата ще е повлияно от вероятното увеличение на лихвените проценти на дребно. След това се предвижда частното потребление да се увеличи, макар и с по-умерени темпове, в съответствие с прогнозираното по-ниско увеличение на заплатите. Очаква се износът да се възстанови до края на 2023 г. и да нарасне с 4,0% през 2024 г. и с 2,6% през 2025 г., отразявайки възстановяването на експортните пазари.

Базовият ефект от силния износ през 2022 г., включително по-специално електроенергия, се отразява отрицателно на темповете на растеж през 2023 г. и се очаква да изчезне след това.

Рисковете за макроикономическите перспективи са като цяло балансирани. От една страна, по-строгият пазар на труда, съчетан с по-бавното преминаване на затегнатите парични условия в чужбина към местната икономика, представлява риск икономиката да расте над потенциала. От друга страна, забавянето на усвояването на средствата от ЕС и прилагането на българската ППР би довело до по-слаби перспективи за растеж.

Като цяло пазарът на труда остава напрегнат с ниво на безработица от 4,5% през август 2023 г., но има някои признаци на изчерпване на по-нататъшното увеличаване на заетостта. След като номиналните заплати се увеличиха рязко от средата на 2022 г., за да бъдат в крак с натрупаната инфлация, растежът на заплатите се забави през първата половина на 2023 г., тъй като инфлацията също постепенно спадна. Очаква се тази тенденция да продължи през прогнозния хоризонт, постепенно намалявайки натиска върху разходите за заплати.

Годишната ХИПЦ инфлация намаля от 14,3% в края на 2022 г. до 6,4% през септември 2023 г., (и 5,8% през октомври, б.р.) като всички компоненти се забавят. Най-силен принос имаха цените на енергията и храните, същите компоненти, които доведоха до повишаване на инфлацията през 2022 г. През прогнозния хоризонт се очаква инфлацията да се забави по-малко рязко, предвид намаляващите базови ефекти от 2022 г., неотдавнашното увеличение на международните цени на петрола и по-устойчивата инфлация при услугите. Очаква се годишната инфлация да спадне до 8,8% през 2023 г. и след това да се забави допълнително до 4,0% през 2024 г. и 2,9% през 2025 г.

След като дефицитът се сви до 2,9% от БВП през 2022 г., се предвижда той леко да нарасне до 3,0% през 2023 г. Правителството прие увеличения на заплатите и пенсиите през предходните години и те ще имат бюджетни разходи от около 4% от БВП през 2023 г. Тяхното въздействие се смекчава наред с други чрез компенсаторни мерки, увеличаващи събираемостта на данъците и определящи 100% дивидент за държавните предприятия. В същото време други развития допринесоха за ограничаване на дефицита, като частичното постепенно премахване на мерките за смекчаване на въздействието на високите цени на енергията, докато тези, които остават през 2023 г., са изцяло финансирани от солидарна вноска от енергийния сектор. В резултат на това общите (нетни) бюджетни разходи за мерки, свързани с енергетиката, се прогнозират на 0,8% от БВП за 2023 г. Приходите също се облагодетелстват от богатите на данъци увеличения на доходите и по-високото потребление и растящите цени.

През 2024 г. дефицитът на консолидирания държавен бюджет се очаква да остане на 3,0% от БВП. Очаква се увеличаването на данъчните приходи да се забави в съответствие с икономическите перспективи, но се очаква известен положителен ефект от мерките за подпомагане на събираемостта и от пълното премахване на мерките, свързани с енергетиката. Очаква се публичните инвестиции да останат като цяло стабилни, но очакваното въздействие върху дефицита ще бъде ограничено благодарение на по-високите приходи от ЕС, по-специално RRF. През 2025 г. дефицитът се прогнозира на 3,2% от БВП, основно засегнат от доставката на военно оборудване с общи временни разходи близо до 0,7% от БВП.

Съотношението дълг към БВП на консолидирания държавен бюджет се прогнозира да нарасне от 22,6% през 2022 г. на 26,1% до 2025 г. Рисковете за фискалната перспектива на България са насочени в посока надолу, тъй като скорошните постоянни увеличения на заплатите и пенсиите остават да бъдат напълно компенсирани след 2023 г.

В прогнозата на ЕК по отношение на Европейския съюз като цяло се отбелязва, че след стабилна експанзия след пандемията през 2021 г. и 2022 г. икономиката на ЕС губи инерция. Реалният БВП се е свил много леко през четвъртото тримесечие на 2022 г. и почти не нарасна през първите три тримесечия на тази година. Високите разходи за живот са се отразили по-тежко от очакваното. От външна страна световната търговия оказва малка подкрепа. Междувременно отговорът на паричната политика на високата инфлация си проправя път в икономиката и фискалната подкрепа отчасти се прекратява.

Тази есенна прогноза предвижда растеж на БВП през 2023 г. от 0,6% както в ЕС, така и в еврозоната. Това е 0,2 pps. по-ниска от прогнозата през лятото и още по-голяма низходяща ревизия в сравнение с пролетната прогноза с 0,4 п.п. В бъдеще се очаква растежът да се възстанови леко, тъй като потреблението се възстановява с нарастващите реални заплати, инвестициите остават благоприятни и външното търсене се засилва.

Прогнозата е растежът на БВП на ЕС да се подобри до 1,3% през 2024 г., все още под потенциала и ревизия надолу от 0,1 процентни пункта. от лятото. Предвижда се той да набере още повече темпове до 1,7% през 2025 г.