Министерството на финансите представи последното издание на тримесечния си бюлетин „Финансов сектор: оценки и очаквания“. В него се представят оценките и очакванията на финансовите посредници, произтичащи от ситуацията с пандемията от COVID-19. Взети са мнения на представители на търговски банки (ТБ), инвестиционни посредници (ИП), пенсионно осигурителни дружества (ПОД), управляващи дружества (УД).

Оценката на финансовите посредници за икономическата ситуация през третото тримесечие на 2021 г. се понижава спрямо предходното издание и се доближава до неутралното ниво.

Обобщеният резултат остава леко положителен, но в това издание за пръв път от второто тримесечие на предходната година присъстват отговори „много отрицателно“. Мненията са разнопосочни, като търговските банки са умерено позитивни, а инвестиционните посредници са дали предимно незадоволителна оценка.

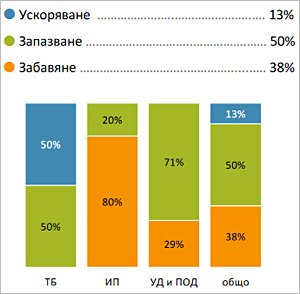

Участниците в анкетата прогнозират, че темпът на икономически растеж ще се забави през четвъртото тримесечие на годината. В отговорите преобладава мнението за запазване на темпа, но делът на песимистично настроените посредници превишава този на очакващите ускоряване.

И тук банките са най-оптимистично настроени, докато 80% от инвестиционните посредници очакват забавяне н а растежа.

Обобщеният резултат съответства на влошаването през октомври на индикаторите от бизнес наблюденията на НСИ за потребителското доверие и за бизнес климата в услугите, промишлеността и търговията.

Инфлационните очаквания на анкетираните до края на 2021 г. продължават да се повишават и вече сочат силно повишение на потребителските цени. Разпределението на отговорите е сходно с това в предходното издание, като преобладават мненията за силно нарастване на инфлацията.

Прогнозираното от участниците в анкетата умерено повишение на потребителските цени през третото тримесечие се реализираха над очакванията. От 2.4% през юни, годишният темп на инфлация (според ХИПЦ) достигна 4% през септември. Очакванията за четвъртото тримесечие също вече са частично реализирани, след като през октомври годишното повишение на ХИПЦ достигна 5.2% под влияние на същественото повишение на цените на енергийните стоки и храните.

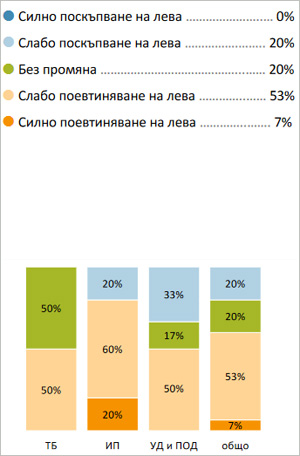

Прогнозите на анкетираните относно движението на валутния курс на щатския долар спрямо лева остават в полза на долара и по отношение на четвъртото тримесечие. Въпреки сходната балансова оценка, в това издание мненията са по-разнопосочни, като се появяват такива за поскъпване на еврото (лева), както и за силно поскъпване на долара. Очакваното слабо поскъпване на долара през третото тримесечие се реализира (основно през септември).

Обобщеният резултат от отговорите на участниците в анкетата показват засилване на очакванията за понижение на лихвените проценти по депозити и в трите основни използвани валути. Въпреки понижението на балансовите оценки, в това издание има отговори, подкрепящи повишение на възвръщаемостта на банковите депозити. Очакваното минимално понижение на лихвените проценти през третото тримесечие не се реализира напълно, като на база средни стройности по тримесечие бе налице повишение на процентите в лева и евро и понижение единствено на възвръщаемостта на депозитите в щатски долари.

В същото време анкетираните очакват леко повишение на лихвените проценти по кредитите до края на годината. Все още преобладават отговорите за запазване на лихвените нива, но в това издание делът на мненията за повишение нараства значително спрямо предходното тримесечие за сметка на неутралните. През третото тримесечие се наблюдаваше понижение на средните лихвени проценти за периода спрямо второто тримесечие при корпоративните и жилищните кредити и леко повишение при потребителските, а през октомври имаше понижение спрямо тези стойности и в трите пазарни сегмента.

Възможно обяснение за очакването на участниците в анкетата е евентуално повишение на кредитния риск в портфейлите на банките. Фактори за това биха били очакваното забавяне на икономиката до края на годината, както и постепенното понижение на размера на кредитите, одобрени за участие в частния мараториум върху погашенията на задължения на нефинансови предприятия и домакинства към банки.

По отношение на междуфирмената задлъжнялост, оценките на анкетираните сочат очаквания за нейното повишаване. Тове е в унисон с понижената оценка относно текущата икономическа ситуация и очакваното забавяне на икономическия растеж през последното тримесечие на годината, при значително покачване на потребителските цени и отчетено влошаване на бизнес климата през октомври.

Инвестиционните посредници, ПОД и УД са с най-голям песимизъм сред участниците, докато около 25% от търговските банки очакват задържане на нивото на междуфирмена задлъжнялост.

По-високите международни цени и затруднените доставки в някои сектори може да се отрази в забавяне и на разплащанията между компаниите. Мнението на предприемачите от месечните бизнес анкети на НСИ показват завишена балансова оценка през октомври и ноември по отношение на финансовите проблеми на компаниите в строителството, услугите и промишлеността.